天亮了,谁会是 30 万补贴门槛的牺牲品?| 数据情报局

2020 年 4 月 23 日下午 16:00,一个让全行业等待了四个月的消息终于出现了。

面对被疫情打压了 3 个月的汽车市场,2020 年新能源汽车补贴政策正式落地。

先来划重点:

补贴期限延长至 2022 年。原则上 2020 - 2022 年补贴分别在上一年基础上退坡 10%、20%、30%,每年补贴规模上限约 200 万辆。

电池能量密度技术指标不做调整,续航的补贴仍然分两级,第一档的门槛从 2019 年的工况下 250 km 提升至 300 km,第二档仍为 400 km,同时补贴金额有小幅下降。

新能源乘用车补贴前售价须在 30 万元以下(含 30 万元),为鼓励「换电」新型商业模式发展,加快新能源汽车推广,「换电模式」车辆不受此规定。

2020 年 4 月 23 日至 2020 年 7 月 22 日为过渡期,符合 2019 年技术指标要求但不符合 2020 年技术指标要求的销售上牌车辆,按 0.5 倍进行补贴,符合 2020 年技术指标要求的销售上牌车辆按 2020 年标准补贴。

最关键的问题是,今年的补贴政策中新增了一个「价格」 的门槛,这道门槛被设在「30 万元」,而「换电模式」除外。

01谁是这场大戏的主角?

首先,我们来盘一盘 30 万上下到底有哪些电动车。

30 万以上:特斯拉 Model 3、蔚来 ES6、Polestar 2、腾势 X、天际 ME7、拜腾 M-byte

20 - 30 万:小鹏 P7、比亚迪汉、Aion LX、HYCAN 007、MARVEL X、爱驰 U5

虽然列出来的车型不少,但是特斯拉 Model 3 在销量表现中是绝对的第一。

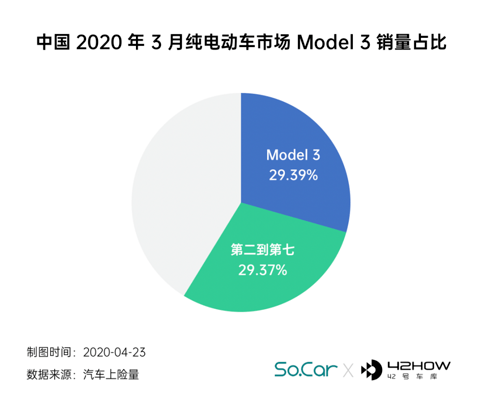

11278,这是国产 Model 3 开始交付第三个月交出的月销数字,占到 3 月我国纯电动总销量的 29.39%,排第一,大概和第二到第七名加起来的份额总数接近。

月销过万即使对一款燃油车来说也是在中国市场的一道坎,Model 3 跨过去时好像这道坎不存在似的。

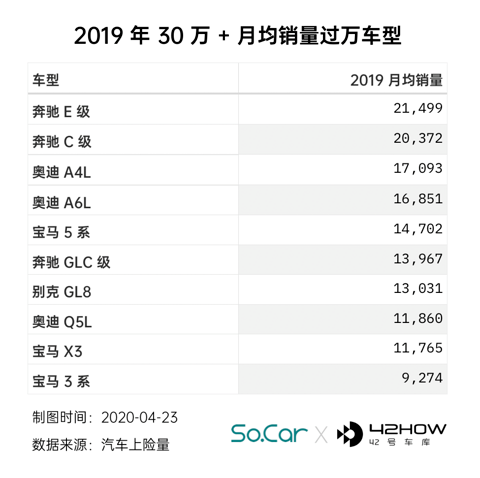

过去的 3 月,Model 3 在所有车型中总销量排第 11,在它前面的只有常年雄踞的 A 级神车们。

当初国产消息公布时,「是不是鲶鱼效应」的讨论声音不绝于耳。几个月过去,10000+ 这个数字基本在过去几天为这条大鱼验明正身。

更不用说在疫情洪流下,整体市场下滑中的逆势前进。

而随着后驱长续航、性能版的国产化铺开,加之 Model Y 已经不再犹抱琵琶,30 万级向上的屠榜已经悄然开始。在汽车市场总体销量不增反降的大背景下,这次「割斯拉」要割的是地盘了。

这里曾经是 BBA 三个品牌,亦敌亦友的乐园。

2019 年的北美市场在前,不谈 Model 3 能否在中国复制这一神迹,但电动车对传统市场的进攻号角,在中国这片世界第一大汽车市场的土地上,已经由 Model 3 正式吹响。

问题来了,特斯拉显然是这场大戏的主角,可到底是新政助攻特斯拉,还是特斯拉成为 30 万补贴门槛的「牺牲品」?今天竟然出现了两种不同的声音。

别管他们,听我的。

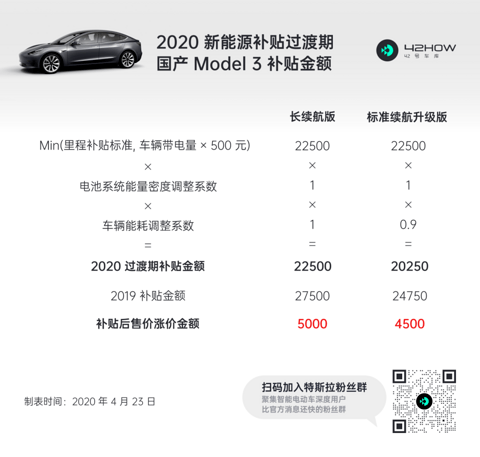

先来看一下现在特斯拉主力车型 Model 3 在中国市场补贴前售价。

国产标准续航升级版 Model 3:32.38 万元

国产长续航版 Model 3:36.655 万元

从售价来看这两款车型都会被拒之补贴门外,但是距离 30 万的门槛并不远,所以只要特斯拉努努力也是有可能够上的。

以我们对特斯拉的了解,可以给出 2 个预测。

第一,7 月 22 日之后国产标准续航升级版 Model 3 售价一定会降到 30 万以内。

补贴政策文件中明确表示,4 月 23 日至 7 月 22 日是补贴过渡期,也就是说特斯拉只要在 7 月 22 日以后把价格降至 30 万以内即可满足补贴的要求。

而 7 月这个时间点对特斯拉来说是个关键时间点,7 月特斯拉将会在国产标准续航升级版车型上装备由宁德时代提供的磷酸铁锂电池作为动力电池,同时 7 月也是特斯拉中国工厂目标实现 70% 国产化率的时间。

这个两点都可以为让特斯拉拥有更大的利润空间,所以对于特斯拉而言,完全有能力把国产标准续航升级版 Model 3 的价格降 2.38 万,而且降 2.38 万就可以达到降 4 万的效果,老奸巨猾的特斯拉一定早就把帐算好了,所以补贴后售价至少可以打到 27 万左右。

第二,国产长续航版车型不再享受补贴,但 7 月 22 日之后,价格有几率降到 33 万附近。

现在国产长续航 Model 3 补贴前售价是 36.655 万,降 6.6 万对于特斯拉而言是不太可能的,特斯拉不会为了补贴而降价降这么狠,而且长续航价格打到 30 万以内,标准续航也必须等比例跟着降。

对于特斯拉而言长续航版车型没有需求问题,只有产能问题,所以即使要降,补贴退坡后最多降到和现在一样。

如果在座的有考虑长续航 Model 3 的,抓紧订车,7 月 22 日之交车还能赶上补贴的末班车,而且不用担心特斯拉再「割韭菜」。

消息出了之后,在 42 号车库的微博评论区有很多定了长续航版车型的用户产生了疑问,按照现在的补贴政策,4 月 23 日-7 月 22 日购买或交付的特斯拉标准续航升级版及长续航版 Model 3 补贴会不会减半,在这里明确一下,不会减半,但是会有所降低!

补贴政策文件中说得很清楚:过渡期期间,符合 2019 年「技术指标」要求但不符合 2020 年「技术指标」要求的销售上牌车辆。

这里的判定标准是「技术指标」,特斯拉标准续航升级版及长续航版 Model 3 是满足 2019 及 2020 年「技术指标」要求的,30 万的门槛并不属于「技术指标」,所以可以享受 100% 的补贴。

但是符合 2020 年技术指标要求的销售上牌车辆按 2020 年标准补贴!

按照 2019 年的标准,标准续航升级版 Model 3 的补贴是 2.475 万;长续航版 Model 3 的补贴是 2.75 万。

按照 2020 年的标准,标准续航升级版 Model 3 的补贴是 2.025 万;长续航版 Model 3 的补贴是 2.25 万。

标准续航升级版补贴少了 4500 元,长续航版车型补贴少了 5000 元。

02Model 3 究竟动了谁的奶酪?

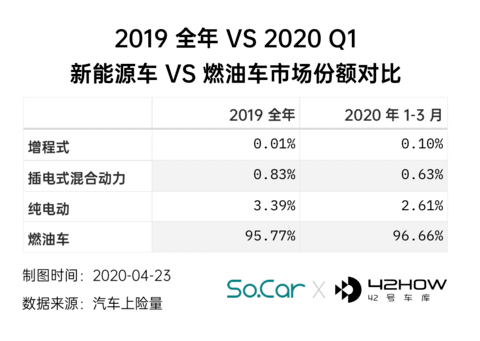

从过去一年多单纯的销量数据来看,在 2020 年这被疫情笼罩的前三个月,电动车整体并没有因为 Model 3 的强势上涨而份额净增,反而下降了近 0.8 个百分点,插混下降了 0.2 个百分点。

也就是说,Model 3 的第一口可能还真是只咬在了电动车自家市场地盘上。

这很「鲶鱼」。

冷静,还是先看看为什么电动车整体在下降。

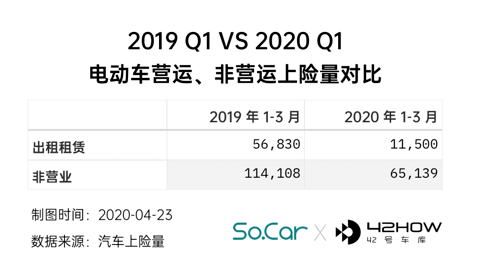

第一主因是出租运营车辆的收缩。 今年前三个月,受疫情影响,总体汽车市场销量从 2019 年同期的 495 万台下降到 303 万,同比降幅 38.7%,而纯电动车总销量同比下降 55.2%。这其中,领降的是出租运营车,同比下降接近 80%。

2019 年纯电动榜首两台车:北汽新能源 EU5 和比亚迪 e5,总销量都在 6 万左右,e5 几乎全是出租运营车,而 EU5 除了当出租车几乎就是被跑滴滴的买走了。2019 年这两台车自己就占全部纯电动车的 17.5%。

而今年前三个月,即使不计入 Model 3(就是从分母里减去它的 11278),这个数字也只剩 4.5%。

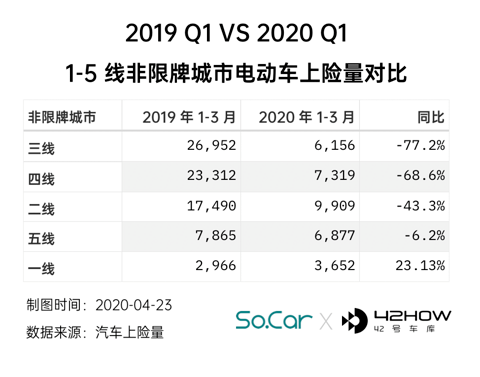

第二是非限牌城市,刨除上述出租营运车,2019 年上了非运营牌照的 43 万台 EV 中其实非限牌城市占到了 65% 多,这个数字可能对很多人比较反直觉。

这其中,芜湖的奇瑞 eQ1、柳州的宝骏 E100 和 E200,保定的欧拉 R1,这三个城市的四款小车,就占掉了这 65% 里的 8% 还多。

其他和它们类似的,这些在二三四线城市扮演着低速电动车升级和共享碰碰车角色的产品在前几年一直给纯电的数字贴金。疫情里,它们也跌得更惨。

而今年前三个月,三四线城市地区纯电动同比的跌幅分别是 77.2% 和 68.6%,二线是 43.3%,倒还没有整体的 55% 那么惨。

乍一听上去很恐怖,但上面两部分大的「下滑」其实是在为纯电动市场的数字「抽水」,Model 3 就是在这样的一个看似逆势实则顺势的大环境下开始了进击。

如果没有 Model 3,这两个月纯电动的数字还能跌出更高的高度。

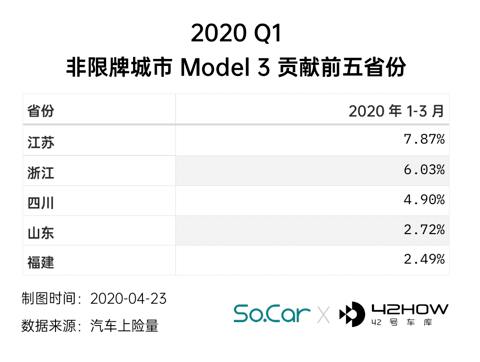

把 Model 3 放回到这两个市场内看:Model 3 还没有卖成过出租车,这个就不说了;非限牌城市中,三个一线非限牌城市(成都、苏州、重庆)这三个月加一起总共同比上涨了 23% 多,那么这三个城市纯电动车哪个卖的最多呢?

这个关子卖的必要性不大,肯定是 Model 3 ——这几座城里,少不了的是一直持币等待心急火燎想要香一把的特斯拉潜在车主。

同样情况的还有江浙、山东、福建等沿海大省……我甚至可以想象那里的朋友们听到 Model 3 国产价格时心里的呼喊 ——「Please take my money」。

来回答上面这一小节的问题:Model 3 现在有没有吃到传统蛋糕?

和传统车的最主要竞争其实就是看上面说的对非限牌城市的有效渗透。限牌城市再高端再火爆,毕竟还是新能源市场内争来争去,这个下一部分再说,不急。

所以,几乎可以肯定,纯电市场「抽水」裸泳者露出后,Model 3 还能瞬间积累这样大市场容量的主要来源是上述经济发达的非限牌城市,这里的用户买这台车的决策和牌照毫无关系——也许确实会担心绿牌照最开始有些看不顺眼。

而这块蛋糕是不是本应属于燃油车的?留给每个观察者自己判断吧。

我反正相信这里有不少人从来没考虑过油车。

03鲶鱼效应双向的影响分别波及到了谁?

刚才说了,限牌城市里本来就是新能源内部争抢客源,Model 3 对这个市场的搅动是结构层面的,总量由发了多少张牌决定,但今年前三个月总量相对去年同期还是从 5 万 3 千多降到了 4 万 2 千多。

这里我们还是只看非营运车。

限牌城市中非营运的新能源车里,Model 3 在 2020 前三个月占了 9640 台,占这部分市场高达 22%,考虑到 Model 3 在去年还是 0,这 22%是从谁嘴里抢来的呢?

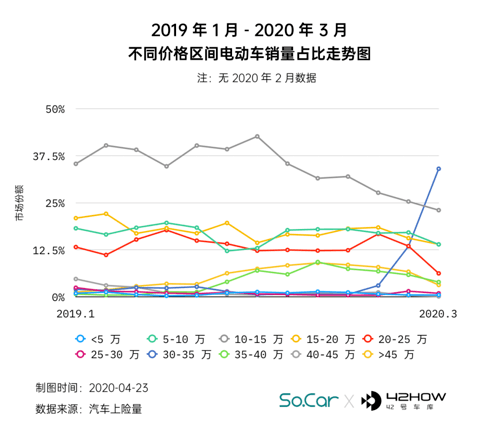

直观感觉,接近 Model 3 价位的车应该都不好过吧,毕竟限牌城市新能源市场在没有新政策刺激的情况下是真正的零和区域,狼多肉少,此消彼长是必然之势。

没看 2 月,因为 2 月过年,所有市场都跌,影响趋势观察。

这一看几乎所有价位段都受影响了,这还是很唬人的。

如果要硬分析,受国产 Model 3 所在的 30-35 万级份额挤压最大的莫不属 20-25 万起价的新能源车。

但明显,下到 5-20 万,上到 35-45 万以上的市场也都同时受到压制,头抬也抬不起来。所以价格说看来毫无道理。

可见居然不是价格问题,换个维度就知道了——不再卖关子看结论。

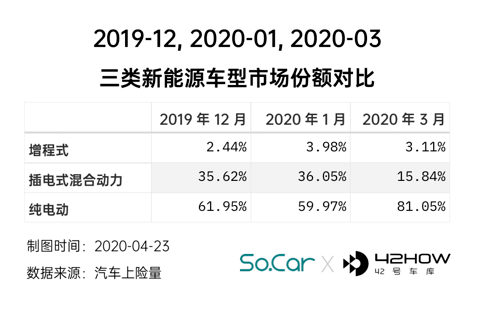

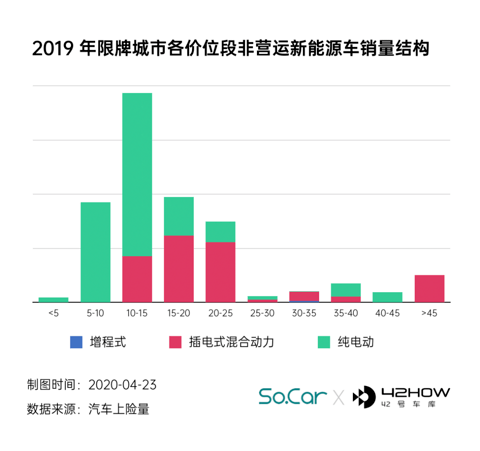

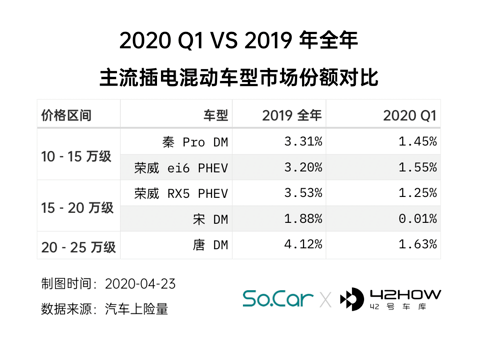

对的,插混是真正被割的,上面最抬不起头的价位段:20-25 万,就是由插混占据的——更不要说价格还离 Model 3这么近。 这个被割的,还是有道理——可以看,下面这张图哪个价位段插混占比多,它在上面那张图上就跌的越多。

对的,插混是真正被割的,上面最抬不起头的价位段:20-25 万,就是由插混占据的——更不要说价格还离 Model 3这么近。 这个被割的,还是有道理——可以看,下面这张图哪个价位段插混占比多,它在上面那张图上就跌的越多。

插混本身就是用户价值不明确的产品,或者说尤其在我国是政策产物,很多厂家拿出的产品并经不起推敲。

回到数据里,限牌城市的插电混动车型中,在各个价位受冲击较大的都是原来份额排名在各自细分数一数二的国产品牌 PHEV——荣威和比亚迪。

我想起了我那位开宋 DM 的邻居,他在问我充电桩安装注意事项的时候看着 Model 3 那说不清滋味的表情。

鲶鱼大尾巴一摇,先折了插混的腰。

看起来,Model 3 凭空吃掉 22%,插混也基本吐出了这么多。

鲶鱼效应的另一方面呢?谁在焕发生命力?

我们看到了一些苗头,但是还不明显,祝他们继续生存、繁荣。

04补贴政策后,谁会因此颤抖?

把补贴门槛定在 30 万以内,理论上受影响最大就是蔚来,蔚来目前 3 款车型的售价都在 30 万以上,而且蔚来目前毛利率已经是负数,并没有降价空间了。

蔚来汽车 CEO 李斌曾在 2020 年电动车汽车百人会上表示「特斯拉降价我们不会降,我们都是负毛利,没有降价空间,蔚来虽然不会降价,但会把服务做得更好。」。

不过在补贴政策中「新能源乘用车补贴前售价须在 30 万元以下(含 30 万元)」的后半句是「为鼓励「换电」新型商业模式发展,加快新能源汽车推广,「换电模式」车辆不受此规定」。

所以支持换电的蔚来几乎不受本次补贴变化的影响。

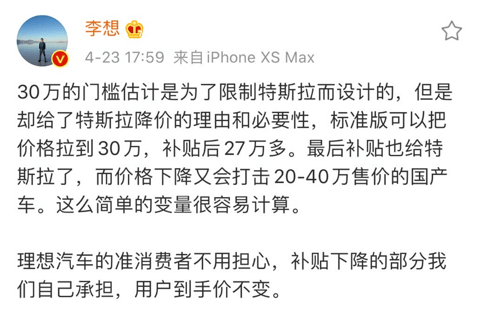

至于售价 32.8 万的理想 ONE,这是一款增程式插电混动车,2019 年的补贴为 1 万元,2020 年的补贴为 0.85 万,补贴相对纯电动车较少,在售价上的变化也不明显。

而且 2020 年补贴政策推出之后理想汽车 CEO 就已经在微博上表态了:「理想汽车的准消费者不用担心,补贴下降的部分我们自己承担,用户的到手价不变。」

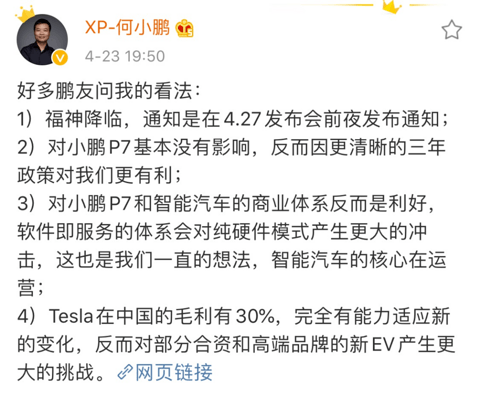

还有目标冲击高端市场的小鹏 P7,目前 P7 的预售价是 24-37 万,部分车型被拦在了补贴门槛之外,而何小鹏则在微博上自信地写下了这段话:

综合来看,目前在售车型需要调整的只有特斯拉,这次补贴政策中新增的「30 万元」门槛逼着特斯拉再次降价,利好的肯定是消费者,但是对于以下还没有上市的,但是希望品牌向上,冲击高端市场的自主品牌来说就比较痛苦了,例如:腾势 X、拜腾 M-Byte 等车型。

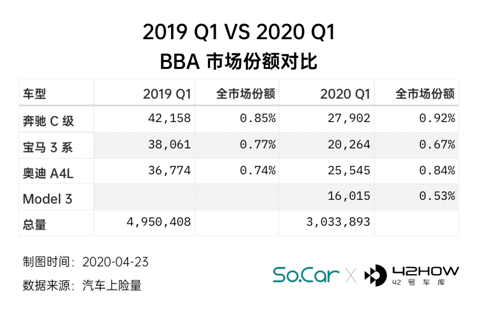

最后说 BBA,北美的那张图多么扎心,在中国我觉得不是不可能。不过从现在的数据来看,BBA 根本纹丝不动毫不受影响。

当然,Model 3 前两个月产能爬坡,影响还远远没有显现,3 月单月 Model 3 虽然对 BBA 实现了全面超越但也还没有正面交锋。

开始时说到的,做这些分析和记录就是要在前排看着未来这一切发生。

哦,忘了说,如果对比一下车是怎么卖出去的,很有意思。

特斯拉全国 40 家体验店,奔驰单北京的经销商就有 31 家。

BBA 三家,每个品牌的全国经销商加起来都在 600 左右。

这个差异,大家细品。

来源: 42号车库

本文地址:

以上内容转载自 42号车库,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。