入股中国电池企业 会成为外资车企的常规操作吗?

戴姆勒9.045亿人民币战略投资科创板上市公司孚能科技,持有约3%股份,有消息称负责戴姆勒集团研发和奔驰公司CEO Markus Schafer有望进入孚能科技监事会。

根据协议,双方将开展高新电芯技术的开发和产业化,并大力提升成本竞争力,技术重点包括通过提高能量密度、缩短充电时间来实现续航里程的大幅提升。

此外,孚能科技将在德国东部Bitterfeld-Wolfen建立一家电池工厂。

江苏政府小手笔注资 戴姆勒深度绑定孚能

根据此前与戴姆勒签订的电池供应协议,双方绑定了12年的电池供应。戴姆勒去年5月份提出 “2039愿景”,到2022年,在欧洲实现车辆生产的碳中和,从smart品牌到大型SUV的整个奔驰产品阵容,都将实现电动化;到2030年,电动车型(包括纯电动和插混车型)将占据乘用车新车销量一半以上的份额;到2039年,奔驰将停止销售传统内燃机乘用车。

如果是按照这种节奏,戴姆勒在2022年之前在欧洲市场应该主要依靠LG化学、SKI等,孚能科技投产之后,应该也会从欧洲市场分一杯羹。

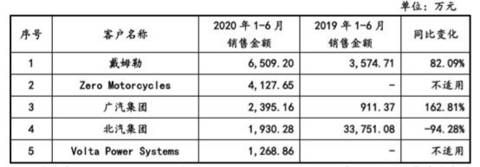

按目前电池供应进度来看,孚能科技往后的主要供应商基本上就是戴姆勒、广汽乘用车和北汽新能源了,长城汽车和广汽新能源的供应关系基本上在2022年年底就结束了。

而且2020年上半年,戴姆勒已经超越广汽和北汽,成为孚能科技最大的客户了,相比于去年同期的销售额上涨逾80%。

按照孚能科技2019年的产能——3134.25MWh, 2019年末已经为超过12.5万辆新能源汽车供货。

如果按照北汽、广汽和戴姆勒的规划的话,这个产能是完全跟不上的,所以孚能这次募集的资金要拿来扩产镇江的产能,三期工程有8GWh的年产能,加上欧洲规划的6GWh的产能,用到位的话短期应该能应付这些客户吧。

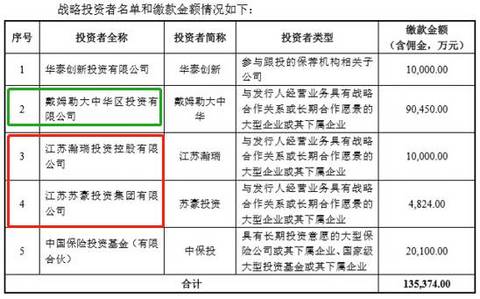

此次参与孚能科技战略配售的不仅仅只有戴姆勒,还有镇江市人民政府旗下的江苏瀚瑞和江苏省人民政府控股的苏豪投资。

江苏各级政府单位先后拉拢T3联盟,如今参与孚能的战略投资,还是国轩高科的股东,可见在发展新能源汽车产业上面是下了决心并且下了本的。

继以磷酸铁锂见长的国轩之后,又一家和政府有千丝万缕关系的电池企业进入外资车企的合作名单。

注资国内电池厂,是不是外资车企进入中国电动车另一种路径,宁德时代之外的电池企业,是不是新的扶持对象?

谁会成为下一个外资车企眼里的孚能

从车企端来看,其实中国电池行业的供应链格局基本上是比较稳定了,基本上都跟宁德时代有合作关系。

但是外资车企跟宁德时代的关系,很多都是仅限于采购和合作开发,并没有更深层次的绑定。而是寻求与宁德时代之外的电池企业建立更稳定的关系。

拿德系车企来说,大众在中国市场已经有宁德时代,并且已经入股国轩。

宝马在电池方面则以采购为主,与宁德时代在中国市场有28亿欧元的采购订单,从2020年开始供货直到2031年。在整个供应关系中,宝马提供动力电池所需的原材料,并且在沈阳有一家电池组装厂,可年产3.3万套高压电池组。

基本上德系在中国整个电动车市场布局还是比较快的,所以电池供应关系基本上是比较快确定了的。大众和戴姆勒都注资了中国了电池企业,宝马也称不会自制电芯,所以德系车里面应该不会有下一个孚能出现。

在中国市场业绩不断下滑的韩系车现代,其实跟LG化学和SKI的关系更加密切,虽然在中国市场推出的几款电动汽车都是用的宁德时代的方形电池,但是随着LG化学和SKI在中国的扩产,宁德时代是很容易成为备选项,不过,有过合作的亿纬锂能。

日系车里面,丰田目前在中国市场上推出的几款车用的也都是松下的电池,和比亚迪、松下都有成立合资公司,但是和宁德时代的关系只是联合研发,长久来看,应该是没打算要长久地依靠宁德时代。

日产在深度合作上,选择了国内的电池企业和欣旺达,联合开发用于e-POWER的下一代车载电池,技术路线上应该是达成一致了,而且欣旺达惠州电池厂已经投产了,产能上应该是能跟上日产的产量的,但是未来会不会以入股的方式进行绑定,还不得而知。

从电池企业端来看,宁德时代和比亚迪基本上是维持在电池榜单的前列,车企选择合作的方式应该基本上是电池采购或者共同研发技术, 反倒是像亿纬锂能、中航锂电这种,有技术有部分市场,但是又有拓展市场需求的电池企业,可能会更加有可能和外资车企建立起深度的联系,毕竟以这种方式进入中国市场是比较高效保险的方式。

至于,谁会成为下一个孚能呢?

来源:第一电动网

作者:NE时代

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。