城市NOA风起,车企如何选择智驾供应商?

2022年下半年,自动驾驶的寒气蔓延到了中国。

小马智行多部门缩编,Momenta“国庆后HC全停”,募资金额远低预期,文远知行赴美上市失败……狂热褪去之后,从L1到L5的渐进式路线,逐渐成为行业发展的唯一答案。而眼下,L2+级辅助驾驶无疑是前景最好,也最有可能活下去的方向——“智能”成为造车的硬指标之一,高级别辅助驾驶,就是进入下一赛段的门票。

1

—

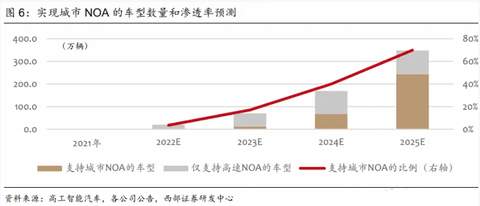

城市NOA,下一个抢占高地

国内这股“城市NOA”的风,起于2021年。

从华为与极狐合作的阿尔法S HI版,发布城市导航辅助驾驶测试视频,到去年小鹏P5城市NGP在广州的率先落地,再到哪吒、理想、长城等先后发布的城市NOA落地计划,毫无疑问,城市场景的落地,已经成为“智能辅助驾驶下半场的开局”。

消费市场端也反馈了同样的趋势。数据显示,2022年前三季度前装标配搭载L2级辅助驾驶的乘用车上险量为395.19万辆,同比增长69.53%。其中,搭载高阶NOA的上险量为14.99万辆,同比增长132.04%。同时,中央部委、国务院以及地方先行试点,相关文件的发布,也为高级别辅助驾驶的落地,提供了政策和法律的支持。

《2022汽车行业报告:城市NOA重新定义智能汽车》

需求日益高涨,一场围绕着L2+级辅助驾驶的战役已经打响。虽然表面是车企间的争奇斗艳,但除去特斯拉和蔚小理等强调全栈自研的企业外,绝大多数主机厂要实现辅助驾驶功能,仍然离不开供应商的支持。因此,背地里一场属于供应商之间的竞争也暗暗拉开了帷幕。

一方面,为了寻求出路,诸多L4级自动驾驶公司向着乘用车前装量产市场跨进。2022年,文远知行、轻舟智驾、小马智行相继推出L2-L3级辅助驾驶量产方案,开始打着“降维”的旗号,试图用高级别自动驾驶的经验,“卷”入辅助驾驶市场。

另一方面,此前盘踞在L2级辅助驾驶市场的Maxieye、极目智能、知行科技等公司,凭借更丰富的量产经验和工程化能力、更大规模的实际运营数据,不断向上突破。

除此之外,还有华为、百度这样跨界入局的科技巨头,毫末智行、福瑞泰克这样车企孵化的智驾玩家……在这么多的选项之下,车企应该如何选择呢?

2

—

华为入场,喧宾夺主

在这些供应商中,最绕不过去的就是华为。目前,华为和车企的合作方式大致分为三种:

第一种是传统的供应商,为车企提供MDC、激光雷达、鸿蒙车机OS、多合一动力总成等产品;

第二种是HUAWEI Inside模式,在华为计算平台与通信架构的基础上,智能车云、智能网联、智能驾驶、智能座舱、智能电动等5大系统,也全部由华为提供。在产品设计阶段,华为将和车企深度合作,目前极狐采用的就是这种模式;

第三种为华为智选模式,除了提供零件与解决方案外,还在产品设计、营销、销售渠道等方面全面参与。这种模式就更为极端,比如AITO问界, 核心要素基本由华为掌控。

由浅至深不难看出,在与车企的合作中,华为扮演的角色更像是藏在背后的操盘手——产品“洋装”穿在身,心依然是“华为”心。

华为技术有限公司常务董事、终端BG CEO、智能汽车解决方案BU CEO 余承东

手握技术、供应链、资本和庞大用户支持的华为,来势汹汹,毫无疑问是绝对强势的存在。但有个事实却不能忽略,闯入汽车界已经两年多的时间,与华为真正实现深度合作的车企,一共也只有上述这么几家,更多的车企只停留在第一层面。

很显然,华为的4P策略(产品Product、价格Price、营销Promotion、渠道Place),对于绝大多数车企而言,野心太过明显。上汽集团董事长陈虹就曾公开表态,不会与华为合作自动驾驶,因为“如此一来,它就成了灵魂,而上汽就成了躯体。对于这样的结果,上汽是不能接受的,要把灵魂掌握在自己手中。”

而从近期爆出的华为智能汽车解决方案 BU COO王军停职事件来看,显然即便是华为,入局汽车供应链也走得并不顺畅。

3

—

创业公司,各显神通

除了华为这样灵活合作、软硬通吃的全家桶,在智能驾驶领域,更多还是在辅助驾驶上专项突破、规模较小的科技创业公司。不完全统计,目前推出乘用车L2+量产方案的企业已经有20家左右。这其中,情况不同,优劣势也不尽相同。

从L4自动驾驶赛道转战L2+市场的企业,有着高级别自动驾驶的技术优势、自动驾驶运营经验和数据积累,但由于缺乏实际的量产和工程化经验,在成本控制严格、安全要求严苛、产品快速迭代的乘用车市场,并不能真正实现“降维打击”。

早期从ADAS产品切入,在商用车市场实现规模量产的公司,积累了较为丰富的量产和工程经验,成本控制能力极强,产品性能和技术能力也得到了市场的磨练和验证,但进入乘用车市场的时间尚短,团队规模相对较小,从低阶辅助驾驶向高阶突破,团队搭建、技术和数据积累、思维方式切换等都需要时间。

而另一类由主机厂培育或孵化的辅助驾驶企业,则是创业公司中不一样的打法。以毫末智行为例,由于脱胎于长城体系,起步阶段走得更快更顺,合作的车型和装配量也更多,量产和工程化能力得到快速提升和验证。

在今年1月的第七届HAOMO AI DAY上,毫末表示,2022年毫末持续稳居中国量产自动驾驶第一名,三代HPilot产品搭载至近20款车型,同时,毫末城市NOH是中国第一个可大规模量产的城市导航辅助驾驶产品,目前软件封版达到交付状态。截止2023年1月,毫末智行用户辅助驾驶行驶里程突破3300万公里。

无论是产品落地速度还是实际行驶里程,毫末智行可谓刷新了行业记录,并且一直独立发展、独立融资、逐步壮大。而毫末的野心不仅Tier 1,而是定位于自动驾驶的AI技术公司。

回顾汽车产业发展历史,不乏有大型车企孵化或者分化出成功的供应链公司的先例,比如全球汽车零部件头部供应商安波福,就是由德尔福公司拆分而来。成立于1890年的德尔福公司,原本是通用汽车的零部件子公司,到1995年才正式从通用汽车中剥离,在纽约证券交易所上市。就是这家企业,日后成长为世界500强企业,全球最大的汽车线束系统制造厂商,也是国内几乎所有主要主机厂的供应商。

4

—

“大而全”还是“小而美”?

总的来看,华为全家桶“大而全”,但是吃起来不一定香。创业公司灵活服务好,但研发、资金实力和抗风险能力不如巨头公司。各有优势,但也有各自的局限和问题。

消费者对汽车的智能体验、智驾功能需求日益强烈,以特斯拉为代表的新造车势力已经凭借电动打下半壁江山,下半场的智能化战役已经升级,一个不小心可能就会从主流逐渐边缘,甚至最终出局。

所以,对于主机厂而言,眼下在智能驾驶方向最需要做的不是盯紧别人,而是潜下心来研究自己。毕竟不是每家车企都能和大众集团一样24亿欧元“砸向”地平线,或者像小米一样随便花几个“小目标”收购DeepMotion。也不是每家都适合攀上华为高枝,话语权上被牵制是小事,没准丢了灵魂依旧卖不动。

如果产品主打中低端车型市场,可靠性、“性价比”可能是最重要的指标,如果主要瞄准高端、前瞻人群,可能技术领先性、持续迭代能力、未来想象空间才是选择供应商的关键考量因素。

同时,还要做好和供应商长期磨合、共同进步的准备,毕竟智能驾驶技术和解决方案尚处在快速进化中,行业没有绝对的成功经验和领先优势,主机厂和供应商都处在摸索阶段。在这个阶段,选择适合自己的合作伙伴,相互信任、扶持,才有可能实现共赢。