“中国电动汽车威胁论” 更像是欧洲的一针催熟剂

6月底欧洲理事会会议总体方针上,对中国电动汽车开展“双反”调查的话题并未被提及。

被美国政治新闻网站大肆宣扬的“中国电动汽车威胁论”究竟从而何来,其依据又源自哪里?

“威胁论”从何而来?

德国最大保险公司安联集团此前发布一篇名为《The Chinese challenge to theEuropean automotive industry》的报告,文中阐述了中国新能源汽车市场体量日益庞大的现状,进而引发了一系列有关“中国电动汽车威胁论”的可能性揣测。

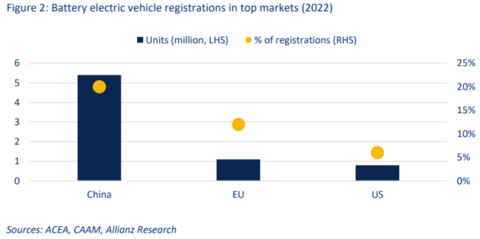

数据显示,2022年中国新能源汽车市场新增总量远超欧洲和美国。

安联集团认为,中国新能源汽车的发展会挤压欧洲车企在中国的市场份额。

的确,欧洲车企在中国市场的新车注册量于2019年达到顶峰之后,一路下滑。同期,正是中国新能源汽车市场蓬勃发展的年份。

安联预测,如果2030年中国新能源汽车市场份额在国内占比提升到75%,欧洲车企在中国销量将下滑39%,产量由原先预计的440万辆下降到270万辆,这将导致欧洲车企总利润损失逾70亿欧元。

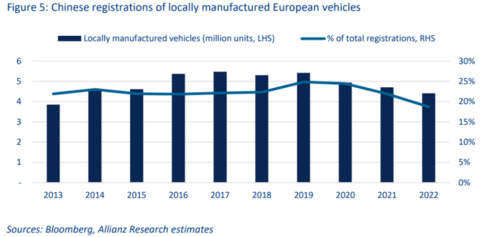

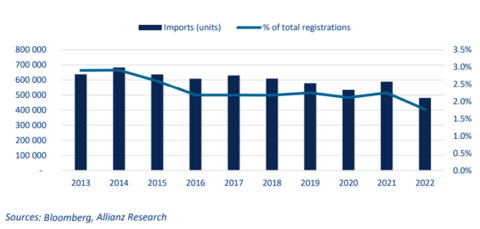

内部供应充盈的同时,中国对欧洲进口的需求也相应减缓。

彭博社数据显示,中国从欧洲进口汽车的比例从2.9%下降到2022年1.8%。

中国新能源汽车市场对欧洲车企市场份额的挤压,以及进口需求的下滑,进而带来的利润损失,是中国电动汽车威胁论产生的重要依据之一。

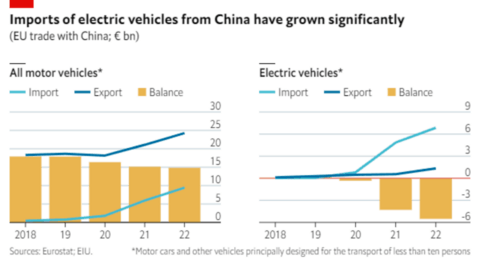

“中国电动汽车威胁论”第二大论据,伴随着中国车企及产业链的成熟,对出口市场的反向输出,给欧洲市场带来冲击。

2022年数据显示,欧洲对中国电动汽车的进口已大幅反超出口。

与此同时,中国25%汽车关税与欧洲10%汽车关税之间的“利差”,为中国汽车出口欧洲创造有利条件。

安联预测,如果2030年从中国进口汽车达150万辆(相当于2022年欧洲产量的13.5%),将对整体汽车产业产生242亿欧元(相当于2022年欧洲GDP0.15%)影响。经济上对汽车产业依赖程度较深的德国、斯洛伐克和捷克共和国,对GDP 的影响可能在0.3%-0.4%左右。

而这其中,纯电动汽车带来的“威胁感”最重。

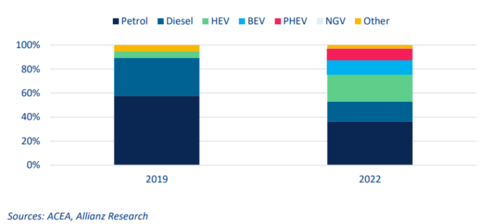

ACEA及安联研究数据显示,欧洲BEV市场已经从2019年空白状态增长到2022年12%市场份额。

但是,尽管BEV市场保持增长态势,目前欧洲最畅销的三款纯电动车型均为中国进口。

并且,中国纯电动汽车已渗透至部分汽车工业占比较高的欧洲国家。以德国为例,2023年一季度6家中国企业在德国销售纯电动车,占德国纯电动汽车市场总销量3.7%,而一年前仅为两家,占比只有1.2%。2023年,德国市场在售90款纯电动车型中,中国企业生产车型15款。

基于对欧洲反向输出的增加及纯电动车型热度的现状,该机构再一次将“中国电动汽车威胁论”的论点放大。

除此之外,作为新能源汽车核心部件的电池,也被欧洲各国视为“威胁”之一。

全球十大电池制造商中,6家位于中国,占据全球三分之二市场份额。中国车企计划到2030年建设的148座电池工厂中,21座位于欧洲。而欧洲面临锂资源缺乏,劳动力成本增长,电池成本竞争力薄弱,短期内无法与中国电池企业形成竞争。

欧盟认为,中国电动汽车行业起步早,电池技术领先,至少有20%价格优势。

这与王传福的说法不谋而合。他认为,国内新能源车市高度竞争,而国外竞争并不充分,国外鲜有竞争对手。在中国具备竞争力的产品,到国外提价20%依旧拥有竞争力。

体量优势及产业链带来的价格优势,中国新能源汽车走在世界前列,内部挤压、外部输出,对欧洲车企开启全面夹击。这是欧洲产生中国电动汽车威胁论的核心逻辑。

虽然论据属实,但“中国电动汽车威胁论”的论点带有夸张色彩。

言过其实的“威胁论”

单就中国电动汽车出口欧洲这个角度出发,“威胁论”就言过其实,因为主动权依旧在欧洲市场。

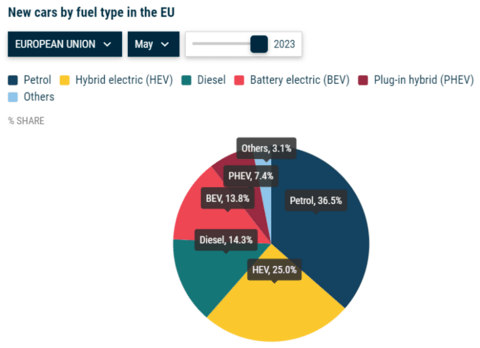

首先,被认为威胁最大的纯电动车,在欧盟组织中占比只有13.8%。

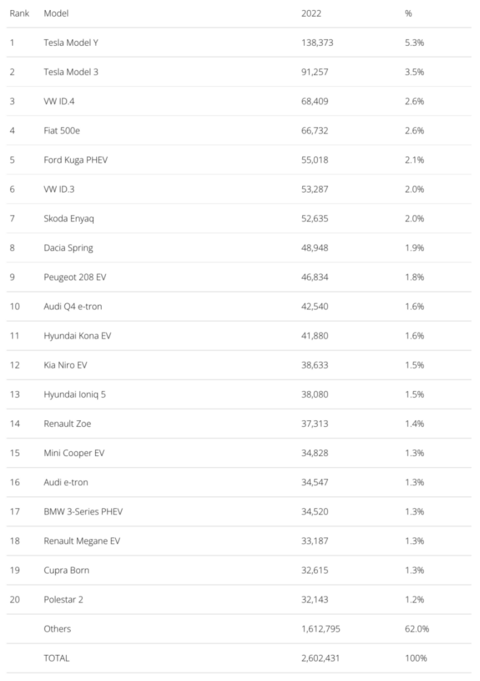

并且该报告提到的欧洲最畅销的三款从中国进口的纯电动车型,本质上与中国车企并无联系。

数据来源:欧洲委员会&CleanTechnica 2022年欧洲销量TOP20新能源车型

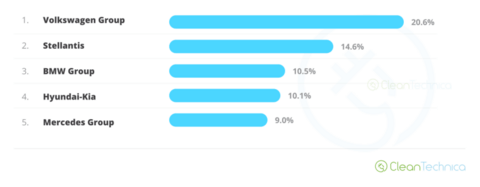

纵观整个欧洲新能源车市场,依旧为欧洲车企主导。Top 5企业中,大众2022年以20.6%市场份额位居榜首。Top 5车企中,欧洲车企占了4个席位,市占率达54.7%。

数据来源:欧洲委员会&CleanTechnica 2022年欧洲销量新能源汽车销量TOP5车企

数据来源:欧洲委员会&CleanTechnica 2022年欧洲销量新能源汽车销量TOP5车企

所以从中国车企出口欧洲的角度来谈所谓的“中国电动汽车威胁论”,并无实质性的事实支撑,臆测的成分居多。

此外,关于中国电动汽车产业链完善带来的价格优势形成的强竞争力,欧洲车企也正在奋起直追。

以电池为例,欧洲车企自制的决心非常坚定。

以大众为例,电池策略从最开始的外部供应,再到自制,如今已经布下了全球供应的蓝图。其电池子公司PowerCo未来将满足其一半电池需求,一半外供给第三方车企。上游材料,大众也有所布局。

至于宝马,电池研发布局较早,2008年开始研究锂电池,2012年开始专项电芯技术的研发项目,2017年开始建立宝马电芯能力中心,2020年开始在慕尼黑附近的Parsdorf基地建立试产生产线。除了投资了法国初创电池企业Verkor,还有一家初创电池公司Our Next Energy,以及固态电池企业solid Power。产能上,宝马全球规划6座电池工厂,欧洲、中国、北美各两座,合计产能120GWh。

奔驰应该是产能布局较早的欧洲企业,目前旗下有9座电池工厂(含布局中工厂),德国、美国、泰国、中国、波兰均有基地。

除了自制电芯,欧洲车企培养本土电池企业的意识很早之前也已经萌芽。

2016年,欧洲本土开始陆陆续续兴起一批电池企业,瑞典的NorthVolt、法国ACC及Verkor、英国Britishvolt、挪威Freyr及Morrow、意大利Italvolt、斯洛伐克InoBat Auto。这背后,都有欧洲车企的身影。

NorthVolt背后有大众、沃尔沃、宝马,雷诺投资Verkor,奔驰、Stellantis、PSA持股ACC,Britishvolt合作阿斯顿马丁、路特斯,保时捷与Custom cells合资建厂等等。

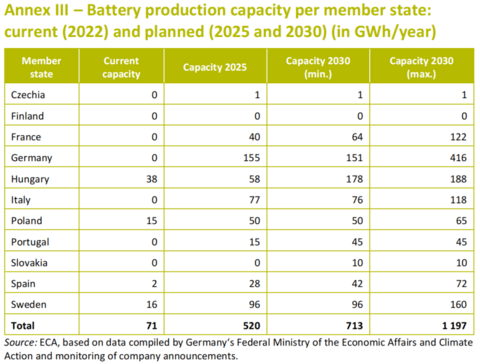

据欧洲审计院统计,欧洲部分国家到2025年规划电池产能达520GWh,按每辆车50kWh电量计算,可满足1040万辆新能源车装机需求。按照目前欧洲年销量260万辆左右的体量及增长幅度,到2025年电池产能完全够用。

此外,欧盟及各组织基于动力电池全产业链的补贴一直在继续,2021-2027年还在追加,最终目的就是为了摆脱对中国电池的依赖。

与电芯同为动力源的电驱动总成,欧洲车企也倾向自制,电机、电控及OBC、DC-DC等部件,本土也有相对稳定的供应商。

所以,将时间线拉长,一旦欧洲新能源汽车市场规模上量,并且开始核心零部件自行供应,叠加本地制造优势,中国企业的价格优势也会被逐渐湮没,对欧洲车企形成威胁的说法自然不成立。

此外,对于国际贸易来说,政策因素应该被重点考量,谁也无法保证下一个《通货膨胀削减法案》不会出自欧洲。

至此,关于“威胁论”的揣测暂告一段落,我们可以看看欧洲国家对中国的真实想法。

欧洲国家的真实想法

法国的确公开表露过正在考虑将欧洲以外生产的电动汽车排除在补贴之外,并未特别针对中国企业。重点提到了特斯拉,认为其激进的定价政策伤害了法国品牌。而且美国实行保护主义措施,这一举措本身就违反世贸组织的规定。

Stellantis首席执行官Carlos Tavares主张的是进口中国与出口中国汽车的关税应该保持一致,目前中国汽车出口欧洲需要承担10%关税,但是欧洲汽车出口中国,则需要缴纳15%-25%的关税,这一想法与法国的主张不谋而合。

同为欧洲电动汽车大国的德国则不这么认为,德国汽车研究中心主任Ferdinand Dudenhoeffer表示,通过关税建立起的保护主义措施很有可能失去更大的电动汽车市场及其带来的先进电池、自动驾驶等技术,这样在国际上的损失会更惨重。

英国对中国的态度是在维持现状的基础上保持独立,不过分依赖,尤其是电池技术。但是对于车企来说,英国脱欧之后带来的政治风险似乎更为严峻,宝马转移当地的部分工厂至中国,本田关停当地的汽车工厂,如今英国只剩捷豹路虎、日产、宝马和丰田四家车企。所以对于中国车企来说,风险大于机遇,应当更谨慎。

作为欧洲第四大新能源汽车市场的挪威,也是众多车企布局欧洲市场的重镇。一方面,挪威目前本土有产能布局且较大的全球性乘用车车企较少,这对于国内乘用车企业来说是较大的利好;另一方面,挪威政府宣布将在2025年实现新增车辆零排放,即燃油车完全退出市场,这与欧盟2035年的规划相比,整整提前十年。所以在政策的推行、配套设施的建设上,相对应步伐也较大。

综合欧洲新能源汽车前四国家对中国的态度,既有学习包容,也有谨慎依赖。但最终目标肯定还是建立自有的供应体系,从供应链风险降到最低。

站在整个欧盟的角度来看,态度亦是如此。

欧盟将镍和锂资源纳入《关键原材料法案》,并且还对关键原材料的国内产能进行了规定,2030年前实现:

1、至少占欧盟开采消耗量的10%;

2、至少15%进行回收;

3、欧盟消费的加工比例至少40%;

4、任何阶段,从单一第三国进口的战略原材料不能超过欧盟年消费量的65%。

欧盟提出的关键原材料

欧盟提出的关键原材料

这一政策实际上就是倒逼产业链建立自有产能,加强对相关材料的研发与布局,逐步摆脱对外界的依赖,这对于动力电池依赖程度较高的欧洲来说,是至关重要的一步。

在整车层面,部分欧洲车企已经逐步建立起有关新能源汽车的技术积累,并开始逐步进行燃油车替代。

从这些角度来看,欧洲确实是想摆脱一切因为不确定因素带来的威胁。至于能否完全根除威胁,还是要看欧洲产业链成长情况。

这一点也符合欧洲理事会在6月底给出的如何处理中国关系的两大方向性指示:

1、保证供应链安全,继续减少对关键环节的外部依赖性,但不闭关自守;

2、对中国采取多面政策,中国是合作伙伴也是竞争者、系统性竞争对手;

在合作中寻求独立,是要奉行的长期主义。