自动驾驶第一股IPO再推迟,三年半亏损50亿

8月22日,文远知行(以下简称“文远)宣布推迟其纳斯达克IPO计划。

这也是8月,文远第二次被报道推迟上市时间。

此前,据据路透社旗下IFR报道,文远知行最初与投资者沟通,计划8月15日定价,8月16日上市挂牌。

但8月15日有知情人士称,文远知行将把美国上市时间推迟一周,以便为新投资者腾出空间。

对于此次推迟,文远方面不予置评,并称公司尚未宣布正式的定价和上市日期。

但对于第二次推迟上市的消息,文远方面回应称“更新交易文件所需的时间比预期的要长,文远知行正在积极推进交易所需的各项文件”,但具体推迟到何时,文远并没有给出新的时间表。

有投资圈人士猜测,自动驾驶类企业上市目前都会面临数据审查的事,尤其在美上市,这可能就是文远推迟IPO的原因。

7月26日文远正式提交IPO申请文件,本以为能很快在纳斯达克敲钟,没想到也是一波三折。

上市后股价是否会一泄千里,也成了不少人的担忧。

但在上述投资圈人士看来,这点暂时不用太担心。

“毕竟,博世认购了文远增发的ADS(American Depositary Shares,美国存托股份)的91.2%,此外还有3.2亿A类普通股,也是机构投的。这就相当于卖车的找到了大客户,能帮你兜底,你就不用担心卖不掉或者必须要大减价才能卖了。至少在博世不卖的时候,文远的股价不会有太大的波动。”

对比很多上市就破发以及市值疯狂缩水的汽车产业链相关企业,拥有大客户的文远,暂时是稳定的。

但对于自动驾驶这场马拉松来说,IPO只是一个里程碑,迎接文远的,还有更多的挑战。

1

—

三年半,总营收超12亿,亏损累积超50亿

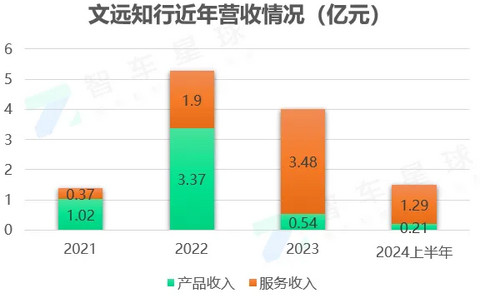

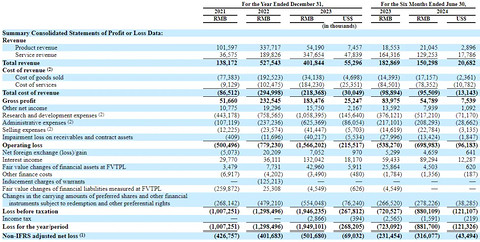

根据招股书,2021年到2024上半年,文远营收分别为1.38亿元、5.28亿元、4亿元和1.5亿元。

营收的构成主要分为两部分:

第一,销售产品。包括自动驾驶巴士(Robobus)、自动驾驶出租车(Robotaxi)、自动驾驶清扫车(Robosweeper)以及相关传感器套件;

第二,提供自动驾驶运营、技术支持服务以及高级辅助驾驶系统ADAS研发服务等。

简单来说就是产品销售和服务两部分。

从两部分的营收走势不难看出,服务正在取代产品销售成为文远知行的支柱业务。

而在两个业务占比出现巨大变化的2023年,文远知行的整体营收也出现了23.8%的下滑幅度。

产品端的营收从2022年的3.377亿元下降到5420万元。

原因在下图已经有很直观的体现:

1、无人驾驶巴士销量从90辆下滑到19辆;

2、无人驾驶出租车销量从2022年的11辆减少到3辆。

对此,文远知行也坦言,自动驾驶是一项新兴技术,公司在开发和商业化这项技术方面面临着重大挑战,目前的商业模式还未经检验。

服务端,则是从2022年的1.898亿元增长至2023年的3.477亿元,涨幅达83.1%。主要原因是为博世提供的定制研发服务增加了1.052亿元的ADAS研发服务收入。

此外,为自动驾驶巴士、自动驾驶出租车和自动清扫车提供的运营和技术支持服务费用增加了5260万元。

但今年上半年,服务费用收入对比去年同期从1.643亿元减少至1.293亿元,原因是公司ADAS研发服务收入的减少。

在文远知行看来,随着L4级自动驾驶车队的运营规模扩大,来自运营和技术支持服务的收入占服务收入的百分比将会上升。

而扣除完经营成本,文远知行从2021年到2024上半年的毛利分别为5166万元、2.33亿元、1.83亿元和5479万元。

△截图来自文远招股书

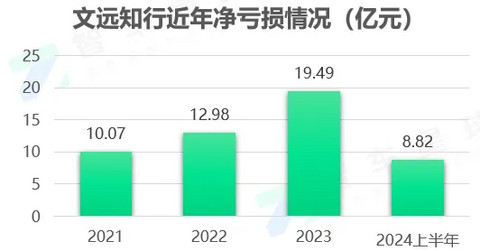

但由于较大的研发支出及管理费用,文远知行目前依然没有实现盈利,相应净亏损分别为10.07亿元、12.98亿元、19.49亿元和8.82亿元,三年半累计亏损超过50亿元。

现金流方面,2021年、2022年、2023年以及截至今年6月30日,文远的现金和现金等价物分别为27亿元、22亿元、17亿元和18亿元;定期存款分别为0、10.573亿元、25.503亿元和23.495亿元。

2

—

危险的客户结构

从披露的招股书来看,文远知行同样没有摆脱高新技术企业普遍存在的前期研发费用投入过大,业务起色慢的“怪圈”。

且目前,文远知行的营收严重依赖于前五大客户,这其中还包括其重要股东。

2021~2023年,文远知行面向宇通客车(其股东宇通实体关联公司)的销售额分别为1430万元、4340万元、570万元;同一时期,文远还向宇通客车提供服务,对应的价格分别为91.8万元、83.3万元和2340万元。

2022~2023年,文远知行向其股东(Alliance Ventures b.v.)的子公司Alliance Automotive R & D(Shanghai)Co.,Ltd.销售产品的金额分别为130万元及450万元。

根据招股书,2021年,文远知行前六大客户带来的销售收入,占当年总收入的89.8%;2022和2023年,前五大客户的销售收入分别占当年度总收入的72.0%及77.5%。今年上半年,来自前两大客户的销售收入,已占到半年总收入的52.4%。

可以预见,任何大客户的流失都将对文远知行的销售业绩产生重大影响。

文远知行也在其招股书中表示“我们无法保证我们将能够维持或扩大我们与客户的关系,如果我们的任何客户大幅减少甚至停止使用我们的产品和服务,我们可能无法找到可比水平的替代客户。此外,我们可能无法继续吸引新客户,因此,我们的收入可能会下降,这将对我们的经营业绩和财务业绩产生负面影响。”

3

—

有优势,但说服力不足

虽然当前账面表现并不理想,但文远也在招股书中列举了自己的几项优势:

首先最重要的,就是文远知行的核心技术平台——WeRide One。

在招股书中,文远知行对自己的定位是:唯一一家提供从L2到L4城市级全场景商业化自动驾驶解决方案的公司。

而WeRide One,就是这一套解决方案的重要支撑。

该平台以自研的自动驾驶全栈式软件算法为核心,涵盖自动驾驶模块化硬件解决方案和自动驾驶云架构平台,是一个通用、可扩展、智能的技术平台,可以通过最小的配置调整广泛地适应不同的应用场景。

理论上,WeRide One可以帮助文远降低研发成本,提高运营及供应链效率,并实现更快的商业化。

其次,当前文远知行的产品已经在7个国家的30个城市进行运营测试,且已经获得了中国、美国、新加坡、阿联酋四国的自动驾驶牌照。在全球业务的拓展上走在了前列,也让企业在发展过程中有了更多视角的观察。

文远知行也表示将继续加大在自动驾驶技术测试、试验及商业化方面的投入,特别是将Robotaxi项目作为重点发展方向,计划在今年及明年启动商业化生产,为大规模市场应用做好充分准备。

第三点,文远认为自己有作为先入者的优势。

在文远看来,这条赛道需要数据的大量积累和不断地训练,没有捷径可走。因此,作为已经投入大量时间及资源的先入者,文远能够保持相对于其他市场参与者的优势,以及在自动驾驶技术商业化方面的领导地位。

当然,该观点是否成立有待商榷,毕竟汽车智能化还处于剧烈变化的时期,一些技术方向的变化很可能就会让先入者此前的积累成为负担。

最后,文远还强调了团队以及合作伙伴。

截至2024年6月30日,文远已经建立了一个拥有2227名员工的强大团队,其中约91%是研发人员。

这些优势的罗列,对比已有的实际表现,说服力多少显得有些不足。文远需要在之后的业务发展中,给市场提供更多的细节支持。

4

—

风险,还是风险

回过头来再看文远知行招股书的目录,超过200页的文件,占比最多的部分是RISK FACTORS,即风险因素。

△截图来自文远招股书

在这一部分中,文远详细描述了作为一家经营历史有限的公司,在一个快速发展的行业中,可能面临的风险和挑战。

从产品、服务、企业经营效率、人才、供应链和市场变化到技术发展、竞争格局甚至政治政策因素影响,都会给企业带来难以预计的风险。

文远知行的前路,依然充满了非常多的不确定性。

而为了实现用自动驾驶改变城市生活的目标,文远制定了以下几个策略:

1、发展无人驾驶业务,实现大规模商业化;

2、持续创新,完善自动驾驶产品的技术成熟度;

3、继续扩大全球业务;

4、提高经营效率,也就是降本增效。

每一项都无比正确,但每一项要落地都需要巨大的投入与强大的执行力。

对于文远知行,一个新的周期已经拉开序幕。

对于整个智驾行业,淘汰整合期正在加速。

一边是大厂的强强联合,如比亚迪方程豹计划搭载华为智驾方案、长安入股华为引望。一边是还在活跃的公司在持续融资或IPO冲刺,比如鉴智机器人、轻舟智航、毫末智行等,在今年陆续获得新融资,黑芝麻、知行科技则已成功上市,文远知行、地平线、Momenta等公司还在排队。而更多没抱到大腿又余粮不足的公司,已站在悬崖的边缘。