大众中国赚的钱,准备养活半个智驾产业链

1973 年春天,离改革开放还有 4 年。德国萨克森州寒风刺骨,一群中国人来到大众狼堡考察,想要给中国轿车打草稿。

当时中国还没有像样的轿车,法国人觉得中国汽车的返销、外汇平衡不合理、丰田还不在意中国市场、日产只肯提供旧车型。

唯独大众,对中国市场感兴趣。

40 年后智能化旋风来袭,大众头顶戴了几十年的皇冠摇摇欲坠。

2020 年,在德国萨克森州雷登镇一处 5000 平米的帐篷中,120 辆大众 ID.3 连着电脑依次刷机的画面,钉在大众智能化的耻辱柱上——这些车本该在下线后 OTA,但由于软件还在赶工,最终只能紧急连接电脑有线升级,一次升级 12 个小时。

按照新势力软件包一月一更,一次更新30分钟的节奏,这个时间够小鹏把过去 2 年所有的软件版本都下载一遍。

2022 年,管理风格更加温和的奥利弗·布鲁姆,接棒迪斯成为大众 CEO。外界评价,这就是大企业一向的风格:「需要巨大变化时,像迪斯这样有外部背景的高管大刀阔斧搞改革,之后就会换人沿着已调整过的路线继续」。

同一年大众中国也发生巨变,上任不到 3 年的冯思瀚被换下,贝瑞德成为大众中国 CEO。

冯思瀚曾留下给继任者一句话:「在中国要做好准备,要比此前任何时候都跑得快。」

吃过亏的大众不再当犟种。2024 年大众在中国市场盈利 134 亿元,仅向大众安徽的最大单笔投资就高达 194 亿元。

此外,大众还以 7 亿美元(约 51 亿元)投资小鹏,与地平线成立合资公司酷睿程,以贡献 3.51 亿元成为地平线最大客户,旗下合资公司更是广纳智驾盟友。

无论是从销量规模还是投资金额来看,大众中国有了养活起「半个智驾供应链」的架势。

大众中国,已经成为合资车企中智能化中最激进的一支队伍。

01、智能化兵分两路,CEA 成主线

大众智能化转型伴随着合资车企在中国的层层衰退。

据中汽协数据,2024 年合资车企乘用车年销量占有率已经从 44% 跌至 34.8%。

但很难想象,即便如此,大众中国却是所有车企中智能化合作模式最多的。

基于「共研」和「采购」两种方法,大众中国在电子电气架构、智舱、智驾上先后与小鹏、地平线、卓驭、Momenta、华为五家企业建立合作。

不是自研付不起,而是共研更有性价比。

在迪斯时代,大众受到过教育。

迪斯主导成立的软件公司 CARIAD 让大众尝尽了自研智能化的苦头。

在投入大量资金后,CARIAD 不仅常年亏损,还没能按时完成研发工作。2022 年,CARIAD 亏损了 22.8 亿美元。在 2022 年至 2024 年间,大众汽车集团的软件部门累计运营亏损超过 75 亿美元。

原本大众计划在 2024 年,用下一代统一的机电一体化平台 SSP 代替集团内的所有平台架构(MQB、MSB、MLB、MEB、PPE),然而由于软件问题,SSP 平台发布时间已经推迟到了 2026 年。

但大众中国不再迷信一味「重投入」,而是通过中国本土供应链优势,开始了田忌赛马式的智能化竞争。

大众中国的智能化一条是共研派,选择与中国本土车企、供应商以「投资绑定」的形式合作,开发智能化软硬件。

另一条是采购派,采取常规招投标的方式,根据不同车型与中国本土供应商合作。

共研的重心在于电子电气架构和智驾,大众先后入股小鹏、与地平线建立合资公司,借此开发电子电气架构 CEA、共研中高阶智驾。

先从 CEA 说起。CEA,就是大众专门面向中国的一套电子电气架构。把智能化比作建房子,那么电子电气架构就是房屋结构,决定了房屋的层高、形状。

CEA 由两个区域控制+1 个中央计算平台组成,可以把车辆控制单元减少 30%,整体复杂程度降低,更有利于开发高阶智驾和智舱、能随时 OTA。

大众汽车集团和小鹏在一年前达成合作,向小鹏增资 7 亿美元收购小鹏汽车 4.99% 的股份。在小鹏内部也设置了大众的办公区,有小鹏内部员工曾评价「双方覆盖范围之广、之深,前所未有。」

大众在 CEA 项目上已经投入 3000 人。具体开发 CEA 的流程更为复杂——由小鹏供应 CEA 域控等硬件,三家大众旗下公司大众科技(VCTC)、CARIAD 中国、酷睿程负责 CEA 框架下智驾、智舱软件功能开发。

大众对于智驾研发,也选择了投资的形式。其与地平线成立了酷睿程,大众占股 60% 股份处于主导地位,共研大众智能驾驶。

据最新消息,酷睿程正在负责大众高阶智驾研发,搭载地平线征程 6 的 L2+智驾系统已经在路测,明年将会搭载在大众 CEA 的全新紧凑级纯电车型中。

远水不救近火,就跟博世智驾中国区总裁吴永桥说的一样:「智驾已经不是选不选的问题,而是默认必备的功能」。

区别于共研派,为了更快、更有区别,大众中国也给了旗下合资企业更大的自主权。

南北大众:一汽大众新一代途锐 Pro、迈腾,上汽大众帕萨特 Pro、途观 L Pro 均采用了来自卓驭科技的智驾方案。

上汽奥迪:全新品牌 AUDI E Concept 采用 Momenta 智驾方案、奥迪 A5L 则采用华为智驾方案。

一汽奥迪:纯电动车型奥迪 Q6 e-tron 采用华为智驾方案。

02、资源已倾斜至 VCTC

大众中国智能化真正意义上的两次试水是大众 ID、ID. 与众。

第一次试水是 2021 年登录中国市场的 ID.3,这是大众基于 MEB 平台的第一款纯电车型,智驾芯片用的是 Mobileye EyeQ4M。

这也是当时大众曾经试图在智能化上小试牛刀进入中国市场的证明。

上市 3 年后,ID 数字系列又陆续升级改款为「大聪明版」,但重心在于车机升级,比如把车机屏幕放大,把科大讯飞的大模型引入车机系统。

此时大众依旧没有领悟到智能化的真谛,ID 数字系列搭载的 IQ·drive 只能实现车道巡航这样的辅助驾驶功能,聊胜于无。

大众也想要用「特供版」车型,接近中国市场。

ID. 与众就是在这个背景下诞生,作为安徽大众第一款车型,相比于南北大众 ID+数字尾标,ID. 与众采用了金色 logo,也被称为「大众金标」,整车设计和定位比 ID 数字系列更高级。

但在智能化上仍缺少了最重要的一环——智驾。

ID. 与众依旧延续了 ID 数字系列采用的 IQ.Drive,这套系统来自 Mobileye,只有车道定速巡航。「下个月就会有换了新电池的 2025 款,」但等到问及有没有城区智驾时,这位销售介绍明年就会有一款 SUV,且用了小鹏智驾。

这个答案并不准确。根据汽车之心了解,小鹏并未参与到开发大众智驾中。

但明年大众安徽推出这两款新车型与小鹏有强关联,一款中大型的 SUV、一款轿跑风格旗舰车型。原型车有可能来自G6、P7。

ID 系列与 ID. 与众,没有改变在大众用燃油车赚的钱给智能化输血的局面。

ID. 与众在发布半年后,最低价从 20.99 万降至 17.99 万,其间 ID. 与众一直没有公开过销量,有媒体曾报道 ID. 与众上市零售量只有数百辆。

但这些初步智能化的尝试,并未阻挡住大众中国智能化的脚步。

中国对于大众集团来说,已经从利润奶牛变成了智能化投资重地。

去年大众在中国销量 274.2 万辆,同比下滑了 10%,中国仍然是大众全球规模最大的单一市场,但已经不再是利润奶牛。其净利润相比于 2023 年的 26.21 亿欧元下滑了 9.2 亿。

2024 年是大众向中国投资最多的一年。

其中一笔最大的投资就是 190 亿元人民币(25 亿欧元),一大部分用来扩建安徽大众合肥的生产及创新基地,另一小部分用来给小鹏合作的两款新车型提供资金支持。

换句话说,大众把在中国盈利的钱一分不留地又投回了中国,支持大众中国激进的智能化。

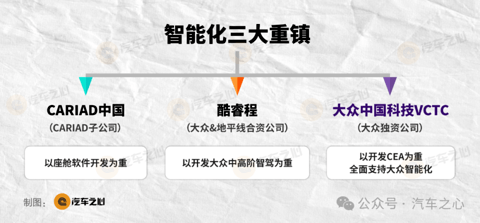

大众中国的智能化转型重镇集中在三个地方:CARIAD 中国、酷睿程、大众中国科技 VCTC。

CARIAD 中国,大众座舱软件开发主阵地。

CARIAD 业务主要分两类,一类是新一代电子电器架构 CEA 研发,由 CARIAD 中国 CEO 韩三楚带队。另一类业务面向全球,主要基于 MEB 及 PPE 平台以及 MQBevo 平台做车型开发,由首席交付官孙伟带队。

据汽车像素报道,韩三楚在内部推行了「ONE TEAM」合作模式,围绕 CEA 落地,让 CARIAD 中国、酷睿程、VCTC 部分研发人员,用跨部门、跨公司的方式加快研发效率。

不过有知情人士透露「相比于 VCTC,CARIAD 更偏向于座舱软件开发。」

酷睿程,大众高阶智驾研发地。

作为大众与地平线共同投资的智驾供应商,酷睿程承担着为大众开发高阶智驾及其他智驾解决方案的重任,其 CEO 来自大众曾经首席技术官韩鸿铭,目前已有超过 500 名智驾工程师。

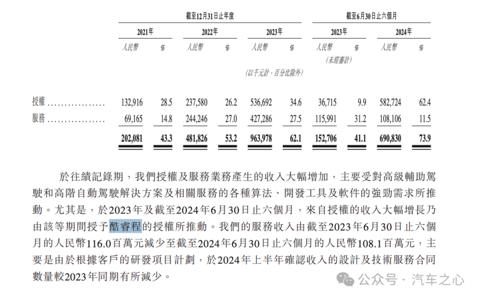

在酷睿程内部,大众持股 60% 以上,占主导地位。酷睿程也是地平线授权及软件服务业务最大的收入来源,从 2023 年上半年到 2024 年上半年,地平线向酷睿程提供的服务收入为 3.51 亿,占其授权及服务业务收入 50% 以上。

有内部员工透露,曾有面试官主动提到「可以把酷睿程看作大众与地平线合作自研智驾。」

如果进展顺利,很可能 2026 年大众所有 CEA 新车型将全部应用酷睿程的智驾方案。

大众中国科技(简称 VCTC),大众智能化桥头堡。

VCTC 是大众汽车除德国总部外最大的研发中心。

据知情人士透露,大众中国在研发资源方面会更倾斜于 VCTC。

从管理层任命上可见一斑,其 CEO 吴博锐,也是大众中国的首席技术官。

相比于 CARIAD 从软件层面解决问题,VCTC 主要从供应链和开放流程上助力大众智能化。除了筹备 CEA 研发,VCTC 还负责大众 A 级车型设计的纯电平台 CMP 平台。

有接近酷睿程的内部人员曾经向媒体表示,CEA 架构主要由 VCTC 主导,而架构下的智舱、智驾等软件匹配由酷睿程、CARIAD、VCTC 一起完成。

据汽车之心了解,在 CARIAD 开发 CEA 架构的相关人员已经被要求前往合肥 VCTC,不排除CARIAD 中国之后并入大众科技的可能性。

有员工曾提到在 CARIAD 工作的经历「比较散漫」。

相对应的,现在 CARIAD 中国和 VCTC 都在加强管理,有内部员工证实,工作必须要满八小时,核心工作时间改为早上 9 点至下午 4 点。

未来,扛起大众智能化的很可能在于 VCTC 的发展。

03、谈智能化,大众追不上大众中国

「船大难掉头」,大众智能化转型也存在这个问题。

主要难在更庞大的品牌体系、技术平台。

大众的体系要比丰田、本田、奔驰、宝马等合资车企更复杂。

大众中国旗下有 3 家合资公司(上汽大众、一汽大众、大众安徽)、1 家独资企业(大众科技 VCTC)、6 个乘用车品牌(大众汽车、奥迪、斯柯达、保时捷、宾利、兰博基尼),其车型从顶奢、高端再到中低端均有覆盖。

不同级别车型要对应不同层次的智能化升级,这也意味着迎接大众的不是单点作战,而是全线开火的战争带。

造车平台则更为庞大。

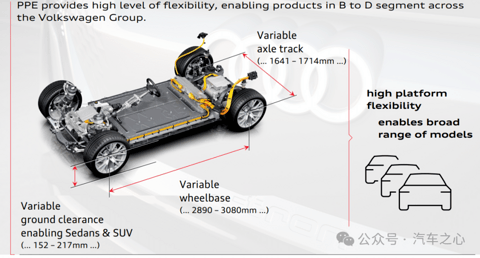

其平台按照动力结构和发动机位置结构不同,分为 MQB、MLB、MSB、MEB、PPE 五类,还有一类是大众为中国市场专门打造的 A 级车平台 CMP。

MQB 发动机横向布置,用在以捷达、速腾、高尔夫的 A、B 级车上,MLB 发动机纵向布置用在以奥迪为代表的大众 C 级、D 级和 E 级车上,MSB 为保时捷燃油车专用平台。

类似的,两个纯电平台也分了中高端,MEB 是中端纯电,PPE 就是高端纯电平台,奥迪 A6 e-tron、Q6 e-tron、保时捷 Macan 纯电版都是 PPE 下诞生的。

复杂的造车平台也为大众中国智能化增加了难度。

所以大众接下来要思考的问题,不只是将 CEA 电子电气架构应用于 CMP、MEB、SSP 架构,甚至还要考虑要在低端及高端两头进行彻底的平台改革。

尽管困难重重,但大众只有在中国才最有可能完成智能化转型。

甚至,大众中国的智能化速度已经超过了大众本身。

根据大众中国规划:

2026 年:推出 4 款基于 CMP 平台的本土化新车型,应用了 CEA 电子电气架构、搭载高阶智驾的车型也将于 2026 年陆续发布。

2025-2027 年:推出约 40 款全新车型,其中超过半数为电动化产品。

2030 年以后:中国市场会超过 30 款纯电动车型,所有车型销量 400 万辆。

其中的方法还在于,大众意识到,它的智能化必须与中国供应链绑定。

大众中国开创了一些合资车企难得一见的方法。

比如「油电同智」。

油车上高阶智驾并不常见,核心原因是燃油车发动机采用机械式连接,而且有变速箱的存在,指令发出去从发动机、变速箱再反应到车轮上时间较长,上高阶智驾的难度会更大。

但 2024 年大众中国市场年销量中,燃油车占比超过 89%。以此推测,大众很可能成为合资车中「油电同智」最为激进的玩家。

至少在南北大众身上已经非常明显。上汽大众和一汽大众先后与卓驭合作,在途观 L Pro、2025 款帕萨特、途昂 Pro 、探岳 L 等车型上车 L2+高阶智驾。

另一个玩法是用资本绑定中国供应链。

在中国市场,大众是为数不多与智驾供应商开合资公司、入股新势力的车企。

之所以大众中国敢这么干,就是因为看到了中国既是合资车企的智能化炼狱,也是智能化供应商生态最丰富的市场。

除了和小鹏、地平线持股合作外,大众 CARIAD 也和中科创达成立了合资公司 CARThunder,共研智能座舱。

从智舱、智驾供应链来看,中国市场能为大众提供一整套覆盖中高低端的本土供应链,且物美价廉。目前国内智驾供应商的中阶智驾方案集中在 5000 元左右,高阶智驾方案一万元以上。

不是所有市场都能像中国一样,有条件让大众完成智能化的转身。这也就是为什么大众愿意持续把在中国赚到的钱再加倍投向中国。

大众把中国市场战略称为「在中国,为中国」,但在拆解大众智能化的目标过后,就会发现大众与中国本土供应商的合作深度,将会深刻影响其智能化的成本、速度和质量。

「在中国,为中国」还有后一句「只有中国」。

以前,经常会有人形容德国软件业为「world class agile management, engineering designed by your grandma」(世界一流管理,由老奶奶设计的工程)。

也许重压智能化的大众中国,在自我升级革命同时,也会为大众集团带来新的可能性