对话零跑曹力:作为工程师造车,作为浙商卖车

一句俏皮话套用在汽车行业也合时宜:I see you clearly(我清楚地看见你)。

2015 年的时候,没有人看清楚要为谁造车。十年之后,新势力完成了从个人梦想造车叙事到为用户造车的转变。

比如,零跑、小鹏、理想。从去年开始,零跑没有跌出过新势力前三名之外,今年 3 月起,零跑超越理想,连续三个月位居新势力销量第一。

与聚焦某一类用户不同,零跑聚焦的是气质——理性。

理性主义即在基本—舒适—炫耀型三个层级消费中对自身需求有明确认知。

零跑的创始团队和用户的风格重叠,都希望产品刚需、实用、好用。理性的消费观撑起来零跑的内核,他们把汽车当做实用代步工具,品牌附加值、溢价考量得比较少。

就像喜欢穿优衣库一样,优衣库没有高品牌溢价,穿不出个性但体面干净,讲究设计、品质、价格的极致平衡。

曹力也一样。他是零跑创始人朱江明的左膀右臂,作为零跑高级副总裁,曹力负责零跑品牌、整车产品研发及制造。他手上常年只戴着一块简单实用的卡西欧。车也一样,零跑新出一台他就买一台,现在他开零跑 C16 上下班通勤。

「不是说买不起更贵的车,也有一些用户第一台车是奥迪、奔驰,第二台车就选了零跑。」曹力既在说用户,也在说自己。

理性的思维是带着点地域色彩的。朱江明是浙江金华人,曹力也在浙江上过大学,金华诞生了每年出口贸易额 4717 亿的义乌。

零跑的这群人首先是一批工程师,用工程师的本能去造车,再用了浙商的底蕴去卖车,而浙商最讲究的就是「鸡毛换糖」的毫厘必争与「进四出六」的利他思路。

零跑的前世今生就是这套逻辑跑通的过程。

起初,这帮从大华出来的工程师不懂如何造车、卖车、营销,也没人跟他们说原来造车需要资质。

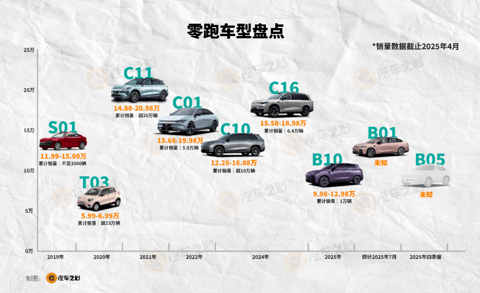

零跑第一辆车 S01 是个哑炮,第二款车 T03 干脆亏本卖,第三款车 C11 却迅速爆红,从此零跑 C 系列一发不可收拾。从前三台车 S、T、C 的命名,再到零跑提出 A、B、C、D 四系列涵盖 6-30 万元价格带,产品从无序走入有序,零跑也从闭门造车踏入平台化。

C 系列爆红之后,有人叫零跑「半价理想」,但这不是零跑的本质。

至少,与曹力交谈的近两个小时中,我们看到了零跑战略的本质是先把书包扔过那堵墙。

只有没有包袱地翻过墙,才能看到墙外的大多数人,零跑选择为大多数人造车。一个反常识的认知是,越是汽车消费发达的市场,汽车的工具属性反而就更强,零跑的胜利其实是大多数人理性主义的胜利。

无论是站在大多数人一面,还是成为大多数人,都没什么不好。

01、深渊里找楼梯,决定零跑生死的三款车

「一分钱也融不到。」

2019 年所有人都寄希望于零跑第一款车能一炮打响,结果 S01 成了零跑交过的最贵的一张门票,融资也成为难题。

「让供应商陪自己一起玩的代价很大,S01 是零跑开发成本最高的。」曹力说道。

S01 也被朱江明称为「零跑唯一踏错的一步」。

零跑的开局很小众,这是一台双门四座的纯电跑车。S01 的尴尬在于四不像,实际续航 305km、380km,售价 11 万起。想买跑车的人不考虑纯电,喜欢纯电的人又觉得续航不够、外观高调。

S01 两年的生命周期,累计销量不足 3000 辆,所有人低估了造车要投入的难度和资源。

第一款车型失利直接导致零跑在资本市场失去话语权。

十年前投资人依靠惯性,用传统车企投资模型去看零跑,分析经营模块、成本和盈利,一通分析之后断定「零跑活不过一年。」

这就类似于朱西产教授抛出「蔚小理三年内团灭论」,理论上新势力必须要达到年销 200 万才有活命的可能性,但传统投资模型分析销量和盈利,科学模型分析的是技术投入。

新势力是算不出来的。

没有投资人看好,就只能寄望于母公司输血,S01 发布同一年,傅利泉、朱江明共同创办的大华股份向零跑 A-2 轮增资 3.6 亿。

比起一道光,爬出深渊更需要找到一把梯子。曹力开始和团队重新梳理造车的思路——我们不能只因为一样东西很酷就来造车。

在造第二台车的时候,零跑团队调整了先后顺序,先做市场调研分析,再看团队能投入什么样的技术和规模,这也是后来零跑身上的两个关键词:用户洞察、降本。

朱江明也放弃了一些目标:做第一辆车时,零跑的定价还有薄利。第二辆车他彻底放弃了盈利的想法,每辆车亏一两万卖,在成本控制的前提下把价格打到最低。

据曹力讲述,当时同时准备好了 C11 和 T03,前者是中大型 SUV,后者是微型车,他们犹豫过选择哪辆作为先发车型。最终因为 C11 成本高达 25 万元,他们决定先发售 T03,再给 C11 团队更多时间降本。

亏钱赚吆喝的方法奏效了,T03 有着超过 400km 的续航,带基础辅助驾驶,价格 6.58 万至 7.58 万,性价比击穿了一众在售微型车。2020 年,T03 销量为 10266 辆,占当年零跑总销量的 90.12%。

T03 让曹力这群人找回了信心,C11 则真正划开了零跑的分水岭。

Three make a trend(三个即成趋势),一家公司的三代产品往往是生死线,要么一鸣惊人,要么从此没落。

譬如苹果前三代产品苹果 Apple I、 II、III,验证了个人电脑可行性,但第三代暴露了苹果重设计、轻工程的缺陷,也促使乔布斯转向 Macintosh 项目,这正是 MAC 系列的开山之作。

C11 就是零跑的第一代 MAC。用曹力的话来说,这是真正意义上零跑做的一款最完整的车。

C11 对于零跑有两层含义,一层是曹力团队第一次造大车,另一层 C11 也是零跑 C 系列开山之作,为零跑确定了产品策略——讲究刀法精准,产品定义准确。

其中要义是搞清楚造车的顺序。「方法没有那么难,要先了解自己究竟想车卖给谁,再去考虑这样的用户想要什么样的配置。如果倒过来,先去考虑成本再来看该不该给这个配置,这样的顺序就很危险。」曹力说道。

但当时,零跑别说用户,更没有造中大型纯电 SUV 的经验。芯片要做多大、副驾屏做不做,都没有标准。

比如花样百出的电池包,特斯拉用圆柱电池,比亚迪、宁德时代用方形电池,通用、日产用软包电池。

选择太多,反而无从参考,当时朱江明带头拍板,零跑的核心技术全部自己做,C11 最终搭载了零跑自研的 CTP 电池、200kW 电驱、凌芯 01 智驾芯片、域集成电子电气架构等技术。

C11 确定了未来 C 系列的打法,即每款车型都打破某项配置的最低价格。

就像 C16 将中大型六座 SUV 下放到 15 万级,B01 首次将端到端辅助驾驶打到了 12 万级。类似的,2021 年 C11 配备了 20 万内少见的豪车级前双叉臂、后五连杆独立悬架,且成为市面上少用的采用自研电池包、座舱、ADAS 控制器的车型。

到现在曹力都有些迷思:「按道理 C11 这款车已经到了换代点,销量却依旧很高」。

去年 12 零跑 C11 月销 1.13 万辆,今年 4 月,零跑 C11 月销量仍保持近万辆。其中要义不难理解,零跑通过 C11 准确定位到了一批小中产用户,用 15 万价格带的最高配置击穿了这一群人。

击穿的意思就是经得起时间检验。在更新换代极为活跃中国汽车市场,3 年后在消费者横向、纵向对比之后,C11 的配置仍然有竞争力。

02、降本不等于降质

当销量之鞭驱动行业不断降本时,市场早已进入「你能降它也能降」的同体量竞争中。

车企控制成本大致分两种:

第一种是反向降配。

比如一台年销目标 10 万辆的新车,内部在研发阶段要求降本 100 万元,相当于每台车降低 10 元的成本,结果便是在不影响碰撞安全的前提下,减少车上 10 元的热成型钢或铝合金材料成本。

这其实就是在看不见的地方,减少车辆身上「不必要」的结构冗余。

第二种是正向降本。

在不降低产品质量、功能和性能的前提下,根据现有零部件改进部件配置或工艺流程优化成本,行业内将这套方法论称为 VA/VE(价值分析与价值工程)。

零跑属于后者。

曹力认为,降本最终目的不是一味地追求更低成本,而是如何用最高效的方法、最好的设计方案做出来。

就像车身结构是纯电汽车「不能说的秘密」,因为电池包平铺在底盘上,不仅增加底盘负重,还让车体更宽更胖,但零跑通过 CTC 技术取消独立电池包,在解决纯电汽车车身结构痼疾的同时,减低了 15% 的结构件成本,而目前的零跑 CTC 已进化到第二代;通过中央集成式电子电气架构的进一步集成,不仅可以提升整车智能化和流畅性,更减少芯片和控制器的使用。

产品是最直观的例证。新款零跑 C10 起步价比老款降了 6000 元,是目前市面上同级能买到最便宜的激光雷达+800V 车型。

在技术上做出差异化,在成本上做出竞争力,零跑用工程师的思维证明,降本不等于降质,而是对无效溢价的精准打击。

实现成本与质量的最佳平衡,只是技术实现的表象之一,这背后的核心策略自然是零跑的坐标轴。

横轴是全域自研。

只要跟电相关的核心零部件上,零跑选择全域自研,而这部分大概占了整车成本约 65%,包含三电、辅助驾驶和智能座舱等系统。

零跑的思路非常清楚,用自研技术锚定产品定价权,类似于丰田「拧干毛巾的最后一滴水」的供应链管理策略,但两者的价值取向不同。

丰田追求的是如何赚更多的钱,而零跑自研的动机是为用户省钱。

以一台 10 万元的车为例,按照零跑目前自主掌握 6.5 万的成本,以及 10% 的毛利来算,至少能为用户省出 6500 元。

纵轴是深度自造,通过掌控核心零部件所带来的长期潜力,而这一步零跑已经走到「内部降本、外部盈利」的阶段。

零跑切换成 Tier 1 的原则是:只做高附加值的零部件产品。

比如座椅、门板、仪表板等零部件,零跑和弗吉亚、常熟汽饰集团在金华合资建厂,联合开发内外饰系统,基本上除了气囊、轮胎、轮毂、玻璃、转向机和制动之外,零跑都会通过合作的方式自造传统零部件。

曹力的解释是,自己掌握高附加值零部件,可以在更多车型上使用同样的零件,规模越大,越能体现优势。

以车灯为例,零跑通过自造将每套 BOM 成本压低至行业平均水平的 70%,而将电子门把手通过自研集成至域控制器后,单车能省下超过 100 元。

单看这数字似乎不是很高,但如果按照零跑去年 29 万台的销量来算,大概省下了 2900 万的支出。

类似的降本动作,每时每刻都在零跑内部发生。

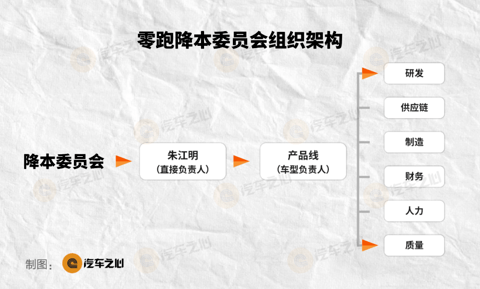

为了拉通团队从上到下对成本的精打细算,零跑专门成立了降本委员会,直接负责人是朱江明,团队每两周向负责人汇报项目方案和进度。

具体架构上,降本委员会由产品线(车型负责人)带头,跨部门对接研发、供应链、制造、财务、人力和质量,确保信息互通和目标一致。

垂直部门的另一层意义在于,让降本委员会从两个方向打磨降本的可行性。

一是将零部件拆解到原材料级别。

针对零部件进行实打实的成本核算,这个环节将精细到原材料价格、运输物流、包装和加工成本、管销材料、良品率,最终评估出合理的成本空间,决定是否自造。

这跟马斯克的第一性原理十分相似,将复杂的情况分解为最本质的问题。

马斯克曾提出过「白痴指数」的概念,拿零部件的价格除以原材料成本,数字越大说明这个零部件「越白痴」,要么是设计过于复杂,要么制造过程效率太低。

只要遇到白痴指数过高的零部件,马斯克就会重新思考流程、革新制造方式降低成本,包括将昂贵的太空金属换成便宜的不锈钢,把 1000 万美元的火箭计算机控制系统干到 1 万美元。

二是通过设计创新实现降本。

这考验如何挖掘零部件集成度更高的方案,尽可能压缩整车成本,典型的代表案例是 CTC 技术、四叶草中央集成式电子电气架构。

比起传统的 CTP 结构,CTC 电池底盘技术从材料到制造工艺能节省一千多元。

「压缩成本不是长久之计,更是不良竞争,而技术创新需要有一定的技术认知和能力」,曹力向汽车之心总结道。

曹力的话,戳中了当下行业困境,当价格战无限透支供应商体系,设计成本已经成为了车企的一门必修课。

用数据来例证,零跑去年原材料开支 272 亿元,占总成本的 76.4%,折算成每辆车的成本约为 7.7 万元,相当于售价的 71.3%。

说白了,支撑零跑成本定价的底气,是全域自研,更是垂直整合。

外界看得到的是零跑的成本控制,看不到的是零跑一如既往对技术的追求,这也恰恰是,零跑应对未来汽车市场长线战争的核心武器。

03、十年时间,零跑活出了两次人生

「出六进四」是浙江商人的代名词,意思是做生意,不能把挣来的 10 个钱都放在口袋里,最多只能拿 4 个。

零跑和浙商的共性是,天天想的是怎么降成本,怎么做好而不贵的产品,把好处让给用户。

这是零跑发家的底层逻辑——多让利、做大量,慢慢地就会发现卖得比谁都多。

这是明面上的优势,但其本质在于,零跑如何找到「好而不贵」的最优解,真正契合用户对一款车的核心需求。

曹力的解释是,产品规划阶段主要平衡配置功能与成本的关系,产品经理将推敲每个配置功能的用户需求度、感知价值和成本,保留用户需求度高且成本合适的配置功能,反之舍弃。

经济学家哈耶克说过,价格体系实际上是一种工具,能使无数人协调其行动,以适应自己并不直接、具体了解的社会的种种变化、需求和状况。

如今,性价比就是发令枪,成本控制、产业链经验和产品洞察是参赛者,而零跑,则是掌握发令枪的人。

第一枪,追求 15% 毛利率的准基线。

成本是猎人的武器,利润是猎人扩展视野的望远镜。

今年一季度财报电话会上,零跑预计第二季度销量将实现 13 万~14 万辆,高于去年四季度的最好成绩,将再次实现盈亏平衡,力争在今年实现全年盈利,毛利率目标是 10%-12%。

作为参考,一季度零跑实现营收 100.2 亿元,同比大涨 187%,毛利率达到 14.9%,创历史新高。

零跑的毛利率目标不算高,不管是十万级产品还是二三十万产品,零跑最终目标只要 15% 的毛利率,剩下的全都让利给消费者。

某种程度上,这与小米的硬件毛利率基准线理念存在一定相似性。

雷军曾永久性承诺,小米所有硬件产品综合毛利率不超过 5 个点,这也是大家都觉得小米产品物超所值的原因,雷军认为这没有什么秘诀,因为小米克制了贪婪,只挣一点点。

零跑如何让用户感到物超所值,让利给用户,这还要归功于零跑的工程师思维。

零跑内部调研显示,其目标用户的购车决策前三分别是品价比高、科技感强、配置丰富。

这三个关键词的共性无非有两点。

一是车看起来不廉价。

就像在用户看得到的地方,零跑 B10 内饰的软包面积是同级最大,尤其镀铬件是跟奔驰一样的标准和供应商,至少让 10 万级的车看上去是 20 万~25 万元的质感。

二是越级打法。

越级对标一直是零跑不变的竞争策略。无论是 C 系列还是 B 系列,零跑基本都是用同级的车身尺寸,在辅以大电池、智能化等越级配置,最后用同级别车型一半的价格,成功打开目标用户的钱包。

曹力还透露了今年即将发布的 D 系列细节,即便定位 25 万~30 万细分市场,但配置、设计和品质对标市面上 50 万以上的豪华车型。

零跑 15% 的毛利率目标,于外是重新定义「豪华平权」的硬实力,于内则是支撑零跑获取健康的毛利率,拥有健康的自我造血能力的基线。

销量和平台化决定了零跑的毛利空间。

一方面,B 系列销量预期超过 C 系列,去年 C 系列单月最高销量接近 4 万台,今年 B 系列共规划了 B10、B05 和 B01 三款新车,零跑的目标是今年这三款车的销量能够超过 C 系列。

官方数据显示,零跑 B10 自 4 月上旬开启交付满月,累计交付量超过 1 万台。

另一方面,基于零跑的模块化平台,今年 C 系列的新款车型切换到 LEAP3.5 架构,零部件通用率达到 80%,通过规模化摊薄单车成本。

作为参考,特斯拉 3/Y 的零部件通用率超 70%、丰田 TNGA 架构的通用化率目标为 70%-80%。

零部件通用率的意义在于,从产品的平台化方向入手,让每一个零部件采购数量达到最大化,从而利用规模效应降低成本,减少零部件验证时间提升开发效率。

第二枪,赚车企的钱。

真正赚钱的环节,还得从零跑的第二个角色说起。

高度垂直整合是一把双刃剑。稳定的销量能够降低成本、形成合力,反之则容易陷入自研的死胡同,比亚迪的高度垂直整合,靠的是每年百万级整车产销量的平衡点,降低制造的边际成本。

相比之下,零跑通过外供把规模压力转接在车企身上,给车企卖零件、卖服务、卖解决方案。

某种意义上,这算是一种共赢。

零跑在 3 月份表示,自研自造的三电核心部件,已获得外部超 10 个定单。

根据公开资料显示,Stellantis 是零跑首位外供客户,双方在车灯和电驱动业务上达成了合作,而类似的合作还包含了一汽集团,基本在今年年底或者是明年逐步交付。

有一个小细节是,Stellantis 前首席执行官唐唯实曾带团队参观零跑的车灯,当时就觉得很不可思议,问零跑车灯工厂的招聘标准是什么,零跑的答复是行业头部车灯工厂的人。

据公开信息报道,零跑 LEAP 3.5 架构的相关零部件,同样会以「黑盒」的形式提供给车企。

这也意味着,零跑解锁了从车企转向 Tier 1 供应商的第二角色,相当于既造车,又做电池零部件的比亚迪。

按照合作伙伴千万辆的产销规模,这无疑放大了零跑自研自制的利润池。

哪有什么小富即安,聪明人全都想要。以今年零跑一季度财报数据为例,有人算过一笔账,零跑战略合作的技术服务费约为 3 亿元,整体毛利大概是 2 亿元。

这是零跑全域自研的底层思考与良性循环——其催生的成本与效率优势正释放更大效能,推动零跑沿着既定轨迹加速前行。

第三枪,成为全球车企。

出海战略是零跑走出内卷的重要一战。

促进销量是一方面,提升品牌形象,实现全球化在更高维度上加强了品牌的综合竞争力,而这取决于零跑中长期的两个阶段。

第一个阶段,扎根打基础。

零跑未来五年的目标是实现 200~300 万以上的市场体量,这个阶段将考验零跑如何平衡利润和增长量。

第二个阶段,拿到全球化门票。

在曹力看来,成为全球化车企的门槛是年销量达到 400 万辆,这也是全球车企 TOP10 的晋级线。

作为参考,2024 年全球十大车企排名中共有两家自主品牌,一家是占据第七的比亚迪(427.2 万台),另一家则是以 333.7 万台挤进第十的吉利。

全球化野心的背后,依然需要靠产品说话。

据汽车之心了解,零跑 LEAP 3.5 平台下的车型都满足全球化市场标准,只是针对车型定位会有不同的发力点,比如 B 系列的 B10 和 B05 是全球车型,而 B01 主要聚焦国内市场。

眼下能够看到的是,零跑不止局限于产品力、组织体系的效率,而是多维度重新判定这场造车长跑的排位与规则。

当 SpaceX 多次濒临破产、火箭发射屡遭失利时,马斯克经常被追问是否有过放弃,而马斯克给出的答案是带领团队昼夜鏖战,最终成功摸索出一套改造传统火箭的方法论。

正如马斯克所说,一次次与失败对抗、在绝境中翻盘的经历,最终都转换成「重生」的力量。

或许有人终其一生都要在挑战中证明自己,或许这也是零跑的「两次人生」。

一次是在困境中破局。零跑靠着 C 系列从草根造车者进化成造车专业户,底气是一套绵密的技术和工业布局。

一次是在重塑中新生。将国内验证的「技术+产品+供应链」铁三角模型,标准化复制到海外市场。