11 个月卖出 15 万辆车,和杨光聊小鹏MONA M03爆红始末

小鹏 MONA M03 Max 版发布前夕,一位当地的 M03 车主发现小鹏 MONA 项目负责人杨光的微博 IP 在江苏。

借着媒体试驾会照片的酒店背景,这位车主顺着 Deepseek 的推理,顺藤摸瓜找到了 Max 版的试驾地点。

很难见到新能源车主有如此硬核的追星方式,杨光见到车主时甚至有些许手足无措。此前,杨光很少遇过这样的互动。

不久后,在 Max 版发布时,这位车主又加了 1 万换购了Max 版。

苏州车友利用 Deepseek 在活动场地找到了杨光

时间回到去年 8 月,何小鹏在北京发布小鹏 MONA M03。

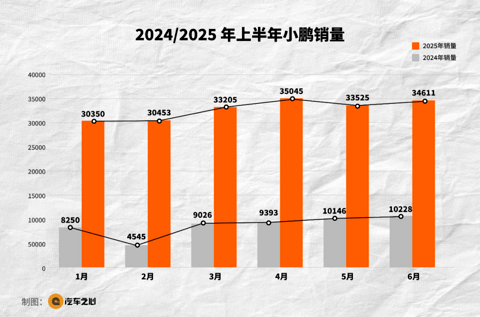

谁对新车心里都没有底。2024 年上半年,小鹏汽车交累计交付 5.2 万台,月均不足九千辆。同一时期,理想销量为 18.9 万辆,月均卖三万辆以上。

有人觉得小鹏走到了生死线。然而这款小鹏历史上名字最长的车型,改变了过去两年小鹏被动的局势。

上市 11 个月内 M03 卖出 15 万辆,成为 A 级纯电轿车市场第一名。从市场反应来看,连比亚迪也坐不住了,开始盯着 M03 定价。

今年 3 月份比亚迪秦 L EV 上市,其起售价、次低配价格分别为 11.98 万、12.98 万,与 MONA M03 的价格完全相同。

很有意思的一点是,无论是同级别新上市的比亚迪秦,还是日产 N7、零跑 B01,都并非 M03 的直接竞品。

有调研显示,M03 车主的最核心对比车型是 Model 3,其次是小米 SU7 和吉利银河 E5,前两款车的价位早已超越 20 万级别。

同时,小鹏的增长还在继续。

2025 年中国 1-6 月新势力唯二同期涨幅超过 100% 的玩家只有两家,前者是零跑,后者小鹏。

小鹏今年上半年累计销量 17.8 万辆,是同期的 3.5 倍,其中 M03 目前月均销量保持在 15,000 台,是初始目标的 3 倍。

有人评价,小鹏好像突然开窍了,我们找到杨光试图聊一聊 MONA 是怎么开窍的,杨光笑了笑:说小鹏开窍了,其实也在委婉地批评我们以前不太聪明。

看起来小鹏并不属于那种聪明公司,从 P5、G6 再到 MONA、新 P7,小鹏的故事里没有爽文,M03 也不是有关逆袭的故事,直到今天何小鹏也不认为自己走出的新手村。

何小鹏说过:「MONA、P7+、X9,我们都做得不错,但是实际上我对内部没有那么多的诉求,我们期望形成体系能⼒,在单点上偶尔出现的就没有意义。」

所有人都察觉到了小鹏脱胎换骨的变化,而 MONA 是一个引子。

杨光认为小鹏 MONA 的成功之处在于找对价格、配置、人群。

另一种隐喻是,过去小鹏很勤奋,像蒲公英一样到处播种。所有种子急迫地想找到目的地生根发芽,而种子发芽却依赖于偶然的、合适的缝隙。

小鹏起伏的产品先占住了一部分人,又占住了另一部分人群,却很难扎根。

直到 M03 出现。在杨光来看,M03 不只是爆款,而是小鹏找到节奏、往深处扎根的开始。

年轻人就是 MONA 系列可以扎根的缝隙。在杨光的理解里,年轻人的缝隙并不狭窄,一部分是 20、30 岁的年轻人,另外一大部分则是回归 20、30 岁心态的年轻人。

有根了,就不在空中晃了。

杨光认为现在小鹏智驾、营销、产品团队的联动能力更强了。

除了 MONA 项目负责人,杨光还是 P7+车主,平时去公司他就开智驾,开着开着他的车上也装上了软件,开始帮智驾团队「打点」,哪里遇到智驾有小 bug 就标记一下。

他说,打着打着竟然觉得有点爽了。

01、天上掉馅饼,也得有人敢捡

在外界看来,M03 对于小鹏来说就像天上掉馅饼。

2023 年 8 月 28 日,小鹏汽车与滴滴集团签订股份购买协议,将以总对价 58.35 亿港元收购滴滴智能汽车开发业务资产。

但真正打过仗的人才知道,天上掉馅饼,也得有人敢捡才行。

M03 是小鹏的背水一战。这是小鹏乃至新势力第一次试水 10-15 万级纯电轿车市场。

回到 2023 年来看,整个中国 20 万级以上的车型已经非常拥挤,尤其是新势力的品牌表达十分强悍,典型如理想,成功锁定了 30-50 万价格区间的家庭用户。

10—15 万级是巨大的市场,它是中国汽车市场纺锤体最突出的部分,也是新势力没有进入的腹地。

数据显示,2024 年全年售价在 10—15 万元价格区间的车型销量 706.77 万辆,同比增长 12.4%。

小鹏必须要挺进一个新战区开辟用户市场。

但敢不敢选这条路又是一个问题。即便如此庞大的市场在这里,但接手项目仍然具备风险。

小鹏初期为 M03 定下的销量目标为 5000 台,但杨光告诉我们,他们看完车之后,整个团队都变得亢奋了。

杨光总结,当时年轻用户在 10—15 万级市场等着一台好看、智能的车,但成本就是下不来。

用户就在那里,而现在就是那个彻底打透市场的机会。

所以杨光看到 MONA 外观的第一反应是,老天给了他一个全新的机会,他要珍惜。

有了这样的决心,他们内部又把销量目标提了提——M03 预期月销 10000 台。

其实内部的担心是可以被理解的,10-20 万级的市场有比亚迪、零跑哼哈二将镇守。

尤其 10-15 万级市场,比亚迪销量占前十名总销量 62.2%,算是制霸一方。比如比亚迪秦,A 级市场绝对的王者,从市场的角度来看,MONA 当时似乎是对着比亚迪新能源去的。

唯一特别的是小鹏做了这前十名都不擅长做的事——以科技公司的方式去造车。

其一,少有人造纯电车。市场上同尺寸的混动车已经下探到了 10 万以内,却仍然很少有人下场造 10—15 万级纯电车,市场具备稀缺性。

其二,没有人押注智驾,M03 Max 采用两颗 Orin X 的芯片搭配小鹏智驾,在 10-15 万级市场前所未见。

对于 MONA 的再定位,就像小鹏重新赋予其灵魂。

杨光告诉汽车之心,M03 项目在内部曾有三次大的争论。

第一次是关于 M03 的市场定位。

当时小鹏从滴滴接过 MONA 项目,外界有传闻小鹏要进军网约车市场。

但鲜有人知项目早期,滴滴也主动提出承包 18 万台 M03,进入网约车市场。

对于小鹏而言这是一个短平快的机会,之于一家车企而言出货量很重要,但对于一家科技公司,品牌和技术更重要,小鹏内部决定放弃这块肥肉。

据汽车之心了解,其实 M03 本身就不适合做网约车,尤其是 M03 起初也不是为网约车市场开发,而是面向 2C 市场的 A 级纯电轿车。其次小鹏意在彻底将 B 端和 C 端市场彻底区隔开。

MONA 在滴滴的含义是蒙娜丽莎(MONALISA)的前半部分,而 LISA 则代表同平台的同平台的其他车型。但小鹏接手 MONA 之后,赋予 MONA 一个灵魂——即 Made of New AI,把原本平凡的智能化,变成 MONA 的脊梁。

第二次是关于 M03 的版本定义。

小鹏 M03 截止目前有两个大版本,一个是非高阶智驾的版本,另一个是满血版智驾的 Max 版本,很多人认为 Max 版本是小鹏的一次补票。

推出 Max 并不是补票,小鹏开始 M03 项目的第一件事就是考虑要做几个版本。据杨光讲述,当时他们可以更省事,提前推出只有 LCC 的版本,但他们「还是忍住了」。

一款没有智驾的车,很难称之 AI 汽车。小鹏内部只讨论了一次就决定必须要满血版智驾的 Max 版,代价是重新给 M03 换上新的电子电气架构,因此 Max 版本多花了 274 天的时间做研发、做适配。

第三次是关于 M03 的智驾上限。

原本 MONA 项目的中低配智驾方案来自 Mobileye,高配版和德赛西威合作,基于英伟达 Orin 算力架构,但也仅为高速辅助驾驶。

这套系统怎么看都是落后的,当时在芯片和智驾软件算法上,小鹏内部面临自研还是拿来主义的选择题。

在那个时候没有人能预判 MONA 的销量,他们在赌明天。拿来主义就在旁边站着,但选择了拿来主义,就不是小鹏了。

地平线创始人余凯曾说过最难磕的车企就是小鹏,因为小鹏把智驾作为核心竞争力,对智驾也是最挑的。

当时小鹏内部在思考两个问题。第一个问题,Max 版本到底要上多大算力。第二个问题,除了满血版智驾的 Max 版本,是否还要做一个非高阶智驾的版本。

10 天内开了 4 次会,小鹏内部的答案是:Max 版本一定要上两颗 OrinX,以及他们决定不再碰低阶辅助驾驶版本。

在 10-15 万级汽车市场,智驾芯片方案要么是单颗算力 84TOPS 的 Orin N,再奢侈一些就上一颗算力 254TOPS 的 Orin X,但小鹏 MONA M03 Max 创造了整个中国汽车市场最低价格上双 Orin X 的历史纪录。

作为对照,2025 款极氪 007 、极氪 001 同样采用双 Orin X 芯片,起售价分别是 20、25.6 万元。

杨光告诉汽车之心他们的战术是要在智驾实现「断代领先」,M03 发布后至少要能保持 2-3 年的领先性。

如果用单颗方案,其一,相对于竞品 100 TOPS 不到的方案,单颗 Orin X 增长到了两百多 TOPS,但是内部认为还是不够。其二,在于用单颗 Orin X 做城市 NOA 体验确实不好,因此决定坚持双 Orin X。

另一个问题就在于要不要做低配版本。

比如,除了做两颗 Orin X 的城区+高速辅助驾驶 Max 版本,还可以再做一颗 Orin X+高速辅助驾驶的 Pro 版本。

很快,MONA 团队否决了这个方案。他们认为 Pro 版 1-2 年后只有高速辅助驾驶,是没有竞争力的,因此低配版本只为用户提供了基础的 LCC 辅助驾驶的能力,核心解决泊车问题。

到这时候 MONA 团队已经为 M03 上好了底色:要么绝对好用,要么满足不同用户群体的关键诉求,核心是找到绝对的长板。

02、两次反思,小鹏「懂」造车了

造车,就是造用户需要的车。

对于车企而言,得用户者得天下,造车的起点在于技术,但终点一定是用户需求。

早期的车企侧重于数据和 BI 指标(Business Intelligence,商业智能),没有那么重视用户调研,而用户调研属于互联网思维。

造车和互联网企业本质区别在于:互联网企业 APP 是免费下载,客户能快速转化为用户,BI 指标直接反映的是用户行为数据,而造车对于尚未转化为用户的潜在客户,需要通过调研理解用户需求。

举个例子,互联网思维从用户刚需入手,思考「用户的刚需在哪里」、「为什么用户会使用它」,工程师思维则是聚焦用户真实需求,「我要造一台什么样的车」、「卖给什么样的用户」,主动挖掘用户群体。

最直接的方法就是把竞品的痛点变成自己的卖点,但小鹏把对用户好的事情,藏得更深的技术层面,理解起来需要一些时间。

就像何小鹏所说,小鹏过去是个偏科的新势力,总以技术为先,现在小鹏成长了。这一句简明扼要的反思验证了小鹏的两个变化。

第一个变化,研发思维转变产品思维。

M03 前期调研阶段每一步都极为谨慎,内部反复验证、不断假设核心问题。

比如 10-15 万级纯电市场的辅助驾驶需求,如何挖掘年轻人的购车需求,通过这些问题一步步找到 M03 最精准的用户群体。

小鹏M03 Max预售活动现场,车主多为年轻人

在小鹏的定义里,年轻人购车分两类。

一类是买 10-20 万元人生第一台车的年轻人,这是 M03 瞄准的核心群体,另一类是 20-30 万元增购需求的年轻家庭,这是小鹏 G、P 系列的潜力群体。

汽车开发周期长、成本高,从立项、定义、配置到销售和交付,每个环节对「用户是谁」的判断都需要精准一致,错位就会产生折损。

过去小鹏会为了满足市场需求比较快速切换到新平台。现在小鹏改变了内部的作战模式,从以前研发主导,变成了更加注重团队协作的矩阵作战模式。

比如一款新车有分别由总经理、产品总监、研发总监、项目管理总监和营销总监带队,战术上从原本的研发思维转变为产品思维。

造车既考验车企的技术和长板,更重视对用户和需求的精准洞察。

产品导向的关键在于用户,任何一家车企制胜的关键都不是简单切准市场,而是把用户需求作为产品研发标靶。

所以也就不难理解,小鹏从 M03 开始每款车型精准切入细分需求,搭建一套整齐的黄金矩阵,比如 P7+和 G7 围绕家庭用户形成互补关系,两款车型基本保持统一的设计语言。

第二个变化,把 BOM 成本放在最核心的产品上。

产品思维的本质,是把产品定义权交给用户。

这不是简单的技术比拼,不能只看自己有什么,而是用技术带来更好的用户体验。

以冰箱为例,目前已经下放到了 10 万级市场,在配置完成了对「油车」的降维打击,但站在车企角度这只是「堆料主义」下的面子活,而换做是用户角度应该是关注制冷效果、耗电和噪音。

说白了,这些功能的「有无」和「好不好用」之间相差太远,M03 的选择是功能做减法、体验做加法。

一方面,研发团队曾考虑要不要为调整二排座椅,投入一千多万的开发费。

当时研发团队迟迟不敢拍板,反复纠结为这个小细节调整花这么多钱值不值,何小鹏的态度很坚决,既然是主力车就值得做好。

另一方面,M03 Plus 与 Max 仅相差 1 万元,小鹏内部仅一次讨论就敲定了。

杨光透露,这个价格其实是根据用户接受度定的,1 万元是用户愿不愿意接受智驾的拐点,同时这个拐点取决于功能是不是好用,如果换成供应商方案,这个价格很难说服用户,但是双 Orin-X 的方案只多了 1 万,用户会觉得很值。

超越用户需求就是回归产品本身。

真正的用户价值,一定是帮助用户解决了某个问题,而不是仅仅提供某个简单的功能。

03、MONA 系列只做风格车

在车辆的开发流程中,车企有两种路线选择。

一种是像素级复制竞品,通过越级配置、量大管饱打动用户,但汽车的本质是制造业,极度考验成本控制能力。

还有一种是找准核心用户的诉求,再以推导思维集中所有资源,给到用户超出期待的产品。

小鹏 M03 内部有过分歧,要么参照竞品开发,要么围绕「用户为什么在这个价位上买小鹏」逻辑开发。

在杨光看来,如果选择强对标的形式,M03 这款车就不存在了,当时内部有 90% 反对强对标。

因为「摸着竞品过河」会导致产品没有特点,况且小鹏也做不到 9.99 万的价格,最终只会比竞品更贵、空间更小。

既然无法「贴脸竞争」,唯一的办法就是「改变行业格局」。

两年前,如果想买一台 15 万级的纯电轿车,市场上可选的并不多,15 万级别的纯电轿车都是网约车大户。

网约车的基本特质是平衡性价比,价格低、空间大,对内饰和外观没有要求,更没有舒适这项属性,小鹏的出路是不做水桶车,而是风格车。

「我反思过如果一辆车什么都想要,很容易连中庸的竞品都打不过。比如运动车型还要空间,可能就会打不过更运动的车型,也打不过的更大空间的车,甚至完全丢失竞争优势」,杨光补充道。

当时的 M03 不仅要扛住竞品的冲击,又要挖掘下沉市场潜力,覆盖更多场景。

这也意味着,MONA 只做无功无过的水桶车是行不通的。小米、理想和零跑的成功已经验证,成为爆款不是没有短板的车型,而是那些长板非常长的车型。

说到底,MONA 系列的战术逻辑很清晰。在硬实力上,靠成本控制能力击穿 15 万级纯电市场的心理防线,而在软实力上,利用灵活的定价策略和快速响应用户需求,拉近消费心理距离。

外观是小鹏 M03 用户的第一购车因素。过去燃油车时代没人会要求 15 万元级车型的造型,59 年前丰田设计爆款车型卡罗拉的第一因素是能承载 5 口之家,重量小以控制油耗、价格低。

大部分车企和用户认为,15 万级车型承担的功能就是便宜,能让大多数人买得起开得起,以至于这一价格带的产品外观和内饰一直被妥协。

小鹏M03目前有六种外观颜色

把 15 万元的车造得更好看,显然是一个机会。

其次是智能和续航,这是智能汽车最直观的指标,而目前只有小鹏把智能汽车的「体面」下探到 15 万级市场。

作为参考,秦 PLUS EV 全系标配天神之眼 C,主打高速 NOA 功能,续航里程最高只有 510 公里,而 M03 在拥有「满血版」智能驾驶和最高 620 公里续航的同时,价格只比秦 PLUS EV 贵了 1 万元。

市场上从来都不缺能力均衡的产品,缺的反而是讲究精准刀法和深度的产品,把颜值、智能和续航做到最优解。

就像杨光所说,MONA 系列不做面面俱到的水桶车,而是用相对「实用和克制」的方式理解用户、校准产品。

在这样的背景下,如今的 M03 像是油车时代的丰田卡罗拉,成为了最大公约数的选择。

从根源上看,平庸产品和功能体验只是最浅层次的表象,差异化才是决定一切的终极密码。

这一点在 M03 的用户画像中得到了印证。

一方面,超过一半的 M03 用户是人生的第一台车,这部分群体更像新能源早期的猎奇型用户——追求个性化的外观、愿意为科技买单,而秦 PLUS EV、日产 N7 更多面向是家庭场景。

另一方面,M03 近一半是女性用户,与小米 SU7 的 45% 女性用户比例相当。

何小鹏、M03 产品团队向M03女性车主了解用车体验

如果说 SU7 现象级出圈是一场意外,那么 M03 在女性市场占比意味着,小鹏真正理解了女性用户的需求和认知。

杰兰路用户调研显示,M03 女性车主未婚未育占比接近 80%,均龄 27.8 岁,相当于 M03 主要用户场景是个人通勤。

M03 目标用户更多用车场景是「悦己」。

作为产品负责人的杨光,向汽车之心提到了「冰箱」这个功能,他认为一辆新车不能简单地上功能,而要充分考虑实际应用场景。甚至他提到,有些女性用户会为了保存化妆品而专门买小冰箱。

能做到这种用户洞察的人,确实不多。

有些人买车追求极致的性价比,是参数和成本之间的一种平衡,而有些人理解的性价比,是把钱花到自己能用得到的使用场景里。

车本身不管好不好,适合自己用车需求才是最好的。

换句话说,表面上更多的竞争博弈集中在消费端,实际背后考验的是车企洞察用户需求的能力,同时也能看出小鹏对 M03 的用户画像非常清晰。

生于用户、成于技术,这是小鹏对于用户需求的看见和回应。

有意思的是,杨光将用户视为 M03 的护城河,试图抓住用户口碑转化为市场竞争优势的机会。

可以肯定的是,在这个充斥着淘汰与洗牌的新能源汽车市场,构建自己的护城河、抢占目标用户的心智正成为车企的必修课。

小鹏 M03 已然开了个好头,一出好戏的序幕正徐徐拉开。