有待成熟的新能源汽车产品

1月28日,在《中国新能源汽车指数解读:而今迈步从头越》一文中,我们提出并总结了现阶段新能源汽车(特别是新能源乘用车)在城市推广过程中存在八个亟待解决的(潜在)问题。其中,首要的问题即是“有待成熟的新能源汽车产品”。

对于新能源汽车产业而言,产品重要性的问题无论怎样强调都不为过。

当下的中国新能源乘用车产品,我们想用一个极度谦逊且无意于冒犯任何车企的字眼来描述其当下的状态——“有待成熟的新能源汽车产品”。

进一步梳理其逻辑,中国新能源乘用车产品有待成熟的具体表现是如何的呢?我们从数量和品质两个方面来展开分析。

数量:“车海战术”下的盈利黑洞

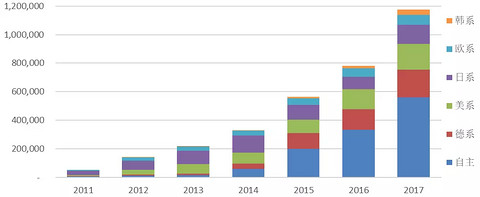

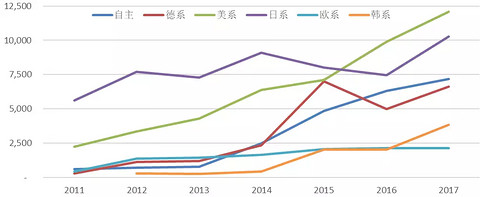

从市场销量上看,以中国自主品牌为代表的新能源乘用车似乎已经取得了阶段性的胜利。从系别角度分析2011-2017年全球新能源乘用车的销量变化趋势发现:中国自主品牌乘用车以年均111%的平均增幅居于前列,且2017年以近60万辆的销量占全球新能源乘用车总销量的48%,接近一半之多。

图表1 - 2011-2017年全球新能源乘用车分系别年度销量

数据来源:财新传媒,BBD,泰博英思

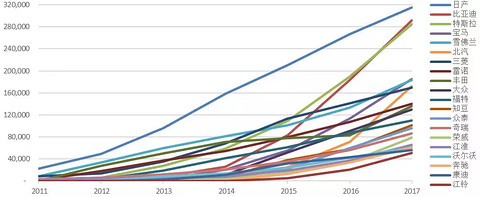

从品牌角度进一步分析,以比亚迪、北汽和知豆为代表的中国新能源乘用车自主品牌似乎已经取得了传统汽车品牌未曾取得的巨大成就:截至2017年底,比亚迪以接近30万辆的历史累积销量超越特斯拉,居全球新能源乘用车品牌第二名,包括北汽、知豆和众泰等品牌在内,已经有9个中国品牌跻身全球保有量前二十名新能源乘用车品牌行列;与之对应的是,在传统内燃机领域,中国至今尚未有一个汽车品牌进入全球前十。

图表2 - 2011-2017年全球新能源乘用车分品牌累计销量

数据来源:财新传媒,BBD,泰博英思

似乎,政府主管部门和中国汽车行业念兹在兹的“弯道超车”已然奏效。此处,请大家来点热烈的掌声!

因为,再不鼓掌,你会发现后面没有任何机会了!

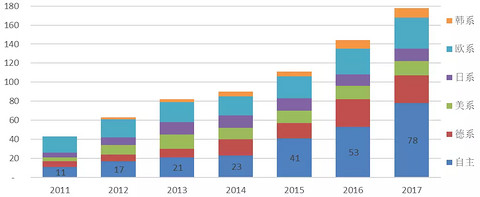

掌声暂停,我们继续从数量角度分析上述问题:虽然中国自主品牌新能源乘用车在销售数量上取得了不俗的成绩,但支撑这一结果的关键是车型数量的简单且快速推出,而非单一畅销车型所导致的胜利。从2010年第一款比亚迪F3DM开始,中国新能源乘用车产品在车型数量上进入了一段狂飙突进之路。诸多新能源车企撸起袖子加油干,中国新能源乘用车车型数量以年均39%的增速扩张至2017年底的78款,占全球新能源乘用车车型总数的39%。

图表3 - 2011-2017年全球新能源乘用车分系列车型数量

数据来源:财新传媒,BBD,泰博英思

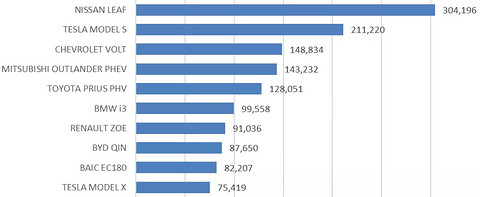

以单一车型销量来看,中国销量最大的自主品牌新能源乘用车型——比亚迪秦——上市以来的累积销量仅为排名第一(日产聆风)车型的28.8%,位居第七名。这样的“车海战术”不仅造就了我们在新能源乘用车领域的“臃肿繁荣”,更导致由于车型产品投放过度,单一车型的产品开发和市场营销费用激增,进而影响到产品的最终盈利能力。可以确定的是,若扣除新能源汽车的政府财政补贴,中国新能源车企以单一车型单独核算,至今未有一款实现财务上的真正盈利。虽然某些新能源上市车企在资本市场有着气势如虹的股价表现,但我们未曾染指一手仓位。因为,大潮终将退去,方知谁在裸泳。

实际意义上,历数已经在售的78款新能源乘用车产品,真正基于全新平台正向研发的新能源乘用车产品寥寥无几,确切的说,是一个大写的〇!

图表4 - 截至2017年底全球新能源乘用车分车型累计销量排名

数据来源:财新传媒,BBD,泰博英思

继续从销量角度分析中国新能源乘用车的市场表现,2011-2017年,中国自主品牌新能源车型平均销量仅为7,190辆,显著低于美系和日系新能源乘用车车型。在可以预见的将来,这个不太乐观的局面依然会持续,出现转机的可能性仍旧困难重重。这一点,和中国连续九年全球汽车销量排名第一的市场地位显著不匹配。

图表5 - 2011-2017年全球新能源乘用车分系别单一车型年均销量

数据来源:财新传媒,BBD,泰博英思

品质:一地鸡毛的 "电动垃圾"

从品质角度来分析,新能源乘用车的品质问题似乎是个比较难以厘清的“无头公案”。

我们试图建立一个相对客观科学的新能源乘用车产品分析体系和分析框架,但从本质上说,任何的分析体系和框架都会带有比较强烈的价值取向和主观色彩——无论指标的选取,或是权重的设定。但如果仅从消费者角度入手,大幅简化这一问题,新能源乘用车的自燃和着火问题可能是现阶段普通消费者最为关注的核心问题。

这一问题的严重程度到底如何我们没有详细的统计数据可以支撑,但有个初步的结论可以分享给诸位:截至2016年底,中国在售且年销量超过一万辆的新能源乘用车品牌全部出现过以自燃、着火和爆炸为代表的恶性事故。

这些恶性事故的发生不仅说明了当前在售的新能源乘用车产品品质有待成熟,更从某种意义上打击了诸多潜在消费者对新能源汽车这一新生事物脆弱的信心。

从数据层面分析2011-2016年中国及全球主要新能源乘用车品牌严重火灾及损毁情况,包括特斯拉等知名品牌在内,其新能源乘用车产品的严重火灾损毁情况在2016年再创新高,达10起之多;在区域分布上,上述事故涉及到东亚、北美和欧洲地区的七个国家。这仅仅是媒体公开报道层面有据可查的案例,更多被紧急处理未见报端的非公开案例更是层出不穷。

图表6 - 2011-2016年中国及全球主要新能源汽车品牌严重火灾及损毁情况

数据来源:财新传媒,BBD,泰博英思

更值得新能源汽车全产业重视的是:与传统汽车生产厂商(OLD PLAYER)相比,新进入厂商(NEW TIGER)的新能源汽车产品的有待成熟状况更加堪忧。

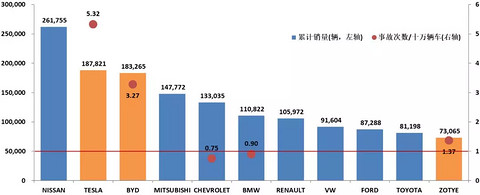

对比分析全球前十名新能源乘用车品牌累计销量及恶性事故概率:截至2016年底,特斯拉品牌以每十万辆车5.32次的恶性事故数量高居所有品牌首位,比亚迪以3.27紧随其后,众泰的表现也相当不俗,以1.37次位居第三。相比较而言,雪佛兰和宝马在等品牌的新能源汽车产品也曾遇到过严重火灾及损毁等严重事故,但其发生概率均低于十万分之一。尤其值得点赞的是,以日产品牌为例,其生产的所有新能源汽车产品不仅保持了累计销量全球第一的地位,而且迄今为止未曾有一起恶性事故。其背后的理由和原因值得所有新进入厂商认真反思和分析。

图表7 - 全球前十名新能源乘用车品牌累计销量及恶性事故概率比较(截至2016年底)

数据来源:财新传媒,BBD,泰博英思;备注:标注蓝色的为“传统汽车生产厂商”;黄色的为“新进入厂商”

随着新能源乘用车销量的狂飙突进,新能源乘用车保有量水平和使用里程也在不断上升,这样的风险不仅没有消除,反而在不断积聚。从某种意义上说,当前已售的超过百万辆规模的新能源乘用车犹如无数颗深埋在地下的地雷,稍有不慎,某些车企便会在某个出其不意的时刻被这些地雷炸得粉身碎骨。

好在,政府管理部门已经未雨绸缪。2018年2月26日,工业和信息化部、科技部、环境保护部、交通运输部、商务部、质检总局、能源局联合发布了《新能源汽车动力蓄电池回收利用管理暂行办法》。至少从政策层面上,政府主管部门已经意识到现有新能源乘用车产品存在问题的严重性,新能源车企是否能领会通知精神,体会上层领导苦心,积极抓住机会“排雷”,我们拭目以待。

实质上,新能源乘用车的品质问题何止自燃和着火这一项。从逻辑上说,新能源乘用车产品由于大幅简化了动力系统,其零部件较传统乘用车更加精简,其保养成本理应更低,保养周期理应更长;但实际的情况其实相反,现阶段现有购买新能源乘用车的用户都几乎被置于小白鼠的地位,其糟糕的产品体验,层出不穷的故障正在消耗这每一个消费者对新能源汽车产品的未来信心。

值得欣慰的是,我们看到这一状况其实正在逐步改善。但所有已经进入新能源汽车领域的厂商们,你们需要对现阶段勇敢购买并使用你们产品的消费者心存感恩。

本文为财新·BBD·泰博英思联合研发推出的中国新能源汽车指数(NEVI)系列洞察文章的第二篇,初定12篇。所有文章均首发于财新网NEI频道(http://index.caixin.com/nei/)

来源:第一电动网

作者:泰博英思

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。