全数据解析第6批新能源汽车推荐目录:新一轮景气周期的起点

6月6日,工信部发布《新能源汽车推广应用推荐车型目录(2018年第6批)》(以下简称《目录》),共包括353个车型。公布最新一批《目录》的同时,工信部还宣布,6月12日(及新补贴政策执行期开始日期)起,2017年第1-12批及2018年第1-4批《推荐车型目录》将予以废止。

新公布的第六批《目录》包含来自112户企业的353个车型,其中纯电动产品共109户企业324个型号、插电式混合动力产品共8户企业24个型号、燃料电池产品共4户企业5个型号。其中乘用车52款(6款插电混,46款纯电动),客车183款(18款插电混,160款纯电动,5款燃料电池车),专用车118款(均为纯电动)。

图1 2017年-2018年各批《目录》车型统计

资料来源:工信部,天风证券研究所

1. 旧《目录》废止有预兆,高性价比新车型保障销量

5月22日工信部发布了2018年第4批和第5批《目录》,之后仅15天即发布第6批《目录》,并宣布缓冲期后废止2017年1-12批及2018年前4批《目录》。

前16批《目录》的废止此前已有预兆,对车企影响有限。虽然第4批和第5批《目录》同时发布,但第4批《目录中》新车型仅10款,其余均为变更拓展车型,而第5批《目录》中新车型则高达1989款,数量接近2017年全部《目录》总车型数量的59%,远超以往任何一批《目录》中车型数量。此前2017年《目录》的沿用也要为了配合补贴政策设置的缓冲期,新政执行后采用全新《目录》也是为了淘汰部分落后车型。且今年2月12日新补贴政策发布后,车企已对原有车型进行了升级,即使不废止前16批《目录》,许多旧车型也不会再继续销售。

可销售车型同比增加,缓冲期后销量有保障。废止前16批《目录》后,2018年第5批加上第6批《目录》上的车型,车企可销售车型达2342款,比去年同期(截止6月底仅发布5批《目录》)可销售车型增加30%;两批《目录》中乘用车车型数量合计达401款,同比增加103%。且对比废止车型,新上《目录》的车型能量密度和续航里程均有较大程度的提升。

乘用车新车型更具性价比。提档升级后的A00级开始销售,2017年两款月销量分别超过7千辆和5千辆的车型北汽EC180和江淮IEV6时光版,都在第5批《目录》中推出了续航里程超200km的升级版A00级车,销量有望创新高。A级车和A0级车续航里程普遍在300-500km之间,单车带电度数在35-55KWh,而售价都不算高,A级车12-14万,A0级车8万左右,因此A级车和A0级车的高性价比优势是人们二次购车时一个很好的选择。我们预计下半年热销A级车有上汽MARVEL X、荣威Ei5、江淮IEVA50、比亚迪秦Pro,热销A0级车有北汽EX360、江淮IEVA50,这些车型也均在第5、6批车型中出现。

资料来源:汽车之家,天风证券研究所

资料来源:汽车之家,天风证券研究所

资料来源:汽车之家,天风证券研究所

2. 能量密度与续航里程再度大幅提升

此次《目录》中新增车型的能量密度与续航里程再度大幅提升,即使对比今年发布的前5批《目录》,也有非常明显的提升。

1)客车及专用车能量密度基本都能达最高档要求

本批《目录》中,约98.7%的客车电池能量密度都能达到135Wh/kg以上,获取1.1倍补贴;客车中仅两款低于最高标准,但也能够获取1倍补贴。而2017年公布的车型中仅10.41%的车型能量密度能够达到135Wh/kg的水平,这一比例也高于今年其他批次《目录》。

专用车则全部满足115Wh/kg的要求,获取1倍补贴。

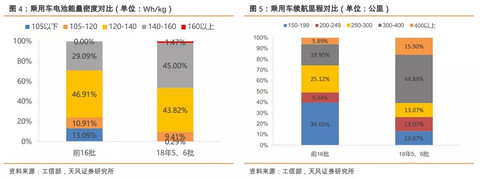

1)乘用车续航里程、能量密度再度大幅提升,比亚迪、妙盛160Wh/kg冲击成功

本批《目录》共52款新能源乘用车,其中6款为插电混,其余均为纯电动乘用车。此次比亚迪(包含腾势)和奇瑞上《目录》的乘用车型较多,分别有10款和6款入选。另外,新造车势力中,云度一款续航里程260公里的纯电动乘用车入选,搭载猛狮科技的三元电池,PACK能量密度为140.6Wh/kg。在披露能量密度与续航里程的乘用车车型中,仅3款车型能量密

在105Wh/kg-120Wh/kg区间,其余均在120Wh/kg以上。而140Wh/kg以上的车型大幅提升,140Wh/kg-160Wh/kg区间的车型比例高达68.75%;3款乘用车能量密度达160Wh/kg以上。能量密度超160Wh/kg的3款乘用车中,两款来自比亚迪,且续航里程均超过400公里。另一款为野马牌汽车,搭载妙盛动力的电池,电池组能量密度最高,达161Wh/kg,续航里程为402公里。

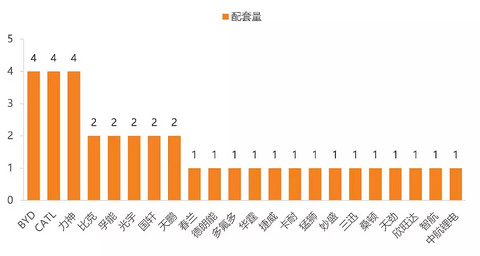

我们对能量密度在140Wh/kg以上的乘用车车型电池供应商进行了梳理。其中比亚迪、力神、CATL各配套了4款车型,比克、孚能、光宇、国轩、天鹏各配套了两款车型。

资料来源:工信部,天风证券研究所

此次《目录》中乘用车续航里程也提升显著,所有车型均均在200公里以上,且300公里以上续航里程车型数量大幅提升,占比超过75.51%,400公里以上续航里程的车型达到了13款,比例也高达26.53%,创历次《目录》新高。

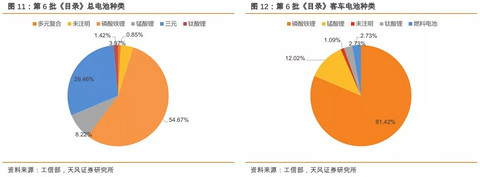

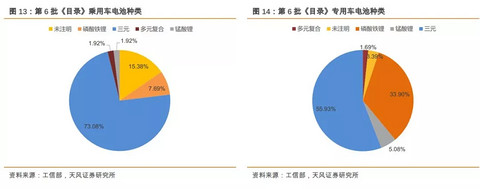

3)整体仍以三元和磷酸铁锂为主,锰酸锂电池略有增加

在电池种类方面,整体仍由三元和磷酸铁锂主导,总占比分别为29.5%和54.7%。

客车领域依旧是磷酸铁锂电池的主场,占比约81.4%。锰酸锂电池占比有所提升,达到了12%,且注明电池组能量密度的,也均超过了140Wh/kg。另外此次还有5款燃料电池大巴,两款来自宇通,还有三款分别来自北汽福田、安凯和飞驰。

乘用车中一款续航里程260公里的解放牌纯电动乘用车搭载了星恒电源的电池,电池组能量密度约123Wh/kg。另有四款乘用车搭载磷酸铁锂电池,其中两款来自比亚迪,电池组能量密度均为105.72Wh/kg;另外两款分别来自江淮和鑫源,电池供应商分别为江淮华庭动力(PACK企业)和三迅新能源,能量密度均达到140Wh/kg以上。另有一款知豆的小车搭载了鹏辉能源的多元复合电池,能量密度也达到了较高水平,为137Wh/kg。其余注明电池种类的则均为三元电池。

今年以来,专用车补贴下降,因而高性价比的磷酸铁锂电池在专用车上的应用明显增多。此次《目录》中专用车领域磷酸铁锂电池占比达33.9%,三元占比为55.9%。

3. CATL绝尘而去,第二集团捉对厮杀

电池总配套量最多的依旧是宁德时代,共配套85款车型,其中客车70款、乘用车5款、专用车10款。而二线电芯企业配套量在各批《目录》中轮番领先,尚未出现明显甩开其他竞争对手的企业,而此次配套较多包括国轩高科、力神、比亚迪、国能、盟固利、亿纬锂能等。

值得注意的是此次配套乘用车较多的电池企业除宁德时代和比亚迪外,还包括国轩、力神和孚能,配套量分别为3、4、3。

资料来源:工信部,天风证券研究所

1)宁德时代:配套优质客户

宁德时代配套电池组能量密度大多在140Wh/kg以上,其中为一款续航里程301公里的奇瑞纯电动乘用车配套电池组能量密度更是高达155.02Wh/kg。透过《目录》可以看出即将上市的锂电“独角兽”客户优质且多样化,本批《目录》中众多优质客车企业配套了CATL的磷酸铁锂电池。CATL配套品牌包括:

乘用车:奇瑞、北汽、广汽;

客车:宇通、中通、紫象、中国中车、长江、亚星、象牌、穗通、申龙、开沃、晶马、金旅、金龙、黄海、宏远、海格、桂林、贵州、广通、广客、福田、安凯

专用车:大运、东风、华凯、解放、杉杉、圣宝、徐工、跃进。

2)国轩高科:主打磷酸铁锂电池,能量密度佳

国轩高科此次总配套量与比亚迪并列第三,客车、乘用车、专用车配套量分别为11、3、7。配套电池中,仅3款乘用车使用了三元电池,其他均为磷酸铁锂。

国轩配套的3款乘用车中有两款分别来自众泰和奇瑞的纯电动乘用车,能量密度均超过140Wh/kg,另一款汉腾的插电混并未标明能量密度,其乘用车客户黏性较低。

国轩的客车客户包含:申沃、北京、安凯、中通、申龙、恩驰、广客,整体客车客户情况较好,能量密度也大多在135Wh/kg以上。

专用车客户包括:江淮、解放、楚风、开瑞、建康、中汽、云海。

3)力神:多点开花,最高能量密度突破150Wh/kg

此次力神总配套量排名第二,供配套23款车型。三类车型配套量均处于领先水平。值得注意的是,其为福田配套的两款专用车电池组能量密度高达152.9Wh/kg,采用三元解决方案。而其配套的磷酸铁锂车型中,仅一款专用车能量密度低于135Wh/kg。

本批《目录》中,力神的乘用车配套量仅次于比亚迪,其配套的5款纯电动乘用车分别来自不同的品牌:福田、众泰、华骐、海马、力帆,乘用车客户相对低端。

其客车客户包括:长安、亚星、宇通、申龙、舒驰。

专用车可客户包括:东风、福田、北京牌、野马、鑫源、圣宝和通途。

4)比亚迪:电池优质而客户难以扩宽

比亚迪配套的21款车型全部为自己品牌的电动车,乘用车达到了10款,且其中两款的能量密度超过160Wh/kg,打破了投资者对于其三元电池技术相对落后的刻板印象。比亚迪电池质量处于业内领先水平,其电池业务分拆仍在进行中,或能为其带来新的整车客户。

4. 车企自供电机仍为主流,苏州绿控配套客户众多

电机供应商与往期类似,较为分散,以车企自供电机为主,但此次配套量靠前的电机企业也出现了一些优质独立电机企业,包括:苏州绿控、大地和和奕控新能源,配套量分别为25、8、6。

绿控传动配套客户众多,以客车为主。主要配套客车企业,客户包括:黄海、晶马、桂林、中通、申龙、山西牌、长江、上饶牌、江西牌、舒驰、飞驰、广客、宏远、贵州牌。客车客户众多,且大多配套了CATL的电池。而其专用车客户包含杉杉和泓锋泰两家。

大地和的客户主要以专用车为主,但此次《目录》中配套高达5款乘用车,乘用车客户包含:海马、力帆和江铃。此次配套的专用车客户包含开瑞和瑞驰。

与以往一致,奕控新能源配套品牌仅紫象和申龙两家客车企业。

资料来源:工信部,天风证券研究所

缓冲期后执行新《目录》,原有前16批《目录》的废止,解释了为何第5批《目录》车型高达1989辆。此前2017年《目录》的沿用也要为了配合补贴政策设置的缓冲期,且新补贴政策发布后,车企已对原有车型进行了升级,即使不废止前16批《目录》,许多旧车型也不会再继续销售。此外,即使废止前16批《目录》,可销售车型同比增加,乘用车车型数量同比翻倍,缓冲期后销量有保障。对比废止车型,新上《目录》的车型能量密度和续航里程均有较大程度的提升,新车型的性价比更高。

对比往期《目录》,本次披露的车型能量密度与续航里程均大幅提升,即使与本年度公布的前5批《目录》相比,提升也非常显著。客车与专用车电池组能量密度基本均能达到最高档补贴要求,且配套锰酸锂电池的客车电池组能量密度也基本能超过135Wh/kg。乘用车领域,140Wh/kg以上的车型大幅提升,并出现了3款能量密度超160Wh/kg,可获取1.2倍补贴的车型;而续航里程方面,300公里以上车型占比约76%,400公里以上的车型占比约27%。电池电机配套量方面,趋势与以往一致。CATL配套量遥遥领先,第二梯队轮番领先,本次配套量第二的为力神,其乘用车配套量仅次于比亚迪。电机仍以整车企业自产为主,独立电机企业中苏州绿控传动配套量领先,其客车专用车客户众多;而以配套专用车闻名的大地和此次配套了5款乘用车,配套量仅次于比亚迪。

在经历上半年缓冲期的调整后,新能源汽车产业将正式进入补贴新政的执行期,车型、销量和价格都进入稳定期。第6批目录显示车企基本完成技术切换,高性价比车型不断涌现,下半年乘用车销量将可以继续乐观。

来源:第一电动网

作者:杨藻

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。