蔚来可能被高估了,但虎嗅这么写不对

今早,在一个特斯拉车主&爱好者群里,虎嗅的原创文章《蔚来被严重高估了》被转发了两次,作者是虎嗅内部的研究总监。

虎嗅是一家有影响力的商业媒体,我立刻拜读了两遍。 对我来说,比起一篇文章的观点结论,更在意思考的逻辑。

“知其所以然”,往往比“知其然”更重要。如果不能充分的理解和消化思维的过程,其结果就很难有意义。

希特勒和其它历史上的大独裁者,之所以为世界带来了巨大的伤害,就是因为大家盲目相信这些“伟大领袖”的言论,他们说什么就是什么,而忽视了对其思考过程的理解和独立判断。

当然了,虎嗅肯定不算是商业媒体领域的希特勒。人家可是差点统一了欧洲的。

下面是我对这篇文章的一些看法。

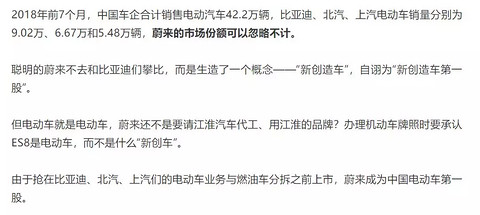

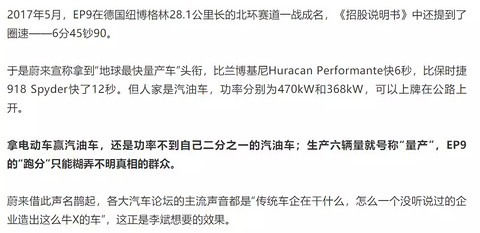

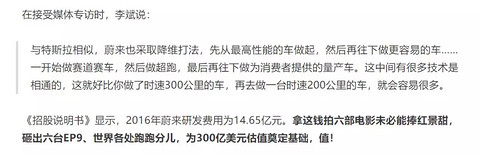

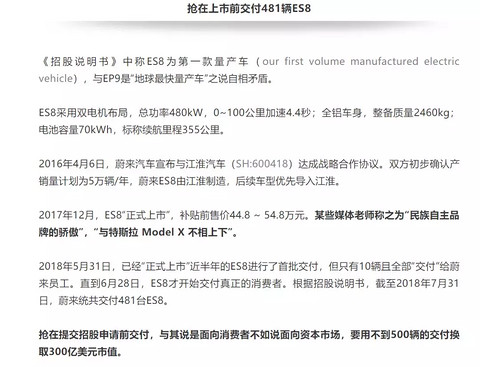

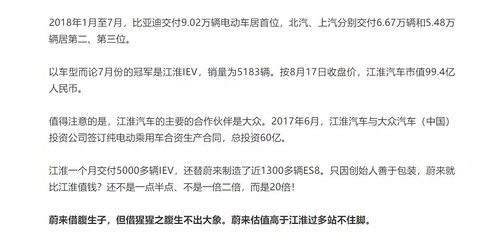

l 蔚来算不算“新创造车第一股” 结论是,当然算是。 这是事实,蔚来不是最早开启电动车业务的中国公司,但确实有可能成为第一家IPO的企业。这位虎嗅作者,文章里也承认了这一点。 他文字里透露的质疑情绪,还是有一定道理的——我的理解是,他在质疑蔚来汽车并不是中国电动车的先行者。 这一点我同意。 之前我们整理的一页资料,可以看出ES8远远不是中国电动车市场的启蒙者 特斯拉推出首款电动车的时候,美国市场上电动车屈指可数。特斯拉Roadster、日产Leaf、通用雪佛龙Volt是当时三款比较有代表性的作品。但都销量不高。当时(大概在2008-2012年)是美国电动车市场是萌芽期。 生物学里,物种更迭存在周期规律,依次是萌芽期、发展期、成熟期、衰败期。 这个周期规律不仅仅局限在生物学,也适用于某一种文明、某一家公司、某一种技术。 特斯拉是创立于美国电动车萌芽期的,但蔚来则创立于中国电动车发展期,更精准的说,是发展期中的早期——快速爆发期。 我国电动车如今正以每年数十个百分点的速度快速增长中,但总量依然很小。今年也许能卖出100万台左右的电动车,但这不过是总汽车市场的3%而已。 正因为这个原因: 特斯拉才会成为全球级的网红现象! 不光是钢铁侠伊隆·马斯克让特斯拉成为现象,也是特斯拉“敢为天下先”的DNA让它有成为现象的基础。 蔚来是没有机会复制这一点的。因为在任何一种新拼了品类,全球级的网红只会有一个。 做全球级网红的基本条件是: 1 产品足够惊艳 2 比绝大多数人更早推向市场 iPhone、iPad、iWatch、iPod、Walkman、福特T型车(首次采用流水线生产的汽车,物美价廉)就算的上全球级网红。 三星、小米、日产这些公司的产品,永远别想跟全球级网红挂钩,因为他们都是跟随者。 蔚来也是。 当然,做不了全球级的网红,还是有机会做区域级网红。 小米就成为了中国智能手机领域的网红——因为它虽然动作比苹果慢,产品没有苹果好,但在中国智能手机领域,它可以说是优秀的先行者。(魅族更早,但各方面的手段是远不如早期的小米的,所以错失了机遇) 蔚来也有机会重复这一点。 比亚迪、北汽、上汽并不是特斯拉,蔚来并非没有机会去挑这些公司。 别的不说,北汽电动车到底什么水平,业内的难道不懂?这样的传统车企能卖这么多车,凭什么不允许新来的人讨口饭吃呢? 难道造个车做个生意还分先来后到? l 关于电动超跑EP9 我同意这位虎嗅朋友对EP9“量产车”的质疑。这是蔚来故意混淆的文字游戏。 但除了这一点之外,虎嗅的文章给人的感觉略显刻意。 1 蔚来宣传自己的EP9跑的比兰博基尼和保时捷918 Spyder赛道成绩更快。无非厚非。 我保证如果虎嗅有机会早出一款车,能比法拉利快,你们肯定天天登在微信订阅号头条。 不管你是不能上路的赛车、能上路的公路车、童车还是黑车。 你肯定会这么做的,相信我。 2 赢就是赢,别谈什么“用2倍的功率去赢别人”。 一种新物种(电动车)和一种成熟物种(燃油车)的较量,本来就是不对称的较量。 如果一头狮子打赢了老虎,狮子难道应该为自己的“头发长”道歉吗? 再说了,谁说大功率就能跑出好的赛道成绩?赛车的魅力就是性能&控制的完美结合,这考研工程师的实力。 如果只简单拼动力堆砌,美式肌肉车应该很擅长赛道才对。 3 故意拔高EP9的效果 EP9的本质,就是蔚来在正式卖车之前,对自己的品牌营销。这个没错。 这个营销肯定是有背书效果的。但绝对到不了文章说的“各大汽车论坛都在谈论,人人都在感叹为何传统车企造不出这么牛逼的车”。如果你真的去混汽车论坛,就知道中国人智商没你想的那么低。 其实EP9对于普通人来说,影响是有限的。更多是在业内,制造了一些新闻和印象,让蔚来比其它新造车企业更早出名——别人还在研发和准备,蔚来先出了名,率先建立第一印象。 虎嗅为何要用“主观幻想”去帮蔚来的营销成果添油加醋呢? 因为先捧高的目的,是为了接下来捧杀。虎嗅说蔚来用接近15亿的研发费用打造了EP9。这违反了常识,也暴露了虎嗅对汽车研发并不了解。 我不需要专访蔚来内部人士,也能推断出: 假如2016年蔚来研发费用花了14.65亿,这笔钱主要是来研发ES8的,其中只有少量是研发EP9的。 因为: ● EP9是“不量产”的车。你自己也写了。一台不量产的跑车,研发成本比量产车低太多了。 ● 可以推测,16年底公开发布的EP9,其研发费用是分摊在14-16年三年之间的。 ● 蔚来ES8在17年底发布,可以推测,16年是其研发的关键一年,开销会很大。 所以,写这15亿巨款,用来“砸出六台EP9、世界各地跑跑分、为300亿美金估值奠定基础,值!” 这是真·胡扯八道啊! l 关于“交付500台就上市” 1 某些媒体老师称呼“蔚来是民族品牌骄傲”,“ES8和Model X不相上下”。这些人肉麻吹捧,你去实名讨伐他们就是了。或者你可以写文章说蔚来不是民族品牌骄傲,蔚来ES8不如Model X。 这跟蔚来汽车有啥关系。哪行哪业没几个爱写软文的媒体作者。 2 蔚来300亿市值,是文章作者自己的幻想。不是蔚来的计划。 蔚来招股说明书写的很清楚,希望融资18亿美金。 如果真的目标市值300亿,那么融资额大概率不会只有18亿美金。 而且,蔚来没有宣传过要获得300亿市值。他们只是在之前某一版本的1级市场融资宣传中,表达过这样的意思——假如公司按照预期发展,多年以后,销售了很多台车以后,可能公司会达到300亿美金的市值。 这个300亿美金,要么是虎嗅方面的杜撰,要么是偷换概念。 先立一个假牌坊,再自己亲手拆掉,显得很正义。 关于蔚来IPO可能的市值,我咨询了三位专业投资领域人士,他们一致的估计是在70-100亿美金之间。可难突破100亿。 我个人也认可这个数字判断。按照特斯拉15%-20%的比例,给蔚来做估值,不算很离谱。或者说,大概是三分之一个拼多多。 3 讨伐蔚来靠“500台销量”就上市之前,请查查特斯拉的数据 在美国这样成熟的资本市场,投资人看一个公司的价值。这是一个常识。 他们不光看你做了什么,更会看预期——你以后会变成什么。 如果虎嗅觉得卖了几百台车就上市,这个事情很离谱,那么特斯拉也很离谱。 事实是这样的: ● 特斯拉在2010年6月29日成功登陆纳斯达克交易所。上市时间仅仅是08年2月推出首款车型Roadster跑车之后的2年多。 ● Roadster跑车销量不高,一共只有大约2450台(08年2月到12年12月),平均每年大概销量600多台。其中北美交付的是1800台。 ● 没有精准的年度数据。我只能分享一个推测。 但考虑到特斯拉的生意是从小做大,一步步增加销售渠道的。 所以可以推测,在2010年6月上市前,特斯拉可能只销售了不到1000台车。(上市之后,特斯拉名声大噪,Elon Musk本人也越来越有名,逐步拓展海外市场,按照常理看,销量节奏肯定是提升的)。 假如蔚来9月真的IPO成功,算是7-9月的交付总数,ES8到时可能会有1500-2000台左右的销量。这个成绩并不见得比当年IPO的特斯拉差。 ● 实际上虎嗅很清楚,特斯拉IPO前也没什么销量 这句话暗示ES8可能会遇到质量问题。 为了凸显蔚来的质量风险之高,还给特斯拉戴上了“国际汽车巨头的高帽”。一家刚拿出第一款车型,一年卖500台车的特斯拉,怎么就在2010年成了“国际汽车巨头”呢? 另外,这句话说明,作者其实很清楚,特斯拉IPO前销量也是很少的。 但虎嗅选择了“有态度的选择性报道”。 对于特斯拉——年销量500台,已经是“国际汽车巨头”。 对于蔚来——首款量产车,上市一个月,才交付了500台!居然想上市圈钱! l 江淮是不是猩猩?蔚来是不是大象? 1 在批蔚来销量低、底子薄的时候,江淮是一副“有规模、懂制造、有牌照、有德国大众这种高级合作伙伴”的实力公司。 2 在批蔚来估值高的时候,江淮只是一只“猩猩”。 3 请问虎嗅对江淮汽车,到底是什么态度?到底是一家有实力的车企,还是一只猩猩? l 让创业公司跟丰田比制造,跟特斯拉比利润率? 虎嗅一会用丰田卡罗拉和凯美瑞来跟ES8对比,一会用特斯拉和蔚来对比。 我是很佩服的。 丰田是全世界经营水平排名第一的传统车企,卡罗拉和凯美瑞都是其王牌车型。丰田拥有严谨、完善、成熟的制造体系。这是汽车行业众所周知的事实。 而蔚来是一家创业公司。一个刚创业几年的公司,第一款车型的制造状态达到了卡罗拉这样的水平,丰田章男就该剖腹自裁了。 至于拿特斯拉超过20%的毛利润率和ES8相比,试图说明蔚来水平不行。 这更是搞笑。 我再次从作者原文中找到他自己的证据,来反驳他的观点。 虎嗅文章中的图片,关于特斯拉的毛利润 特斯拉2008年出第一款车,直到2010年,毛利润率才达到18%。之前都是负数或者个位数。 作者自己估算的ES8毛利润率是12%。如果按照同期特斯拉的水平(-7.7%),这说明蔚来团队很杰出啊! l 商业媒体的算术硬伤 这两句话,写在文章结尾处。 商业逻辑的硬伤先不谈,先聊聊算术问题。 我把作者文章里辛苦搜集的数据,做了一张简单的Excel表格。算了平均数。 反正我的数学积累告诉我,好像从纯数字来看,蔚来的研发投资力度和亏损力度,似乎都跟特斯拉差不多啊。 按照作者这种“花钱数额代表研发积累,亏损额度代表烧钱能力”的思路,理性判断,蔚来的亏损速度和特斯拉差不多的。技术水平大概是特斯拉的2/3,那也相当不俗了! l 批评文章当然可以写,但更合理的批评方式是“有理有据” 我5月份写过一篇关于蔚来汽车的文章,观点应该说挺尖锐的,尺度算是“讨伐”了。 这篇文章阅读量仅801,点赞和评论都不到10条。 在文章中,我谈到了蔚来的一些困难和隐忧:如烧钱速度比较快、轻资产代工模式可能有隐患、产品规划与换电站战略的互相牵制、比特斯拉密集的多的产品投放节奏,较晚进入中国电动车市场等等。 作为一名旁观者,我能做的最多只是发现一些疑问点,提出一些疑问——但竞技场上的运动员才是真正在跑步的人。 我希望如果有可能,制造一些建设性的批评,分享给大家,让关注这些事情的人有所思考。 但我强烈反对,不顾事实、选择性制造新闻和强烈的预设立场。 这是没有建设性的情绪宣泄,只是有利于创造又一篇10万+而已。 另一方面,我认为对于社会中的新事物,更应该一分为二的去看待。 对于蔚来这样的新造车公司,对于电动车创业浪潮,如果你真的想要黑,我保证,你会很容易凑齐《1000个伤心的理由》。 这比学张学友唱歌更加容易。 我计划在本周内再发布一篇关于蔚来汽车战略规划的万字长文。 试图剖析这家公司哪些地方做的特别好、特别有启发性,哪些地方做的不够好、值得商榷和探讨。 毕竟蔚来汽车是2018年汽车行业的话题之王。每一个话题之王,背后都不会没有特别之处。

来源:第一电动网

作者:公路飞行

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。