政策领跑,巨头环伺!氢能源产业离完全商业化还有多远?

在气候变暖成为全球焦点的大背景下,中国正在加速发展可再生能源,以实现节能减排目标,近年来,除了动力电池以及电动汽车产业迎来了高速的发展,氢能产业的热度也正在直线攀升。

事关国家能源安全?终极能源非“氢”莫属?

氢能作为零碳绿色的新能源,具有环保、能量密度大、转化效率高、储量丰富和适用范围广等特点,是具有很大发展潜力的高效替代清洁能源,正如美国著名未来趋势学家——杰里米·里夫金,在《第三次工业革命》一书中的写到的,“三次能源革命都遵循碳含量降低、氢含量上升的规律,燃料中碳原子数目与氢原子的比例从固态的煤1∶1,直到气态的天然气1∶4。人类使用的能源中,碳比例不断下降,含氢比例越来越高已成为趋势。如果21世纪将产生第四次能源革命的话,可以说是非“氢”莫属!”此外,可再生能源的发展,与国家能源的安全,也是息息相关的。

据相关媒体报道,中国石油化工集团公司原董事长、党组书记傅成玉傅成玉在近日就曾表示:“随着当下中美贸易战愈演愈烈,演变成了是国家之间对未来产业竞争优势的激烈争夺。在当前国际形势下,中国的能源安全问题凸显,必须做好短期石油断供的准备,用10-15年时间做到能源基本自给。”

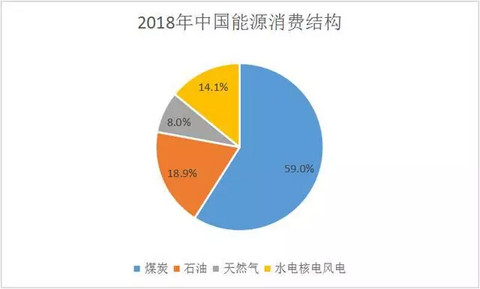

据资料显示,我国主要能源消费类型是煤炭、石油和天然气上,同时石油、天然气的对外依存度很高,因此能源安全问题集中在油气能源的供应安全上,2017年我国能源生产量为25亿吨油当量,而消费量则高达31亿吨油当量, 大约20%的能源需求缺口,需要进口来满足,石油进口量高达4亿吨。此外,根据中国石油集团经济技术研究院发布《2018年国内外油气行业发展报告》指出,我国石油对外依存度2018年高达70%。根据2019年1月海关总署公布数据显示,2018年我国共进口石油原油4.62亿吨,总金额达1.59万亿元。与国际水平相比,我国一次能源产量中呈现“一大三小”(煤炭大, 石油、天然气、新能源小)的能源结构,煤炭占比过大,新能源占比过小。为提高国家能源安全以及实现低碳减排目标,必须大力提高清洁能源比例。

政策引领产业发展,各路豪强竞相布局!

正如当下发展迅速的电动汽车市场一样,氢能源市场的大热,离不开政策的利好支持。而各路豪强,更是争相开始布局!

2018年2月,多家央企共聚北京,在多个部委领导的见证下成立了中国氢能联盟,其中包括了国家能源集团、国家电网、一汽、上汽、宝物钢铁、东方电气、三峡集团等这些中国人耳熟能详的名企。该联盟也将成为未来氢能产业的重要实施者。而就在日前,国务院国资委印发了《国务院国资委授权放权清单(2019年版)》。 该计划表明,央企可发展的1-3个视同主业管理的新业务,成熟后可转为主业。而预备的主业必须与国家战略规划相关。而氢能源在中国制造2025十大领域中,与氢能源密切相关的超过一半。因此氢能源很大概率成为央企这类“新业务”,进而成为央企主业,央企资金将更容易流入氢能源领域。

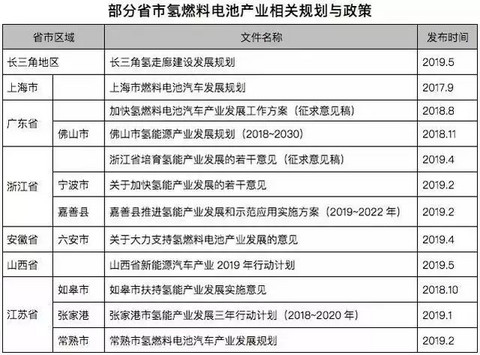

地方政府层面,全国已有超过20个省市出台相关产业规划,已经建设或规划中的氢能小镇近30个,绝大多数诞生于近一年的氢燃料热之中。

拿近日重庆市财政部发布的补贴政策为例,对日加氢能力达到500公斤及以上的固定式加氢站,一次性给予200万元补贴。对日加氢能力达到350公斤不到500公斤的固定式加氢站,一次性给予100万元补贴。对日加氢能力不低于300公斤的撬装式加氢站,一次性给予100万元补贴。区县(自治县)安排有配套补贴的,市级和区县(自治县)两级财政的补贴累加之和不得超过相应加氢站标准造价的50%,补贴力度不可谓不大。

无独有偶,6月10日,上海市嘉定区推出了“氢燃料电池汽车产业集聚区规划”据悉,此次嘉定规划的氢燃料电池汽车产业集聚区,位于安亭镇环同济片区。该片区位于盐铁塘以西、曹安公路以北区域,规划范围2.15平方公里。根据目标,到2025年,嘉定区氢能及燃料电池汽车全产业链年产值将突破500亿元。

此外,越来越多中国车企也加入“氢燃料赌局”,截至2018年底,已经有41家中国整车企业开始研发氢燃料电池车。到了今年,丰田Mirai、东风风神AX7FCV、上汽大通G20FC、现代NEXO等此前市面上宣传已久的商用车或乘用车车型即将面世,更有不少车企对外声称,将燃料电池纳入产品规划。

批量试点初见成效,走向市场仍需时日!

数据显示,2018年我国燃料电池车产量达1619辆,同比增长54%,2019年1月至4月我国燃料电池车产销量同比分别增长154.8%和289.8%。增长十分迅速,中国汽车工业协会副秘书长叶盛基此前就曾表示:“氢燃料汽车在产业化推进中,仍处于起步和培育阶段。”

而在小编看来,氢燃料电池车若想实现商业化,降低燃料电池系统的成本,加强基础氢能设施的建设,绝对不是可以一蹴而就的。而要解决这两大难题,或许足够整个行业“头疼”好多年。摆在燃料电池行业面前是一个死循环:加氢站太少导致少有用户买车,用户太少导致无人愿意建加氢站,规模化无法实现,整个产业链在成本高昂与产能不足中苦苦挣扎。

截至2018年底,全国仅有加氢站23座,与全国加油站数量超过10万座,全国充电桩保有量到2019年4月时已有95万台的巨大基数相比,氢能源设施建设基数基本为零。就算是氢燃料汽车走向商用车领域,一座加氢站动辄就需要1000多万甚至1500万以上的建设成本,已经超出了大部分企业的接受范围。这个氢能源产业商用化成本的死循环,目前是氢燃料汽车走向商业化的最大“拦路石”。

而从国际上来看,日本在氢燃料汽车方面处于领先位置。但即便是日本龙头汽车品牌,拥有深厚的技术储备的丰田,也只是计划到2025年,才为旗下的SUV、皮卡、商用卡车系列陆续配备更加成熟的氢燃料电池车型。也并没有走向商业化的具体规划和布局。

小编说:氢燃料汽车要实现大规模产业化、全面市场化尚需时日,而且目前来看,恐怕周期可能较长。新兴产业的健康发展与推进,一定是要循序渐进的,只有产品技术的逐渐成熟,产业链和基础设施构建完善之后,才能逐步实现氢燃料汽车真正意义上的市场化。