国家新能源目标是否会落空?看7月新能源乘用车销量

(1)1-7月新能源乘用车同比增速亮眼

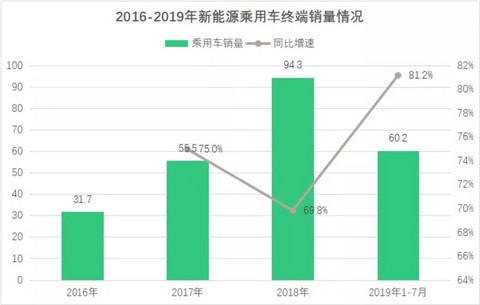

从保险数据看,2019年1-7月新能源乘用车总销量达到60万辆,同比增速达到81%,从大数上来看还是很亮眼的。

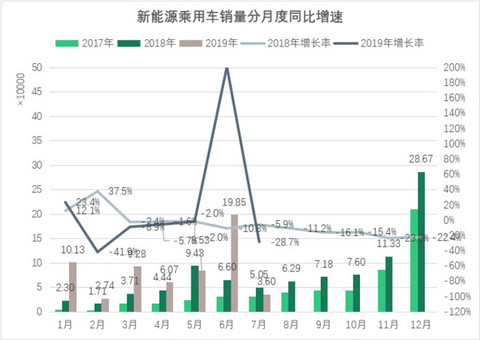

分月度销量可以看到,受到补贴过渡期影响,大批老车型选择在6月清仓,6月销量达到20万辆,同比增速200%;而7月销量回落明显,仅有3.6万辆,同比下降了29%,与2017年水平相当。

虽然说1-7月新能源乘用车销量表现极其亮眼,但实际上考虑到2018年上半年低基数影响,80%以上的同比增速是要打个问号的,从7月销量看,今年下半年的需求偏弱,预计将难以达到去年同期水平,60万辆距预期的140万的全年目标还有80万的差距,需要在未来五个月中加快赶超。

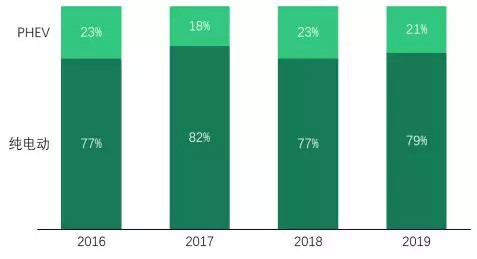

(2)纯电车型更加受政策影响,PHEV为中流砥柱

分燃料类型看电耗的话,PHEV车型占比始终在20%上下浮动,表现非常稳定,甚至可以断言“PHEV占比20%”将会是一个长期现象。

分月度销量结构看的话,我们可以发现PHEV更多是具有燃油车的一些性质,销量走势始终保持平稳;而纯电动车型销量波动十分剧烈,受政策驱动影响明显更高,2019年了仍然难以摆脱政策市的阴影。

(3)纯电、插电两种路线都在向燃油车消费特征靠拢

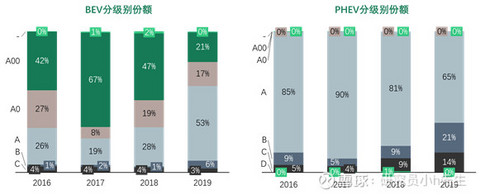

分车型级别看,可以更加明显看出补贴政策对新能源市场的影响。纯电动车领域:A00车型份额从2017年达到67%以来,连续两年急速下降,到19年已经降至21%,未来还将持续萎缩,而A级车占比达到了50%以上。主要原因均是来自于补贴政策对高里程车型的倾斜。

而对于PHEV车型:份额与燃油车更加接近一点,进入2019年呈现明显大型化趋势,PHEV果然还是消费升级的代表。

对比燃油车各级别份额看,可见无论是EV还是PHEV,各级别份额都在迅速回归理性中,尤其是前几年还存在的“纯电A00车型是中国特色”的论调,到了现在也再没人提了,同样是乘用车,新能源时代人们的消费偏好也不会发生改变的——无论是燃油车还是电动车,小微型车无论怎么看都将被历史所淘汰。

(4)合资企业正在跑步入市

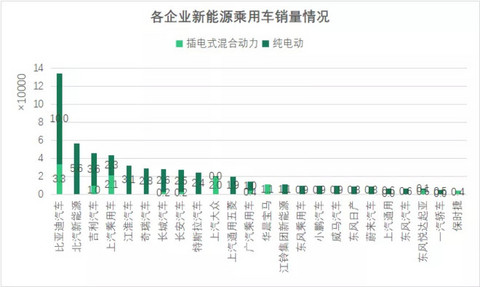

分企业看,今年最明显的特征是随着2019年开始考核新能源积分,合资企业正在快速的往市场进发,主要依靠的还是PHEV战略;而主要策略还是围绕着双积分合规展开,预计下半年还有一大波合资企业新能源车型入市,将对自主企业的份额造成较大影响。

从销量排序看,形成了比亚迪一超多强的局面,今年上汽乘用车有点落伍,被吉利反超。而北汽与比亚迪的差距越拉越大,渐渐的已经跟不上节奏了。

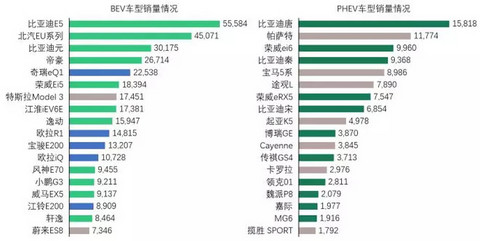

从车型领域看,BEV今年出现了明显的A00级别车型回暖的趋势,尤其是欧拉、宝骏等在母公司强力推动下,实现了快速推广。而特斯拉和蔚来这两家卖高档电动车的车企,今年表现也只能说是中规中矩,高价的BEV还是没那么好卖的。

PHEV方面真是明显体现了合资企业对新能源市场的入侵,而同时又说明了我们自主企业的品牌力和产品力完全没有形成护城河,人家上汽大众稍稍发力,帕萨特销量就仅次于比亚迪唐了,另外宝马5系和途观L居然都排进了前十,而起亚K5居然也卖了5k辆。

(5)国家新能源目标会落空么

1-7月新能源乘用车销量完成60万辆,这让今年140万辆的目标看上去有点压力,即使是12月达到去年水平,完成30万辆的销量,剩下4个月也需要每个月平均卖10万辆以上,才有可能完成年度目标。

而从目前看,补贴退得这么狠的情况下,下半年实现月销10万辆成了奢望,加上一众企业调低新能源销量目标,我们可以大胆预测今年最终国内新能源乘用车的销量应该在120-130的区间,同比增速为20%-30%。

而国家目标是2020年完成200万辆的产销,其中乘用车至少也得承担190万的量(商用车10万+),随着2019年完不成140万的目标,到2020年补贴进一步退坡后,190万辆估计也难了,2020年国家目标很有可能会落空。

而2020年目标落空后,2025年20%占比目标还能不能守住,也需要打个问号了。

目前可以看到的新能源市场份额,都是有天花板的,限购城市在50万,分时租赁在30万,其他四五线城市在100万辆,实际上天花板很低,短期内乘用车能看到的可以落地的需求也就是每年200万辆。

如此推算,2025年20%的占比势必是会要落空的。

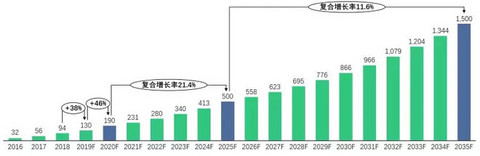

而对于2035年的长期目标,近日各位大佬提出的“博鳌共识”指出,到2035年全球新能源产销量占比达到50%,中国的新能源目标是产销占比达到60%。

如此激进的目标不知道是怎么论证出来的,据简单测算,即使2020年产销量可以达到190万辆,要实现2025年国家目标20%(对应约500万辆),需要年复合增长21%连续增长5年;而在2025年500万辆的基础上,实现2035年占比60%的话,需要保持十年12%的复合增长率。

那么问题来了,在可预见的2020年后,宏观经济长期低增长、进入老龄化社会,如何可以在新能源汽车领域实现连续15年每年10-20%的正增长?(哪怕电池成本按照国家规划的下降速度走)

(6)新能源汽车的未来如何

既然我们可以预见,在目前的政策、市场、技术等约束条件下,自然发展下去,新能源目标很大概率会落空,那么目标落空之后,新能源汽车这个领域未来会呈现什么样的趋势呢?

首先我们明确一下,产业目标落空并不是什么大不了的事,之前光伏、芯片等产业都落空过,最后经过长期阵痛后都实现了良性发展。如果尽快“认怂”,调整一个务实合理的目标,那么新能源车作为交通出行的一个很大的补充者的定位,在适合其推广的领域达到一定渗透率之后(比如25-35%),逐渐趋于稳定,还是可以走上健康可持续发展之路的。

如果要死扛到底就是要保目标,通过双积分或者碳管理等政策,强压着企业继续做新能源,那对整个行业ROE都会有巨大的负面影响,会使得很多弱势企业提前退出市场,汽车行业成为过剩产能、资本和工程师的绞肉机。

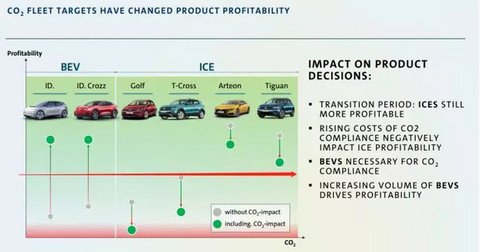

从大众公布的规划数据看,即使在未来MEB平台上做电动化,纯电动车在不考虑政策合规因素影响的前提下,毛利仅有燃油车的一半;而这样的被政策所扭曲的市场,资源配置的效率变得极其低下,生意也会越来越难做。

在不给财政补贴或其他鼓励政策的条件下,要求企业十年如一日的逆周期投资新能源,那么中国市场将成为所有企业的噩梦。离开了政策支持商业上就变得不可行的话,这个产业是做不下去的,转型升级的前提是活下去,企业活都活不下去了,也就没人管什么纯电驱动战略导向、产销占比的国家目标了。

小结:

目前2035年规划还在制定,之前提到的一些指标会不会落到纸面上还很难说。个人觉得有时候由一些小圈子人士开展闭门研究,支撑有关部门做出的决策,就决定了国家发展方向和产业目标,并没有充分考虑产业的意见和实际情况,过于激进的目标对大家来说都不是好事。