当特斯拉扛起「 枪杆 」

头图来源:视觉中国

作者 | 崔秋阳

编辑 | 王妍

当特斯拉用降价打响2023年的第一枪,威力传导至市场也掀起不小的风浪。

2月1日,各家新势力的成绩单姗姗来迟,大部分品牌都出现大幅度下滑。理想用超1.5万辆的交付量夺得冠军,蔚来和小鹏分别交付8506辆和5218辆,前者环比下降46.2%,后者则直接腰斩。曾一度冲进销量榜前三的零跑汽车,1月交付量更是骤降超八成,仅有1139辆。

究其原因,随着2023年新能源汽车补贴取消,再叠加春节假期,订单、交付直接受到影响。另一方面,特斯拉的接连降价,也吸引了不少用户“倒戈”和观望。

这一次的降价猛药效果显著。根据相关上险量数据显示,1月特斯拉上险车辆数共计25562辆,其中降价后首周的上险量便贡献了近一半(12600辆)。

对于产品生命周期竞争力下滑的特斯拉来说,价格战是实现50%的年复合增长率绕不开的策略,就连马斯克也直言,“价格变化对于普通消费者影响很大”。而其底气则在于特斯拉过去几年突飞猛进的单车毛利率。

不过价格战显然不能持续。2022年第四季度,用降价换规模的特斯拉虽然赢得了订单量,但也直接导致汽车业务的毛利率明显下滑。

财报显示,2022年第四季度,特斯拉收入213.07亿美元,毛利为55.22亿美元,毛利率为25.9%。整体收入虽创下新高,但和2022年第一季度超过30%的毛利率相比,已经受到不小的影响。

面对今年180万辆的年度目标,特斯拉势必会继续出招,以蔚小理为代表的国产新势力又将如何见招拆招?

当特斯拉打起价格战

“恐怕没有多少车企能在节后,立刻面对这么多客户。”节后复工的第三个工作日,在北京的一家热门商圈里,因为要接待五组以上同时段在店的客人,特斯拉门店的一位销售感慨完全没有喘口气的机会。

但在几百米外的小鹏门店,客人却寥寥无几。在特斯拉销售顾问需要一个人接待两组客户并讲解车辆的同时,小鹏的销售员工忙着线上联系潜在用户,到店试驾看车。

销售比客人多的情况也发生在其他新势力店内。一位销售人员介绍,每年春节后都是销售淡季,叠加今年国补退坡的因素,来店的客人就更少了。

特斯拉的价格战,让不少原本还在比较、观望的客源都倒戈。相关上险数据显示,在此次降价后的第一周,特斯拉上险量为12600辆,同期蔚来、理想和小鹏的上险量分别仅为4572辆、2963辆和1817辆。

根据车fans调研数据,特斯拉于1月6日官宣对Model 3和Model Y两款主力车型进行2万元-4.8万元不等的降价措施后72小时内,其店均新增真实订单数达到了110个-130个,进店量环比增长450%。

来源:视觉中国

激增的进店量带来的是翻倍的订单量。马斯克在特斯拉2022第四季度财报电话会上透露,在全球范围内实施降价措施后,特斯拉收到了两倍于其产量的订单量。

市场分析师Troy Teslike曾给出数据,截至去年12月31日,特斯拉全球订单仅为7.4万辆,其中北美、中国的订单几乎消耗殆尽。而如今1月订单强势反弹,足以说明价格战的策略已经在极大程度上帮助特斯拉缓解了订单荒的压力。

特斯拉通过拉低价格狂揽订单的同时,直接竞争对手无疑会受到不小的波及。

车fans数据显示,在小鹏和问界官宣降价后的72小时内,两家品牌的店均新增真实订单数均仅为1个,其中小鹏日均进店量为5-6个,与特斯拉的降价效果相去甚远。

价格战的背后,是成本战

降价对市场的刺激效果立竿见影,但对毛利率的影响也是实实在在的。财报显示,在2022年第四季度,特斯拉的单车毛利率已经降至25.9%,按年下降了近5个百分点。

从中国市场开始,又相继在全球范围内落地降价措施,能够预见的是,2023年第一季度特斯拉的订单量或能持续走高,但单车毛利率也会进一步下降。

有分析师给出预测:在不含租赁和信贷收入的情况下,特斯拉的单车毛利率将来到20%左右(相当于其2019年上半年的水平)。

特斯拉CFO Zachary Kirkhorn则认为,相比起汽车业务的毛利润,保持特斯拉营业利润率的长期健康才是正事,“我们的能源业务增长速度已经超过了车辆业务(四季度能源收入13亿美元,同比增长90%)。我们应该关注的合理指标是营业利润率。”

事实上,尽管特斯拉2022年在自动驾驶软件、储能、太阳能及保险业务的方面均有不小收获,其营业利润率的颓势依然无法止住。自2022年第一季度以来,特斯拉的营业利润率也与单车毛利率一同逐步下降,已经从29.1%的历史高点下降至如今的23.8%。

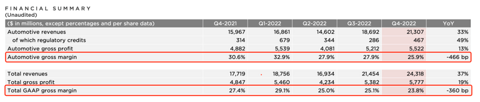

特斯拉的单车毛利率和营业毛利率均呈下降趋势 来源:特斯拉2022Q4财报

长远来看,挥舞着价格屠刀的特斯拉,在杀敌一千的同时,也得通过降本增效控制自损率。

随着柏林和德州两大超级工厂相继在2022年底实现周产3000辆以上Model Y的目标,特斯拉也寄希望于尽快能够将产能爬升至每年生产25万辆汽车以上的标准,即周产5000辆,进一步扩大规模效益,均摊生产成本。

在特斯拉加州工厂,4680电池组的生产也在2022年年底达到周产86.8万个,即可以保证约1000辆Model Y的产量水平。

此外,得州工厂已有一条电池产线投产,三条产线处于调试和安装阶段;内华达工厂还将得到扩建以生产100GWh的电池,“长期目标是内部生产1000GWh的电池,同时继续使用其他电池供应商的电池。”

产能爬坡的同时,马斯克预计,在内部电池生产形成一定规模后,特斯拉每季度还将收到1.5-2.5亿美元的补贴。

内华达工厂将进行4680电池产线扩建 来源:特斯拉2022Q4财报

Zachary Kirkhorn透露,特斯拉还将从设计层面继续减少生产成本。他表示特斯拉过去在动力总成系统方面,对于某些原材料进行了数量和性能方面的过度囤积,“2023年的目标是从设计上减少这方面的成本。”

从原材料和产能方面入手,特斯拉的单车生产成本将有望进一步降低,这也意味着特斯拉可以为用价格换规模的销售策略赢得更大的空间。从2017年到2022年,特斯拉车辆的平均售价已经减半,但其营运利润率持续提升。

对于特斯拉来说,价格战也是不得不打。两款主力产品已上市多年,产品急需大改换代,面对国内市场层出不穷的竞品,也只有通过价格来弥补产品力之间缩小的差距。

蔚小理如何破局?

自特斯拉官宣降价,摆在新势力面前的问题就是,如何应对这场价格战?

此前,问界、小鹏、埃安都相继调整价格,2月2日,蔚来也跟进降价。一位销售表示,针对2022款ES6和ES8两款车型的库存/展车、置换、电池包、智能选配(NOMI、增强显示、NIO Pilot)等方面推出了多项优惠政策,加上蔚来自掏腰包弥补上的新能源补贴,以及多款车型2-3年不等的免息政策,最高优惠幅度能达到10万元左右。

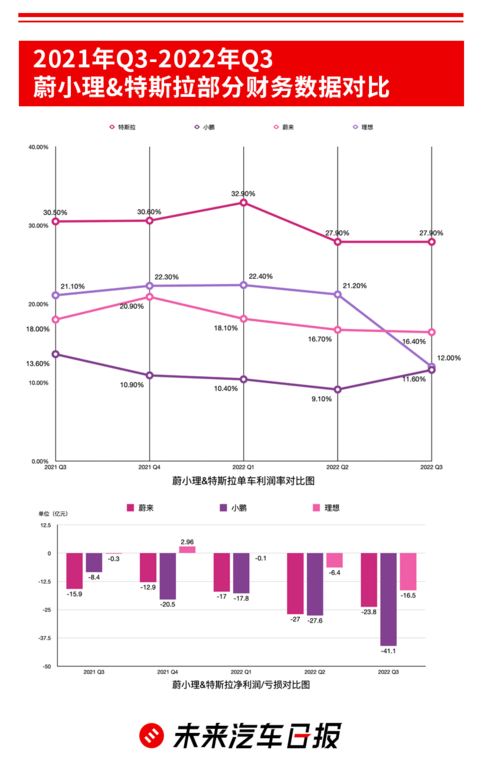

不过从新势力各家的“家底”来看,即便参与,也只能是在有限范围内降价,并非全面跟进特斯拉的降价节奏。以比亚迪、蔚小理四家车企为例,其2022年第三季度的毛利率均在20%以下,更不用说,“蔚小理”整体亏损的情况仍在延续。

叠加国补退坡以及原材料价格等问题,盲目跟进降价不仅要冒着无法达到订单预期数量的风险,还会让本就捉襟见肘的毛利率受到负面影响。问界和小鹏虽然紧跟特斯拉调价,但在1月,两家的交付量都不到5000辆。

数据来源:特斯拉、蔚小理财报

此外,蔚小理均已明确设立经营目标。理想正在为2023年的千亿营收冲刺,蔚来则立志要在2024年达到盈亏平衡,小鹏的目标则是在2025年实现经营利润转正。

对于市场的挑战,蔚小理目前给出的破局方法是从研发和产品数量上提升竞争力。

理想汽车创始人、董事长兼CEO李想曾表示,2023年公司的研发投入会达到100亿-120亿元;蔚来总裁秦力洪则表示每季度30亿元左右的研发投入将会成为常态;小鹏汽车董事长、CEO何小鹏也提到,在2023年之后的五年,公司每年的研发投入都会超过60亿元。

从各家的规划来看,主要是从智能座舱、智能驾驶和丰富产品矩阵几方面加大投入:蔚来将在今年完成“866”全系列车型向NT2.0平台的迭代,并在2023年上半年,推出5款全新车型。

理想则在2023年迎来第一款五座SUV车型理想L7,和高压纯电平台的第一款车型。而小鹏也将在今年推出5款新车,包括2款全新车型,以及3款改款车型。

密集的产品攻势下,各家的目标均指向规模化。目前蔚小理三家年销量均未超过20万辆大关。参考比亚迪,在极大的规模效应影响下,2022年比亚迪的归母净利润达到160亿-170亿,同比大涨425%-458%,其单车利润约8200元,同比增长超过7倍。

正如Zachary Kirkhorn所言,长期来看单车毛利率的数据指标或许并不如营业利润率和产品规模重要。

三家新势力也都将目标瞄准20万-30万元这一市场区间。秦力洪曾表示,过去一年中20万-30万元新能源市场是增速最快的市场,“比亚迪与特斯拉既是推动者,也是受益者。”

秦力洪表示蔚来子品牌阿尔卑斯将于2024年量产,李想也在微博上透露L6将于明年进入市场,并且将与非SUV形态的L5共同坚守20万-30万元市场。

比起特斯拉掀起的价格战,新势力们当下面对的是更加复杂和多变的内部调整与外部竞争。对它们而言,如何保持产品节奏,打出差异化,顺利迈向1-10的阶段或许才是最重要的。

未来汽车日报

来源:未来汽车日报

作者:崔秋阳

本文地址:

以上内容转载自未来汽车日报,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。