2022年燃油车损失280万辆,这些品牌最殇

2022年,受原材料价格疯涨、油价高企、疫情反复且多点爆发以及封控、供应链紧缺和缺电等因素的影响,中国汽车行业在重重困难中艰难前行,生产端和销售端都遭受了较大的冲击。

虽然,得益于各省市和国家大力支持汽车产业的政策,购车补贴、增加牌照和减免税费等促进汽车消费的措施相继出台,尤其是6月开始落地实施的针对价格不超过30万元且排量2.0升及以下车型购置税减半的利好政策,乘用车市场得以快速恢复。

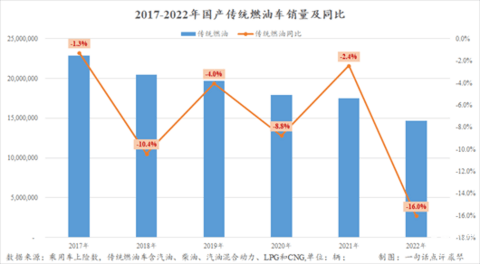

但根据最能反映终端市场真实成交量的上险数,2022年国内乘用车销量(含国产与进口)依旧再次走跌,同比下跌2.9%至2070.1万辆。

这样的成绩还是新能源市场(含纯电、插混、氢燃料、甲醇和增程式混合动力)同比大幅增长81.4%,提供近240万辆新增量的前提下取得的。如果只看传统燃油车同比跌幅则达到16.2%,销量仅为1543.6万辆。

实际上,若以在国内乘用车市场占据95%左右份额的国产车来看,2022年传统燃油车的销量仅为1470.0万辆,这是近年来我国该细分领域首次跌破1500万辆。

同时,值得注意的是,近年来我国国产传统燃油车销量持续走跌,并且于2019年首次跌破2000万辆,其中2022年的同比减少量最大,达到280.8万辆。

那么在减少的近300万辆中,各大品牌的具体损失量究竟如何?又是谁家受伤最严重?为了解答上述疑惑,一句话点评整理了2022年各大品牌及相关车型在传统燃油领域(如无特别说明,下文中销量均只指国产传统燃油车上险数销量)的表现。

5家惨跌超过20万辆

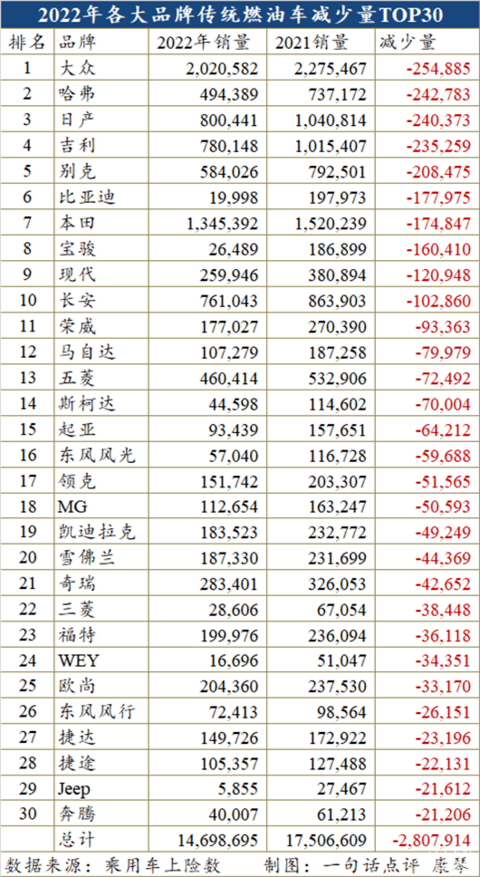

总体来看,在2021年和2022年有销量的98个品牌中,有86个的传统燃油车销量都出现不同程度的下跌,其中超过半数的品牌减少量超过万辆,更有10家的减少量在10万辆以上。

在这些传统燃油车大量减少的品牌中,5家的损失超过20万辆,由多到少依次分别是大众25.5万辆、哈弗24.3万辆、日产24.0万辆、吉利23.5万辆和别克20.8万辆。

众所周知,凭借着发力早、车型众多和南北两家合资企业的双重推动等优势,自从进入我国乘用车市场以来,大众一直占据着较大的市场份额,遥遥领先于其他品牌。根据现有的数据,2016年至2019年大众的销量均稳定在300万辆左右。因此,当新能源浪潮席卷而来,体量庞大的大众自然首当其冲。

虽然,近年来大众仍不断推出T-Cross、威然、途观X、途昂X、探岳X、探影和揽境等新车型,但受到萨帕特碰撞门事件的影响,再加上传统燃油车市场向下以及五菱宏光MINI、比亚迪秦PLUS、比亚迪宋PLUS和比亚迪汉等新能源车型对相关细分市场的抢占,其在传统燃油市场的减少量相对较大,2022年更是扩大至25.5万辆。

以具体车型来看,2022年大众的损失量会如此之大,主要是因为朗逸、宝来、途观L、POLO和T-CROSS等主销车型的销量明显下滑。实际上,仅这5款车的减少量之和就达到23.0万辆,若不是凌渡、帕萨特、探歌和高尔夫等车型销量有所增长,大众的损失量将会更大。

而哈弗的损失会大于体量遥遥领先于其的3个品牌,主要是旗下的 哈弗H6和哈弗M6两款车型都遭遇了滑铁卢,仅这两者就同比减少了19.4万辆。

2021年及之前,哈弗H6曾连续多年蝉联我国SUV市场的冠军宝座,被赋予了“神车”的称号。

然而,随着2020年下半年起大狗、初恋和赤兔等多款同样定位为紧凑SUV的全新车型的陆续发布,哈弗品牌各车型之间发生“内耗”,再加上长安CS75、吉利博越和比亚迪宋等竞品的分流,哈弗H6和哈弗M6的销量已显露出走跌的迹象。

尤其是进入2022年之后,新能源浪潮越演越烈,年初上市的比亚迪宋PLUS凭借着较高的性价比抢占了先机,9月哈弗H6插混车型才姗姗来迟,因此在这些因素的共同影响下,去年哈弗H6销量大幅减少至24.2万辆,此外插混仅为2523辆。年代久远的哈弗M6更是近乎腰斩,销量缩减为7.3万辆。

至于“新鲜血液”的大狗、初恋和赤兔,不仅不能弥补上两位“前辈”造成的“窟窿”,前两者自身的销量也有所减少。正是因为如此,2022年哈弗才会成为传统燃油销量的亏损之首,同比跌幅达到32.9%。

亏损量仅次于哈弗的日产,旗下两款重磅车型轩逸和奇骏销量也明显减少。

和哈弗H6一样,2022年被视为我国汽车市场紧凑型轿车领军者的轩逸,也遭受到了新能源市场的巨大冲击,销量同比减少超过9万辆。乘着新能源的东风,2022年以比亚迪秦为代表的新能源车型迅速攻占这一细分市场,以秦为例,其销量就直接从2021年的17.1万辆跃升至33.1万辆。

至于奇骏,2021年7月全系更换为三缸的第四代车型上市后,当年销量就大幅走跌近40%。纵然,近半年之后,基于第三代车型改款推出的奇骏·荣耀回归市场,也没能遏制住该车下滑的趋势,2022年奇骏的销量继续同比下跌64.5%,从2019年21.3万辆的巅峰到跌落至3.6万辆,而且其中超过一半都是奇骏·荣耀。

由于旗下骐达、天籁、逍客、劲客和楼兰等其余在售的所有车型也出现不同程度的下跌,可以算是“全员走跌”,因此2022年成为日产近年来首个跌破百万辆的年份,销量仅为80.0万辆,同比跌幅为23.1%。

别克好似就是日产的前车之鉴,为了节能减排和满足双积分政策的要求,2018年开始陆续将英朗、威朗和昂科拉等重磅产品全系更换为三缸,此后这些车型销量大幅减少。后续为了保住销量,别克的优惠力度加大,但2019年销量还是跌至83.2万辆。

在经历连续两年的走跌之后,2020年别克终于将发动机换回四缸,销量也略有回暖。然而,面对2021年国内开启高速发展的新能源市场,还没从三缸影响中彻底缓过神来的别克,没能成为其中的“弄潮儿”,只能随着传统燃油市场再次出现负增长,2022年的跌幅达到26.3%。

需要特别注意的是,这一年英朗GT销量同比下跌60.8%至10.7万辆。之所以会如此,除了品牌形象和产品力的双双下滑以及新能源市场的侵蚀,别克选择逐渐停产英朗GT也是重要的原因。2022年12月,在年底的冲量最后时刻,英朗GT仅售出888辆。

2022年另一大自主品牌——吉利损失量会达到23.5万辆,除了竞品以及新能源市场造成的影响,主动选择放弃低端产品和而且产品升级换代是重要原因。

比如,在2022年吉利减少量较大的远景X3、博越、帝豪GL、远景和帝豪GS这5款车型中,共计减少近11万辆的远景X3和远景,后续这两款车都将会划归到枫叶品牌旗下,博越主销车款中升级后的博越PRO占比明显扩大,帝豪GL和帝豪GS也将逐渐转为升级后的帝豪L和帝豪S。

没有最惨只有更惨

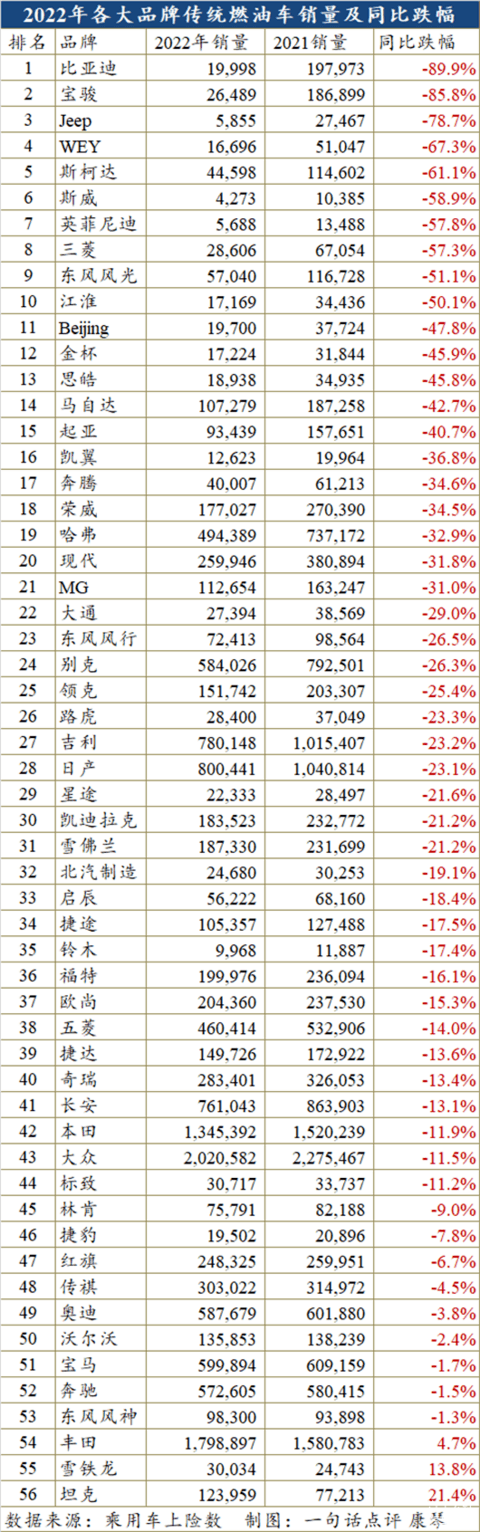

当然,除了减少量,同比跌幅也是可以衡量各大品牌在传统燃油车市场中受伤程度的重要指标之一。

为此,以2021年传统燃油车销量超过万辆的56个品牌为基础进行分析,2022年这些品牌中仅4个同比实现正增长,而在走跌的品牌中有10个跌幅超过50%,其中2个的跌幅甚至超过80%。

2022年4月3日晚间,比亚迪在社交媒体账号上公开宣布,根据战略发展需要,自3月起停止燃油汽车的整车生产,未来比亚迪在汽车版块将专注于纯电动和插电式混合动力汽车业务。

正是由于这一重大调整,2022年比亚迪的燃油车基本在清理库存,全年仅售出2.0万辆,同比下跌89.9%。

相信不少人都已经知道,根据比亚迪官方的数据,2022年含出口在内比亚迪汽车(包括比亚迪品牌和腾势品牌)的乘用车销量达到186.3万辆。

这让比亚迪汽车在2022年超过一汽-大众,并且首次摘得国内车企年度冠军的头衔,亦是自主车企第一次获此称号。而从上险数来看,比亚迪虽没能超过一汽-大众,但凭借着160.3万辆成绩(其中纯电和插混共计158.3万辆)紧随后者,成为国内车企销量的亚军。

因此,虽然2022年比亚迪在传统燃油市场跌得“一塌糊涂,但整体而言却是相当出色。

实际上,最惨的应该是跌幅仅次于比亚迪的宝骏,它才是2022年传统燃油车市场中名副其实最受伤的品牌,跌幅为85.8%。

早年,在MPV和SUV市场的红利期,依靠“便宜大碗”的低价路线,宝骏也曾在我国的乘用车市场混得风生水起,2017年巅峰时期其传统燃油车售出99.3万辆,倘若加上宝骏E系列可以达到100.5万辆。

然而,随着消费升级和长安、吉利、哈弗和比亚迪等自主车企的崛起,大众和丰田等合资企业也纷纷发力,SUV市场的竞争日益激烈,同时MPV市场需求也逐渐减少,再加上自身品牌形象和产品力较低,2018年宝骏开始走上下坡路。

2018年以来,宝骏同比跌幅均超过20%,尤其是2021年和2022年新能源市场高速发展后,旗下的传统燃油车更是全面加速下滑。

2022年宝骏没有任何一款车的销量超过万辆,其中宝骏530和宝骏RM-5几乎“全军覆没”,前者从2021年的2.5万辆滑落至332辆,后者从2021年的1.2万辆跌至765辆。最终,2022年宝骏传统燃油车的总销量仅剩2.6万辆,只稍高于2021年宝骏530一款车的表现,由此可见其惨烈。

跌幅略好于宝骏的是Jeep,为78.7%。

对此更是只能一声叹息,毕竟在连续多年的大幅走跌之后,去年10月31日Stellantis集团就对外发布公告称,广汽菲克、广汽集团和Stellantis的股东已批准同意广汽菲克在亏损的情况下向法院申请破产。并且早在去年7月18日Stellantis集团就宣布,将在国内采用轻资产方式运营Jeep品牌,今后只保留Jeep品牌的进口业务。

紧随Jeep身后的来自长城汽车的WEY,2022年其销量同比下跌67.3%至1.7万辆。

上市初期WEY也曾高速发展,但是随着自主和合资的双重发力,SUV市场竞争越发激烈,2018年首次突破10万辆之后,2019年其就开始走跌。

并且和上文中哈弗品牌一样,2021年WEY旗下车型更新换代时,也采用了全新的命名方式,以一场轰轰烈烈地重构开启了新的征程,同时还推出主打硬派越野的坦克系列。

可惜的是,除了后来自立门户的坦克表现较好外,无论是摩卡、玛奇朵还是拿铁的产品力都不足以支撑起自身的价值体系,因此它们的销量都不佳,完全无法与此前的VV系列相比,导致整个WEY品牌的急速下滑。

接下来是斯柯达,同比下跌61.1%,它极可能会步上Jeep的后尘,成为下一个“退出”中国市场的品牌。

2007年以首款车型明锐登陆中国市场后,斯柯达也曾拥有高光时刻,2016年至2018年连续三年保持在30万辆以上。

然而,由于斯柯达在国内的合作伙伴是上汽,相比之下上汽更重视大众品牌,各方面资源都优先向后者倾斜,尤其是当大众逐渐陷入困境,上汽愿意将更多精力给予大众,处于尴尬地位的斯柯达获得资源越发有限,销量自然不断下滑。这一点可以从截止2022年底斯柯达旗下所有车型都还没有相应的纯电和插混版本中得到印证。因此,就算未来斯柯达退出也在情理之中。

通过对上述四个跌幅较大品牌以及前文中数个销量损失较大品牌的分析可以知道,它们在传统燃油车市场会有如此表现,不管具体原因为何,大体上主要有两个方面的原因。一方面是品牌出现重大调整,有的顺利切换,有的还处于艰难地摸索中;另一方面则是受到竞品和新能源领域的冲击,而自身的产品力不够导致竞争力不够,同时在新能源市场布局过于缓慢无法跟上高速的发展,只能落于下风。

来源:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。