傍上华为赛力斯巨亏?真相是……

#傍上华为5年赛力斯巨亏150亿#

上周末,随着赛力斯集团发布“2023年年度业绩预亏公告”,上面这个话题突然就带着一阵火,涌现在了各大新媒体平台上。

鉴于去年9月和12月,赛力斯连续推出问界新M7以及问界M9两款现象级车型震动业界,所以这个持续数年巨额亏损的新闻未免对比强烈了。故很快就有好事之人将之凑出了个哏——“跟着大哥混,三天饿九顿。”

前几天,笔者正因为四阳在家“躺平”,所以评论和分析就今天补上吧。

首先,把赛力斯2023年的亏损,拆分开来看。

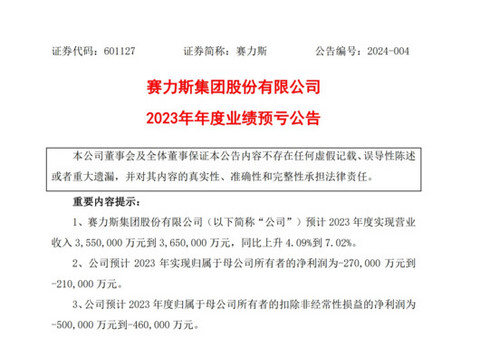

根据赛力斯集团股份有限公司于1月24日发布的公告,该公司在2023全年营业收入为355~365亿元,较上年同比增长4.09~7.02%。关于季度营收,官方给出的数据为三季度总额为166.8亿元。

非常关键的第四季度数据,虽然这里并没有直接给出,估计要等到计划于今年4月30日公布的企业年度财报内才会详细罗列,但总额方面却根据前三季度营收总额与全年数据进行反推。

此刻赛力斯两江工厂与凤凰工厂,生产工作继续如火如荼,而且订单多到了这个春节都不会停产

由此以此计算可以得出,赛力斯2023年第四季度营收规模达到了188.2~198.2亿元。即去年第四季度营收,超过前三季度营收的总和,且与2022年同期相比,增长达到了惊人的71.37~80.48%。

净利润层面,业绩预告中估计,2023年赛力斯集团的归母净利润为亏损21~27亿元人民币。之所以存在6亿元规模的不确定性,是去年最后一个季度的数据尚未精算完成。

尽管业绩方面依然处于亏损状态,但考虑到2022年全年38.3亿元的净亏损,年度同比减亏幅度达到了29.54%~45.2%。而且,考虑到第四季度营收的大幅度增长,亏损与否还得分两截来看待。

根据已经给出的三季度财报,去年1~9月赛力斯总计亏损22.94亿元。以此来反推,则该公司第四季度单季归母净利润预计应该在亏损4.06亿元到盈利1.94亿元之间。

这也就意味着即使最终给出的完整财报,去年第四季度的利润按照最小值,集团的净利同比增长高达64.92~116.77%。考虑到中信证券曾预测赛力斯的全年归母净利润金额为亏损32.2亿元,目前的成绩可以说是极其亮眼了。

导致去年第四季度赛力斯集团亮眼表现的原因,其实一望可知。

2023年9月12日,AITO问界新M7高调上市,随即网上网下爆火,一时之间成为了现象车型。至今年1月20日,根据华为汽车BU董事长余承东透露,问界新M7的累计大定量已经突破13万台规模。

火爆是可以理解的。该车型虽然名为年度改款,但实际却提升不小——不但修正了原有的缺陷(补强A柱问题,同时进一步加强车体结构强度),同时还增添了华为智能驾驶系统。此外在售价方面,更是较之原款显著下调,价格区间从24.98万元起,最高32.98万元,下调幅度达到了4万元之巨。

以华为加持智能化为卖点,同时较低的售价大幅推高了产品的性价比,故新M7上市后一扫此前的颓势。上市60天后累计大定已超过10万辆规模。而根据官方的说法,绝大部分订单并不是冲着配置,其中安装华为智驾系统的“智驾版”占比超过六成。去年第四季度,随着华为陆续开放国内多城的城区智驾服务,选择开通服务的车主,在全部智驾版车型用户中更是达到了75%的比例。

甚至由于新M7的空前热卖,超出预期的赛力斯方面,立即遇到了产能不足的问题。

赛力斯凤凰工厂尚需进行产能爬坡

从2022年起,赛力斯方面已经开始了对两江工厂的升级工作。并且在重庆市沙坪坝区凤凰镇,同步开启了第二座智慧工厂的建设工作。不过直到去年9月,凤凰镇二厂的主体建设虽然已经完成,但距离产线调试完成则仍需要时间。

此外,相信一定有人还记得,去年10月份新M7出现“爆单”情况后,余承东以及赛力斯官方公开说过的“紧急对供应链投入10个亿确保产能”的表态。而这笔钱,暂时得计入到成本之内。

去年10月13日,余承东曾与造访赛力斯两江智慧工厂,并陈诺对供应链投入十个亿确保产能

从去年10月初直至今日,赛力斯与其合作方华为,其首要任务便是想方设法在不降低质量的基础上提升产能。特别是去年12月26日,SUV旗舰车型问界M9正式上市之后同样成为爆款,至今年1月20日累计大定已超过4万。

对于车企而言,这种被订单淹没的体验想必是无比幸福的。尽管是否能保证交付周期的问题,同样事关生死。不过,上面这些内容,实际也解释了为什么赛力斯在公认“傍定华为”之后,还能连年出现巨额亏损的问题。

在2022年的财报中,赛力斯官方曾经说明过投入和研发的内容——全年研发投入31.06亿元,问界核心研发投入累计已超120亿元。

压铸工艺正成为新一代汽车的主流工艺环节,图为力劲科技集团生产的9000吨大型压铸机

此外,赛力斯扩建两江工厂,并对其进行智慧化升级改造,例如添置9000吨超大型一体化压铸设备等,在两年多的周期内投资累计也达到了40亿人民币的规模。至于2022年上半年开始建造的凤凰镇二厂,相信累计投入当不止此数。

与华为的合作,确实为赛力斯打开了翻身崛起的机会,但企业要在短时间内补齐自身在新能源和智能化领域的短板,不砸钱又能如何?更何况,还存在一个生产基地的建设问题。

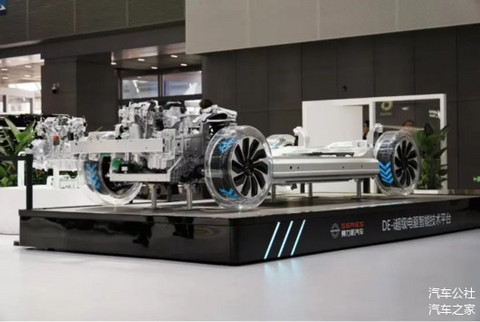

不但设备和生产基地需要斥巨资,新技术的开发同样需要。比如这款DE-i超级电驱智能技术平台,就必须耗费数以亿计的资金

重资产、高投入以及长周期,是汽车产业的主要特点,妄想短期就能盈利岂非可笑?特斯拉尚且从2003年一直亏到2019年,借着中国市场开放独资的机会以及上海临港超级工厂的效率,才在2020年实现了全年财报盈利。

此前东吴证券研究报告曾经预计,赛力斯在2023~2025年的归母净利润预期,分别为-29.48亿元、-8.90亿元及11.47 亿元。即赛力斯直到2025年,才有望实现盈利。对2023年的预测,东吴证券远比中信证券要来得乐观(-29.48亿元对比-32.2亿元),但现实最多27亿元,最少21亿元的亏损预计,说是重大利好消息也绝不夸张。

最后,让我们回到最初的话题,针对网上突然出现的对赛力斯#傍上华为5年赛力斯巨亏150亿#的“新闻”,笔者到底有什么看法?

无奈,张雪峰再上一分……

我只能说,即使作为从业者感到难受现在也必须承认的是——仅就本次的事件,张雪峰对新闻、传媒行业人的评语,显然是非常贴近事实的!

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。