望着一季度财报,李斌想要按下“快进键”

昨晚,蔚来正式发布了一季度财报。

仅从资本市场的反馈来看,的确算不上好。这家新势力造车并未迎来想象中的“开门红”,反而暴露出不少痛点。

而将视线聚焦这份成绩单,碍于种种内忧外患,蔚来1-3月交付量仅分别为10,055辆、8,132辆、11,866辆,总计交付量为30,053辆,同比下滑3.2%,环比下降39.9%。

老实说,有些令人失望。

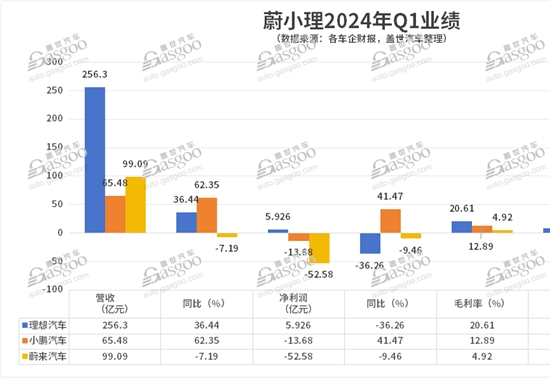

也恰恰基于上述背景,几项关键财务数据,不可避免的纷纷出现了波动。譬如,蔚来一季度营收99.1亿元,同比下降7.2%,环比下降42.1%。

其中,车辆销售收入83.81亿元,同比下降9.1%,环比下降45.7%。其他销售收入15.27亿元,虽然同比上升5.2%,但环比下降8.2%。

再譬如,蔚来一季度毛利润为4.88亿元,同比增长200.5%,但环比下降61.9%。毛利率从2023年一季度的1.5%上升至4.9%,但低于上一季度的7.5%。

反观单车毛利率,从去年同期的5.1%提升至9.2%,主要得益于材料成本单位的降低。而净亏损为51.85亿元,同比增加9.4%,环比减少3.4%。

另外,还值得分享的是,截至3月末,今天文章的主角现金储备剩余453亿元;整个一季度,研发支出28.6亿元。

至此,可以说:“品牌成立10年,坚持所谓长期主义的蔚来,仍未迎来收获的季节,距离真正意义上扭亏为盈,还有很长的一段路要走。”

不过,同样在一季度财报中,我们还是看到了十分利好的信号。

那便是蔚来给予了正在进行中的二季度,十分强劲且亮眼的预期,新车交付指引为5.4万辆至5.6万辆,同比增长129.6%至138.1%;营收指引为165.9亿元至171.4亿元,同比增长89.1%至95.3%。

简单换算,过去的4月、5月,蔚来新车交付量分别为15,620辆、20,544辆,顺势标志着其6月新车交付量将会继续维持在2万辆左右。

“尽管市场竞争日趋激烈,蔚来树立的高端品牌定位、引领行业的技术,及可充、可换、可升级的补能体验获得市场认可,近几个月的交付量稳步增长。”

结合李斌的表态,能够感受到他心中的欣慰。

毕竟,造车终归需要的还是规模效应,蔚来本品牌的逐渐回暖,很大程度上缓解了公司的生存压力,并且得以提振内部信心。

也正因如此,不妨有网友调侃道:“李斌一定想摁下快进键,把时间轴调到二季度财报发布,上演一出彻彻底底的大爆发。”

而最近,相信很多人都听到了一种说法:“因为产能受限,许多预定了小米SU7却难以等待的用户,最终倒戈ET5、 ES6。”

换言之,在部分人眼中,蔚来成为了小米入场后,手握订单“溢出”最大的受益者,所以才会交付量实现爆发。

对于这样的观点,我持保留态度。

相比之下,更愿意相信随着全新BaaS政策的出台,以及换电模式得到越来越多客户的认可,身处补能层面的优势愈发凸显,加之品牌、服务、产品端“长板”被看到,这家新势力造车慢慢找到了属于自己的节奏。

当然,理性客观的讲,小米所带来泼天的流量,真真切切激发了潜在消费者对于纯电车型的关注度,蔚来能够从中收割,无疑也是李斌愿意看到的。

而在一季度财报发布后的电话会议中,这位掌门人再次针对二季度交付量的大涨,做出了自己的解释。

“首先,肯定归功于完成产品切换,2024款竞争力增加;其次,3月长寿命电池与BaaS策略的调整,对于用户吸引很大,订阅比例超过80%,包括买四赠一的促销;再者,销售能力与销售网络的提升;以及,换电站的增加,换电模式得到认可;最后,二手车保值率与品牌口碑的扭转。”

汇总下来,原因基本与前文的分析一致。

只不过,即便交付量逐渐攀升,蔚来仍需面临一个窘境,采用BaaS购车的用户愈发繁多,已然进一步拉低了单车均价,毛利率将会很难得到实质性的改善。

换言之,二者很难做到兼顾。

而在财报发布后的电话会议中,李斌同样认识到了问题所在,“接下来会在不影响销量的前提下,在一线针对ES8、EC7、ET7等高毛利产品的销售提出要求,来改善毛利表现。”

尽可能增加旗舰车型的订单占比,成为了他给出的解决方法之一。

奈何,仅就目前高端纯电市场的实际需求,效果注定有限。所以,蔚来想要改善毛利率,必须找到更多的“催化剂”。

至于答案,俨然集中在第二品牌乐道与代号“萤火虫”的第三品牌身上。

“整车看得见的地方都做了区分,但在看不见的地方都做了极大复用,甚至乐道首款产品L60还会在蔚来F2工厂与ET5、ET5T等车型共用产线。”

“乐道单个门店的投资会控制在100万元-200万元之间,兼容乐道品牌换电的三代站改造费用也会控制到10万元-20万元左右。”

“内部对乐道销量还算乐观,预计今年年销7万辆-8万辆,明年年销接近30万辆。”

“多重因素叠加下来,乐道毛利率预计能达到15%以上,所以只用达成月销2万辆-3万辆的成绩,就能实现盈亏平衡。”

“明年乐道会发布第二款车,是中大型SUV,适合大一点的家庭。总的来说,乐道不会有太多的产品,希望在每个市场都有比较高的份额。”

上述短短五段话,便是李斌对于蔚来第二品牌的阶段性剧透。除了能够感受到他的信心满满,也从侧面再次印证乐道的重要战略意义。

“全力冲量,自负盈亏,反向输血。”

与之类似,十分巧合的是,同样就在昨天,网络中突然爆出代号“萤火虫”的蔚来第三品牌,旗下首款产品将会提档至今年年底亮相,并且首发地也从欧洲改为了国内。

当晚的电话会中,李斌则回应道:“萤火虫的进展非常顺利,表现非常的好。定位精品小车,价格在十几万元,但本身是按照非常高的安全和质量标准设立的。预计会在明年上半年开启交付,发布时间未定。”

由此可以肯定的是,乐道登上舞台后,萤火虫也将紧随其后。

根据李斌的透露,为了进一步节约成本,后者不光会在软硬件上进行复用,还将效仿宝马与MINI的模式,把萤火虫的车型放到蔚来门店内进行销售,另外将采用独立的换电网络。

在他眼中,“购买蔚来与萤火虫的是同一类人,购买乐道是另一类人。”

不过,站在理性客观的角度,对于今天文章的主角来讲,同时让三个品牌平稳与顺利的运转,并且相互之间不出现掣肘,无疑充满巨大的挑战。

反正,考验李斌控盘能力的时候到了。

总之,纵观整个蔚来一季度财报,只能用“喜忧参半”形容。这家新势力造车自身所存在的顽疾,依旧明晃晃的摆在那里。好在,随着不少曙光慢慢涌现,还算瞧见了爬出泥潭的希望。

当然,前路凶险,拼命才行……

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。