从“汽车之城”到“智车之城” | 中国汽车产业格局发展研究(广州篇)

广州是中国华南地区的重要汽车制造中心,拥有完善的汽车产业链。作为国内汽车工业的龙头城市之一,广州聚集了广汽乘用车、广汽本田、广汽丰田、东风日产等知名整车制造企业,年产量接近300万辆。在汽车产业新一轮变革浪潮中,广州抢抓智能网联与新能源汽车发展的关键机遇期,力争打造具有广泛影响力的汽车产业创新聚集地,加速向万亿级“智车之城”的目标迈进。

一、整车和供应链

连续7年乘用车产量全国第一。2017年开始,广州乘用车产量一直处于250万辆规模以上,蝉联全国城市乘用车产量排名第一。根据盖世汽车盖亚系统数据显示,2023年广州乘用车产量295.6万辆,同比增长5.9%,占全国乘用车比重11.3%,基本达到“每10台车就有1台广州造”的水平。与此同时,广州新能源汽车产业近年来发展规模不断扩大,2023年新能源乘用车产量63.2万辆,同比增长1.1倍,其中广汽埃安产量贡献79%,小鹏汽车产量贡献12%。2023年新能源乘用车渗透率21.4%,同比增加10.7个百分点,但仍然远低于全国平均水平34.8%。

回顾广州汽车产业的发展,大致可以分为自主摸索、合资试水、合资崛起及自主品牌崛起四个阶段。在自主摸索阶段,广州汽车产业以手工作坊生产模式为主,主要生产客货汽车,主要满足城市公共交通需求,规模小、技术低。随着改革开放的深入,广州汽车产业进入合资试水阶段,积极引进外资和技术。1985年3月15日,广州汽车厂与法国标致汽车等五家企业共同成立了广州标致汽车公司。在这一时期,广州市汽车产业尝试采用福特制生产方式,并积极进行中外合资合作,成为全国“三大三小”汽车基地中的“一小”。整体来看,产业表现为在外资驱动下以零部件外来组装为主,技术创新相对落后,产销规模较小,年产量最高达到约2万辆。

经历了13年的发展后,广州标致汽车公司破产,但广州汽车产业开始进入第三阶段“合资崛起”。1998年、2001年和2004年,中日合资的广汽本田、东风日产和广汽丰田分别在广州黄埔区、花都区和南沙区成立。2005年,广汽集团成立。2006年,广汽本田增城工厂正式落成。在这一阶段,广州积极引入日系品牌,合资车企崛起,普遍采用精益生产方式(丰田生产方式),在全国“六大汽车生产基地”中位居前列。汽车产业链不断延伸,技术创新不断突破,产销规模快速攀升。到2009年,广州汽车产能达到116.4万辆,占全国8.4%,位居全国第一。

在经历了合资崛起的成功之后,广州开始重视自主品牌的发展和创新。广汽集团积极推进自主品牌建设,推出了广汽传祺、广汽埃安等具有竞争力的品牌。2010年,广汽集团建成广汽研究院,广汽传祺在番禺建成投产;2012年,北汽项目落户广州增城;2017年,广汽埃安在番禺设厂;2020年小鹏落户黄埔。这一阶段,广州汽车产业在技术研发和品牌建设方面投入大量资源,自主品牌车型逐渐在市场上占据一席之地。同时,日系品牌电动化转型不积极,自主品牌加快产业转型步伐,广州汽车产业的升级换代完全依靠自主品牌。

数据来源:盖世汽车《2024中国主流车企布局图》

如需获取完整高清图,可扫码订购

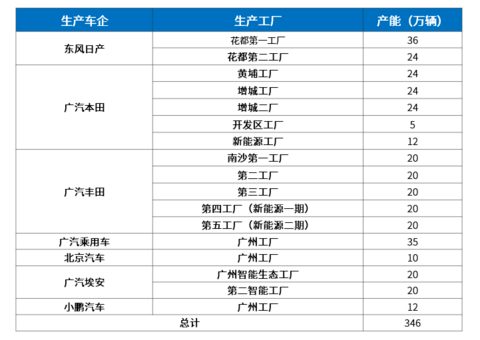

目前广州聚集了广汽本田、广汽丰田、东风日产、广汽乘用车、广汽埃安、小鹏汽车、北京汽车7家乘用车整车企业。根据盖世汽车研究院预测,2024年广州乘用车产能预计将接近350万,其中东风日产广州规划产能60万,广汽本田广州规划产能89万辆,广汽丰田规划产能100万辆,广汽埃安广州规划产能40万辆,广汽乘用车广州规划产能35万辆,小鹏汽车12万辆,北京汽车广州产能10万辆。预计2024年广州乘用车产量将超过245万辆,其中新能源乘用车产量预计超过55万辆,新能源产量中预计广汽埃安将贡献61%,小鹏汽车贡献21%,广汽乘用车贡献10%。

2024年广州乘用车生产企业产能规划情况

数据来源:盖世汽车研究院预测数据库

从“汽车之城”到“智车之城”。广州实施“制造业第一、制造业立市”战略,推动汽车产业转型升级,打造万亿级汽车产业集群,加速从制造大市向“智造”强市迈进。广州是全国三大汽车生产基地之一,同时还是国家外贸转型升级基地(汽车及零部件)、国家节能与新能源汽车示范推广试点城市、国家基于宽带移动互联网智能网联汽车与智慧交通应用示范区,以及首批 “智慧城市基础设施及智能网联汽车协同发展”试点城市等。目前广州已形成以整车制造为核心、零部件企业聚集、初创型企业不断孕育而生的完整产业链。

但长期以来,广州汽车产业仍然存在“整车强、零部件弱”的结构性矛盾,2022年广州汽车产业整零比仅为1:0.47,远低于汽车工业发达国家1:1.7的比例。为了加快汽车核心零部件产业布局,推动汽车产业稳链补链强链,广州着力优化区域产业布局,全力打造智能网联与新能源汽车等战略性新兴产业集群。从空间格局来看,广州智能网联汽车产业集群已初步形成了“一核三极”态势。其中,“一核”为广汽智能网联新能源产业园,拥有整车及关键零部件研发、设计、制造和测试、示范应用等全产业链优势;“三极”包括东部、北部、南部三个产业集群,产值均超千亿元。作为智能网联与新能源汽车产业链上的“链主”企业,广汽集团以广汽智能网联新能源产业园为发展引擎,积极促进核心零部件的本地化聚集。广汽埃安年产40万新能源车产能,发挥整车引领作用,更推动了园区内包括广汽爱信、时代广汽、广汽零部件产业园一期、广汽延锋彼欧等在内的多个产业链项目相继投入运营。通过“链主”企业的做强做优,不仅带动了上下游产业的蓬勃发展,更成功构建了“一企带一链,一链成一片”的发展格局。

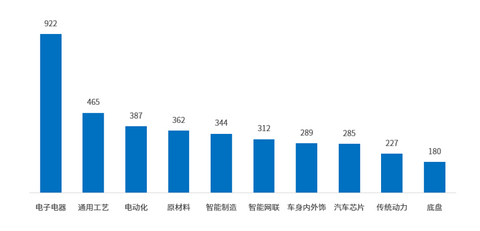

根据盖世汽车供应链平台数据统计,广东省汽车产业链相关企业共计31,844家,其中广州地区汽车产业链关联企业4,405家,在广州地区汽车产业链相关企业中占比最高的是电子电器类企业,共922家,占比20.9%;其次是通用工艺类企业共465家,占比10.6%;电动化类企业共387家,占比8.8%等;原材料、智能制造和智能网联类企业数量均超过300家,分别位列四五六位。

广州汽车产业链相关企业TOP10(家)

数据来源:盖世汽车供应链平台

数据来源:盖世汽车供应链平台

全力保障智能网联和新能源产业发展。为了抢抓汽车产业转型升级新机遇,广州市陆续出台多份规划和政策文件。在《广州市工业和信息化发展“十四五”规划》中,对智能网联与新能源汽车产业的定位,从广州“十四五”规划的“新兴支柱产业”升级为“支柱产业”。针对汽车产业链供应链上的短板,广州加快推动《广州市支持汽车及核心零部件产业稳链补链强链的若干措施》、《广州市智能网联与新能源汽车产业链高质量发展三年行动计划(2022—2024年)》等政策落地见效,从土地、资金、用能等要素上多方保障,打造“432”(打造4个自主品牌创新基地、建设3个汽车核心零部件产业园、对口共建2个汽车零部件产业园)汽车产业园区发展格局。

为支持智能网联汽车产业发展,广州开拓了十个“全国首个”的领先探索,政策创新效果凸显:首个批准5G远程驾驶测试、首个认可其他地区智能网联汽车道路测试许可、首个发放载客测试牌照、首个批量开展Robotaxi技术验证、首个在中心城区主干道开展道路测试、首个推动自动驾驶研发企业取得网约车平台经营牌照、首个辖区自动驾驶研发企业为L4级自动驾驶批量生产打造标准化流程、首个发布城市级车联网先导区综合规范、首个落地L4级别自动驾驶重卡干线物流示范运营线路、首个出台自动驾驶商业化运营政策。广州智能网联汽车示范应用快速发展,示范应用车辆数量、道路里程和应用场景方面居全国前列。截至2022年底,广州已累计向13家测试主体的308家车辆颁发道路测试许可,累计开放测试路段单向里程833.98公里,涉及白云、花都、番禺、黄埔、南沙、海珠等区,累计测试里程超过960万公里。

近日,广州市人民政府常务会议审议通过《广州市智能网联汽车创新发展条例(草案)》,聚焦破解智能网联汽车产业发展集聚度不高、关键核心技术“卡脖子”、道路及场景应用开放不足、商业运营落地难等突出问题,积极打造智能网联汽车产业生态和智慧交通产业集群,加快培育发展智能网联汽车领域新质生产力。

根据《广州市汽车产业中长期发展规划(2023-2035年)》,广州将继续加强新能源汽车产业的发展,力争到2025年新能源汽车产量达到200万辆,新能源渗透率达到50%,规模以上汽车制造业产值超过 8,000 亿元,整车与零部件产值比达到 1:0.5;智能网联汽车(L2 级组合驾驶辅助及以上水平)新车占比达到80%。

二市场状况

(汽车消费偏好洞察)

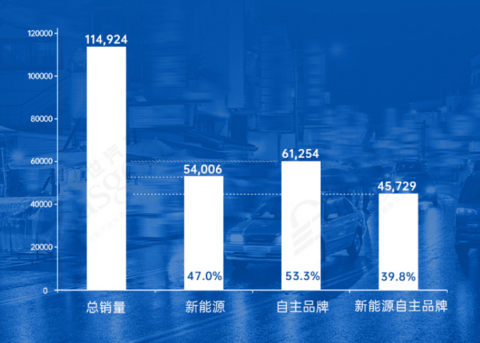

根据盖世汽车研究院终端数据整理,广州地区1-3月乘用车终端销量为11.5万辆。其中,新能源乘用车销量为5.4万辆,占比为47.0%。自主品牌是推动新能源销量增长的绝对主力。一季度,自主品牌在广州地区新能源销量为4.6万辆,占整体市场份额的39.8%。自主品牌新能源对广州新能源销量的贡献率为84.7%。

数据来源:盖世汽车研究院终端数据

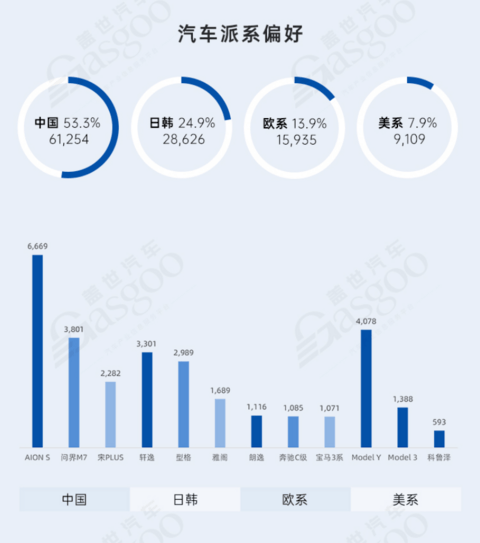

自主品牌占比53.3%。广州地区1-3月自主品牌销量6.1万辆,占比53.3%。日韩系销量2.9万辆,占比24.9%。欧系和美系分别销售了1.6万辆和0.9万辆。在各派系销量榜车型销量前三名中,中国品牌中,埃安 AION S以6,669辆的销量超越问界M7和比亚迪宋PLUS拿下销量第一。日韩系前三名分别为日产轩逸3,301辆,本田型格2,989辆和丰田雅阁1,689辆。欧系前三名分别为大众朗逸1,116辆,奔驰C级1,085辆和宝马3系1,071辆。美系前两名被特斯拉Model Y和Model 3占据,销量分别为4,078辆和1,388辆,第三名为雪佛兰科鲁泽593辆。

数据来源:盖世汽车研究院终端数据

丰田品牌最受欢迎。广州地区品牌销量TOP5分别是丰田、比亚迪、本田、埃安和日产。在品牌销量排名前五名中,本土车企占4席,其中丰田品牌以1.2万辆位居广州地区一季度销量第一名。丰田品牌如此受欢迎主要得益于广汽丰田具有绝对的本土优势,加上多年来凭借高品质的车型深受当地用户信赖。同时广州市对节能车的扶持政策,均利好丰田品牌销量。比亚迪凭借强大的新能源品牌口碑传播和产品极致性价比,位列广州乘用车品牌销量榜第二名。

数据来源:盖世汽车研究院终端数据

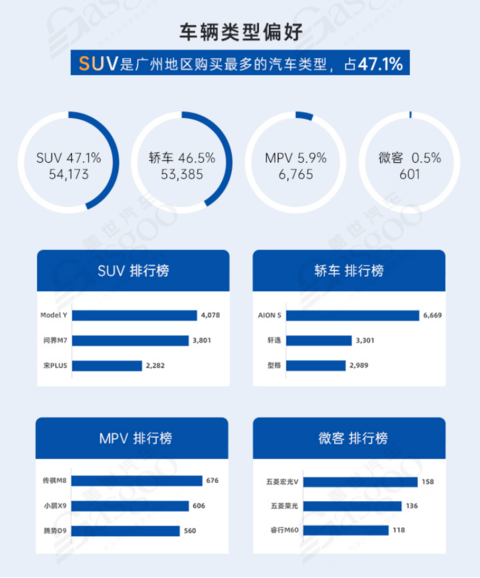

SUV是广州地区购买最多的汽车类型。1-3月广州地区SUV销量5.4万辆,销量占比47.1%。轿车销量5.3万辆,销量占比46.5%。在SUV车型中,广州消费者最喜欢的车型是特斯拉Model Y、问界M7和比亚迪宋PLUS。轿车车型中,消费者更偏好埃安S、日产轩逸和本田型格。同时,由于广州地区经济发达,出生率在全国名列前茅,带动MPV市场销量表现较好。一季度广州地区MPV销量0.7万辆,销量占比5.9%。在MPV车型中,传祺M8、小鹏X9和腾势D9最受欢迎。

数据来源:盖世汽车研究院终端数据

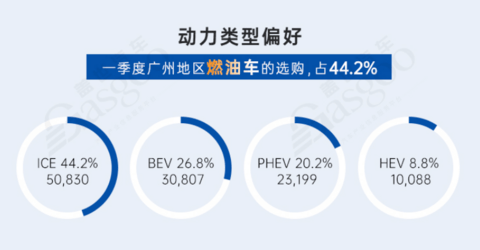

新能源渗透率47.0%。1-3月广州地区新能源销量5.4万辆,渗透率高达47.0%,其中纯电销量3.1万辆,整体市场占比26.8%,插混销量2.3万辆,在整体市场占比20.2%。与2023年比,一季度新能源渗透率提升2.5个百分点。为了推动汽车消费和新能源汽车普及,广州市不断推出汽车购车补贴,推出以旧换新和新能源下乡活动,降低新能源汽车用电成本,刺激消费者购车欲望,同时促进汽车市场的发展。燃油车销量5.1万辆,销量占比44.2%。

数据来源:盖世汽车研究院终端数据

未来五年将是广州汽车产业发展面临的重要战略机遇期,这座传统的汽车制造强市,正通过增强产业链和供应链的韧性与竞争力,力争在智能网联和新能源汽车领域中加速发展,力求实现新的突破。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。