蔚来美股昨日大涨14%,蔚来离25%毛利率还有多远?

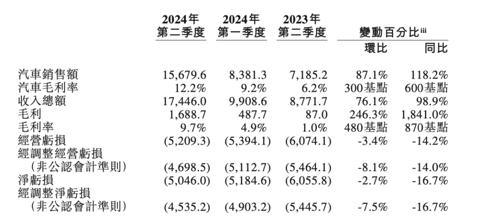

9月5日,蔚来发布 2024 年二季度财报,营收和交付量双创新高:二季度营收 174.5 亿元,同比增长 98.9%,环比增长 76.1%;调整后净亏损 45.35 亿元,上年同期净亏损 54.46 亿元。蔚来 2024 年二季度交付量 5.74 万台,同比增长 143.9%,环比增长 90.9%;整车毛利率 12.2%,同比提升 6 个百分点,环比提升 3 个百分点;研发支出 32.2 亿元,现金储备 416 亿元,亏损同比大幅收窄 16.7%。

蔚来同时给出史上最强单季交付和营收指引:三季度交付指引为 6.1 万台至 6.3 万台;三季度营收指引为 191.1 亿元至 196.7 亿元,两项指引均创历史新高。受财报刺激,蔚来美股收盘大涨14%,报4.85美元/股。

在蔚来汽车2024年Q2财报电话会上,蔚来汽车董事长李斌表示,乐道L60定于9月19日正式上市,并将于9月底开启交付。这款车的预售价是21.99万元,在正式上市时还有调整空间。李斌预期今年下半年将交付总共2万台L60,预计12月乐道L60交付量破1万,交付指引也从全年23万台调整为20万辆蔚来汽车和2万辆乐道汽车。乐道L60首台量产车已于8月15日下线,目前订单情况超过预期。

在二季度财报业绩会上,蔚来公司创始人、董事长、CEO李斌表示,他相信蔚来还有机会往上走,但总要平衡好量和毛利的关系,“希望在逐步提升毛利的同时,也有量的增长,但不期望有特别大的跃升,今年的目标还是在于提升毛利。”

蔚来品牌在Q2达到了12.2%的整车毛利水平,主要来自供应链和生产效率水平提升。蔚来会持续优化产品成本,在市场端有相关动作提高高毛利车型占比,希望在三、四季度逐步提升整车毛利率,希望蔚来品牌在Q4能达到15%整车毛利率。从长期角度来看,随着新产品的发布和已有产品的更新,蔚来品牌在中国的月销量能够达到3-4万辆,并实现毛利率25%的经营目标,乐道品牌的中长期毛利率目标是超过 15%。

此外,李斌透露,蔚来已开始建设第三工厂,明年9月份正式投产。对于备受期待的蔚来第三品牌“萤火虫”,蔚来方面表示将在2025年交付。李斌表示,蔚来已布局3个品牌,能够覆盖从14万~80万元的售价区间。如果包含baas方案,售价将保持在10-70万这个区间,消费者的门槛会进一步降低。从产能角度,蔚来将为2025-2026年全线产品做准备,F2工厂已经开始双班生产,9月底到10月会达到双班生产能力。

此外,蔚来还表示,除汽车业务之外,公司其他业务亏损正在收窄,随着用户量的增加,售后服务效率提升,换电服务收入和利润也在增加。蔚来的换电站业务在单日换电量超过60单时可以实现盈亏平衡,目前日均换电量在30到40单,预计不久将实现盈利。

李斌认为,目前国内新能源汽车市场渗透率已经超过50%,不管是纯电车还是插混车,会加快对于油车的替换。在两年内,中国新能源汽车市场渗透率能够超过80%。