11月车市增长16.5%,今年全年将再超2200万辆

11月25日,特斯拉针对旗下Model Y的后轮驱动版车型和长续航全轮驱动版车型,推出了购车并完成交付尾款立减10000元,还可叠加享受“5年0息”的促销活动。调整后的Model Y起售价降至23.99万元,这是该车上市以来最低点。

11月29日,理想汽车也跟进免息购车政策,旗下全系车型推出“3年0息贷”的政策。

12月2日,特斯拉将Model 3和Model Y汽车“5年0息”购车活动延长至12月31日,这已是特斯拉第五次延长该购车权益政策。

随后,腾势、岚图汽车、智己汽车等品牌亦纷纷推出了各自的免息购车政策。

的确,眼看着2024年已逐渐接近尾声,越来越多车企和经销商不断加大优惠力度,又有国家汽车报废更新和置换更新政策的刺激,还有广州车展的举办提升了消费关注度,整个汽车行业都进入了冲刺年度目标的最后阶段。

正是得益于上述利好因素的共同加持,11月我国汽车市场终端成交量持续走高。

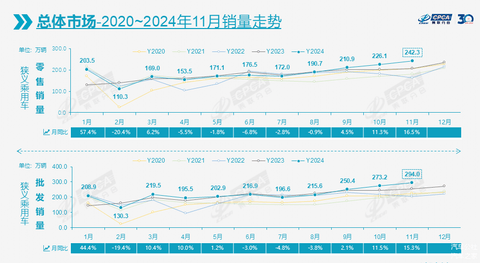

12月9日乘联会公布的最新数据显示,11月国产狭义乘用车零售销量同比增长16.5%至242.3万辆,同期历史上这仅略低于2017年的246.4万辆。

在11月的强劲拉动下,今年前11月我国狭义乘用车零售累计销量达到2025.7万辆,累计同比增幅进一步扩大至4.7%。

由此推算,今年全年我国国产狭义乘用车新车销量至少可以达到2250万辆以上,这将是其自2018年之后首次重回2200万辆以上,大概率将超过2018年2237.9万辆成为行业历史上年度第三高的成绩。

自主继续称霸车企三强

正如前文所说,11月零售市场能有如此强劲的走势,车企和经销商们功不可没,其中又以自主阵营的贡献最大。

数据显示,11月零售市场中的自主份额继续保持在64.1%的高位,同比增加8.7个百分点,这已是自主品牌的市场占有率连续第5个月超过60%,进而使得今年其累计份额已达到60%,比去年同期增加8.5个百分点。

批发层面,凭借着比亚迪、奇瑞汽车、上汽乘用车、上汽通用五菱、小鹏汽车、长安汽车、长城汽车和吉利汽车等自主车企在海外持续扩张,11月自主品牌在批发市场的份额为68.3%,同比增加8.5个百分点。

在这些头部自主车企的推动下,11月国产狭义乘用车批发销量飙升至294.0万辆,同比增长15.3%。这一数字不仅超过2017年创下的同期新高255.4万辆,而且刷新了去年12月的273.6万辆成为批发市场单月新纪录。这也让人不禁猜想,12月的国产狭义乘用车批发销量是否会跨过300万辆门槛,成为我国汽车行业又一重大的里程碑事件。

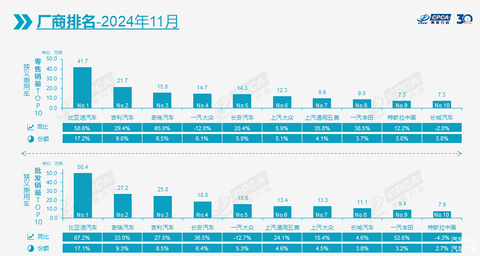

自主品牌,尤其是头部车企们的出色表现,可以在11月车企的零售和批发销量十强的榜单中得到证实。

比如,在零售榜单中,比亚迪、吉利和奇瑞再次称霸领奖台,在批发榜单中,比亚迪、奇瑞、吉利和长安更是占据四强,合资阵营最靠前的一汽-大众也只能排在它们的身后。

具体来看,宋、海鸥、秦L、海豹06、秦和 元PLUS等车型的持续热销,让11月比亚迪在国内的零售销量继续稳定在41.7万辆的高位,批发更是进一步增加至50.4万辆。

零售销量仅次于比亚迪的吉利,在银河系列和星愿等车型的助力下,11月在国内的零售销量首次超过20万辆达到21.2万辆,批发销量虽不及奇瑞,但25.0万辆也刷新自身的最高纪录。

而在瑞虎8、瑞虎7和艾瑞泽8等传统燃油车以及风云T9和风云A8等新能源车的共同努力之下,11月奇瑞的零售和批发销量双双大幅增长,均创下各自领域的单月历史新高。

至于作为合资老大哥的一汽-大众,哪怕已进入年底冲量的关键期,11月零售和批发销量继续走跌。实际上,除了1月,今年其他月份一汽-大众在两个市场的同比都为负数,最终全年它应该会出现10%以上的跌幅。

不过,同样属于阵营的上汽大众和一汽丰田情况则好得多,11月前者的零售和批发分别增长5.9%和24.1%,后者的则同比分别增长38.5%和52.6%。

全年新能源渗透率或超48%

再从细分市场而言,受汽车报废更新政策的推动,传统燃油车市场继续回暖。

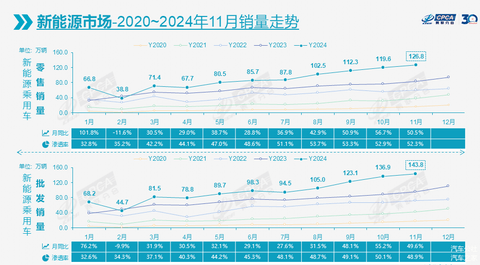

乘联会数据显示,11月传统燃油车零售销量为115.5万辆,同比增幅已收窄至个位数为7%,环比还增长8%。因此,11月国内零售市场的新能源渗透率回落至52.3%,环比减少0.5个百分点。

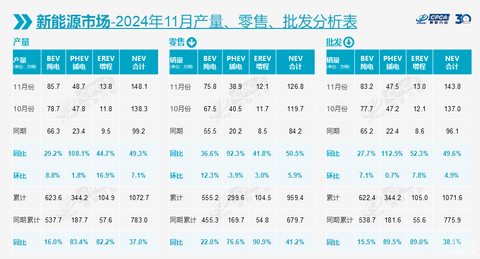

虽然如此,但新能源市场的表现其实并不差,零售与批发销量双双再度创下单月历史新纪录。比如,11月国内新能源零售销量同比增长50.5%至126.8万辆,其中纯电增长36.6%至75.8万辆,插混增长92.3%至38.9万辆,增程式增长41.8%至12.1万辆。

值得注意的是,由于入门级纯电和插混车型的价格相对实惠,叠加报废更新补贴或者置换补贴后性价比更高,这会促使许多参与报废更新政策的消费者购买入门级车型,尤其是以五菱宏光MINIEV和比亚迪海鸥等车型为代表的A00级和A0级纯电小车更是备受青睐,是以11月纯电的新增量超过20万辆,插混38.9万辆的销量则还略低于10月的40.5万辆,增程式的增幅进一步收窄至41.8%。

由于国内零售市场的新能源渗透率已连续第5个月超过50%,其实今年前11个月的新能源累计渗透率也增加至47.4%,这意味着全年的渗透率大概率会达到48%左右。

批发层面,因出口海外的车型仍以传统燃油车为主,是以11月该市场的新能源渗透率再度回落至48.9%,累计渗透率也只有44.4%。

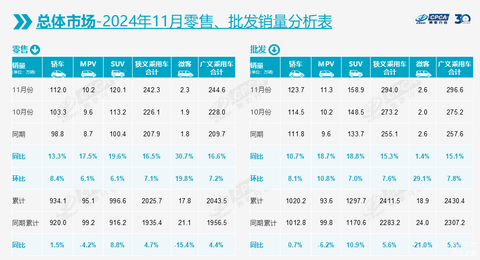

从车身形式区分的传统三大细分市场来看,尽管受到政策的影响,国内轿车市场增长势头回暖,11月同比增长13.3%至112.0万辆,与SUV的差距有所缩小,但偏爱后者的消费者依旧是绝大多数,销量依旧大幅领先同比增长19.6%至120.1万辆。

因今年以来SUV的市场份额均超过轿车,前11个月两者的累计份额分别为49.2%和46.1%,于是继去年轿车以微弱的优势继续成为国产乘用车第一大细分市场之后,今年SUV会取而代之。

至于MPV市场,11月终于迎来今年1月之后零售与批发销量首次同时正增长,只是虽然增幅均达到两位数,但由于此前的连续走跌造成的损失过大,因此累计同比继续为负。这也表示,在去年重回增长之后,今年MPV将再度以负增长画上句点,唯一值得庆幸的是销量将继续维持在百万辆以上。

来源:第一电动网

作者:汽车公社

本文地址:

以上内容转载自汽车公社,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。