乘用车PHEV和REEV市场表现知多少:单档P1+P3构型演变为主流,车企布局多种混动路线

在汽车产业的变革浪潮中,插电混动技术的持续发展与创新正深刻重塑着市场格局。近年来,插电混动汽车在多个关键维度实现了显著突破。油耗方面,相较于传统燃油汽车取得了大幅降低,先进的混动系统能精准控制燃油与电力的切换与协同,使能源利用效率显著提升;续航里程也不再是短板,纯电续航能力的增强结合燃油补给的便利性,让车辆综合续航里程足以满足绝大多数用户的日常及长途出行需求;而在价格上,随着技术成熟与规模效应,插电混动车型的性价比愈发凸显,逐渐步入更多消费者的预算区间。

这种多方面的明显改善,直接推动了消费者对可油可电的插电式混合动力汽车(PHEV)和增程式电动汽车(REEV)的接受度持续攀升。如今,不仅传统车企加大在这一领域的投入与研发,以小米、小鹏、智己等为代表的新势力车企也纷纷布局增程技术。它们敏锐地捕捉到市场趋势,期望凭借增程技术在激烈的竞争中开辟新的市场空间,满足不同消费者群体对于高效、灵活、经济出行方式的追求,这也预示着插电混动汽车市场即将迎来更为多元化与激烈的竞争阶段。

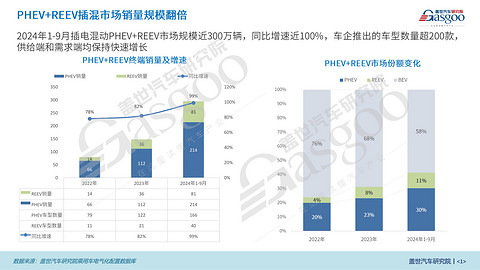

据盖世汽车研究院乘用车电气化配置数据分析,PHEV+REEV插混市场销量规模实现翻倍。2024年1-9月,插电混动PHEV+REEV市场规模近300万辆,同比增速近100%,车企推出的车型数量超200款,供给端和需求端均保持快速增长。

另外,PHEV、REEV的市场份额呈现出逐年增加的趋势。在BEV、PHEV、REEV三种类型中,2022年至今年9月,PHEV的市场份额从20%增长到30%,REEV的市场份额从4%增长到11%,而BEV的市场份额从76%降至58%。

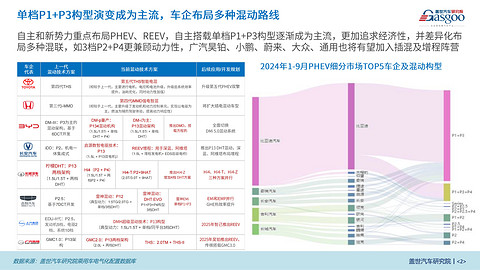

当前,自主车企和新势力车企已重点布局PHEV和REEV,自主搭载单档P1+P3构型逐渐成为主流,更加追求经济性,并差异化布局多种混联,如3档P2+P4更兼顾动力性,广汽吴铂、小鹏、蔚来、大众、通用也将有望加入插混及增程阵营。

供应链端,头部动力电池企业发力PHEV+REEV市场专用动力电池,助力车企布局长续航插混车型,同时开发4C及以上的快充倍率、800V高压平台等性能方面来满足不同混动车型的多样化需求。

在2024年1-9月的动力电池市场中,PHEV细分领域展现出弗迪电池的强劲实力,其以高达60%的市场份额领跑市场,而蜂巢能源、宁德时代、中创新航及国轩高科亦展现出稳健的市场占有率。相比之下,REEV细分市场中宁德时代的领先地位尤为突出,凭借83%的市场份额形成显著断层,同时欣旺达、中创新航、蜂巢能源及弗迪电池等也各自占据一定的市场份额。

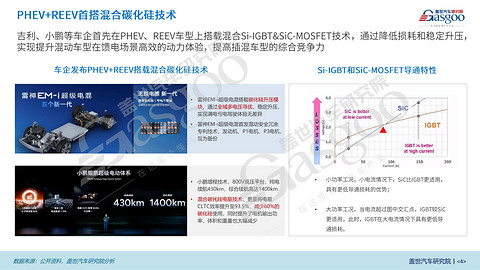

碳化硅技术包括Si-IGBT&SiC-MOSFET两种,各有其适用的工况。小功率工况,小电流情况下,SiC比IGBT更适用,具有更低导通损耗的优势;大功率工况,当电流超过图中交汇点,IGBT较SiC更适用,此时,IGBT在大电流情况下具有更低导通损耗。

吉利、小鹏等车企首先在PHEV、REEV车型上搭载混合Si-IGBT&SiC-MOSFET技术,通过降低损耗和稳定升压实现提升混动车型在馈电场景高效的动力体验,提高插混车型的综合竞争力。

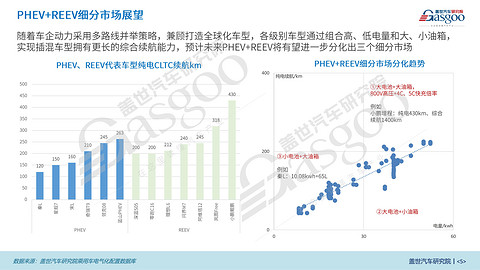

随着车企动力采用多路线并举策略,兼顾打造全球化车型,各级别车型通过组合高、低电量和大、小油箱,实现插混车型拥有更长的综合续航能力,预计未来PHEV+REEV将有望进一步分化出三个细分市场:第一种是大电池+大油箱,800V高压+4C、5C快充倍率,例如小鹏的增程车型,纯电可跑430km,综合续航可达1400km;第二种是大电池+小油箱;最后是小电池+大油箱。

—END—

《PHEV与增程式技术产业研究报告》欢迎点击查看详情

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。