欧洲的电池愿望与现实

匆忙组建的联盟、大额投资计划、姗姗来迟的产业政策,怎么看都有点赶鸭子上架。欧洲人则希望,赶上下一波电池创新的商业化。也就是说,如果技术上不洗牌,欧洲胜算很小。

德国前国防部长冯德莱恩刚就任欧盟委员会主席11天,就风风火火推动一项重要决策——她领导的委员会批准了高达32亿美元的锂电池研发项目。7个成员国(比利时、德国、法国、意大利、波兰、芬兰和瑞典)将受命完成一整条锂电池产业链的超级工程,包括原材料提取和加工、化学材料研发、电池和PACK设计、系统集成和回收。

当然,旗号是促进环保和减少碳排。欧委会解释这个决定称:“电池价值链是欧洲未来的战略价值链,尤其是在清洁和低排放的流动性方面。”

大众的教训

有人认为,这表示欧盟接受了法国建议,“戴高乐主义”重新回来了。上世纪80年代后,“新自由主义”成为欧洲显学,“市场原教旨主义”将国家干预扫地出门。他们还力劝发展中国家放弃干预市场。

现在,至少在动力电池领域,发明电池的欧洲人无法走出“大停滞”之后,不得不重拾产业政策武器,试图通过政策干预重振电池产业。

这背后,是电池产业落后太多。大众此前的动力电池战略伙伴LG化学,给大众挖了大坑。套路其实很平常,简单说,就是报低价,挤走其他供货商。捎带捆绑方式,将LG集团内其他子公司的液晶屏、仪表板、散热系统等零部件打包推给大众,迫使后者开掉长期供应商。

等着大众投入无数时间、资金成本,用LG电池完成适配研发和验证,一批批整车计划等着电池“嗷嗷待哺”的时候,韩国人云淡风轻地表示:“动力电池涨价了,这是新协议。”

大众不得不就范,但心里的膈应就别提了。向来只有主机厂向供应商压价,从没有供应商反过来拿大。痛定思痛,就是依赖亚洲电池的锅。

联盟与新工厂

德国人想明白了,开始忙活起来。

今年5月,德国、法国组建了第一个电池产业联盟,欧宝、标致雪铁龙和帅福得(法国电池制造商)为其成员。这和当年欧盟前身的前身“法德煤钢联营”是一个路子。德国想整合欧洲力量,第一个想到的就是法国人。

隔了4个月,德国联邦经济和能源部又在9月6日宣布,欧洲9国日前决定建立欧洲第二个电池产业联盟。这9个国家分别是法国、波兰、意大利、芬兰、比利时、瑞典、斯洛伐克、西班牙和德国。宝马、巴斯夫等均为第二联盟成员。

法国总统马克龙在此前也预热称:“欧洲电动车不能过于依赖亚洲电池供应。”当然,这句话要是由德国人讲,可能更具切身体会。

2018年底,巴斯夫已经在芬兰的哈尔亚瓦尔塔建立工厂,负责欧洲电池原料的生产,投资额4亿欧元。所谓兵马未动,粮草先行。

2019年,巴斯夫在德国勃兰登堡州斥资5亿欧元,建立电池厂,以生产阴极材料为主。

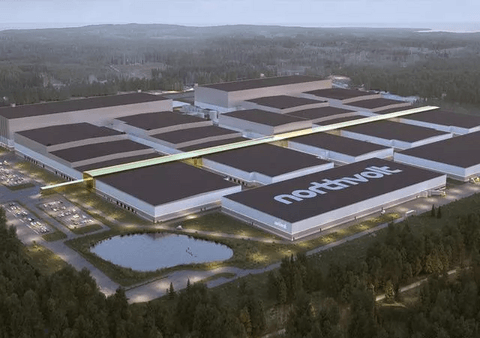

而第二联盟成员瑞典公司“北方伏特”(Northvolt),在斯德哥尔摩以西100公里处,正争分夺秒建立的第一条欧洲拥有的电池及封装生产线,借助了日本松下的技术力量。想破除对亚洲的依赖,需要依赖“相对靠得住”的日本人,真是讽刺。松下既然与最大客户特斯拉之间产生了裂痕,欧洲人认为可以利用一下。

欧洲全方位落后

欧洲的无奈,透露出它在电池产业上落后了多少。全球现有和计划中的电池产能中,约有80%在亚洲,仅中国就占69%,美国占15%,欧盟不到4%。

更糟糕的是,电池的原材料中,亚洲也占据压倒性优势。中国已成为全球最大的锂矿生产商。10年来,中国人买下了从澳洲到南美的大部分矿山,并在本土建立了一整套成熟的加工产业和电池厂。截至2019年4月,中国掌握的全球锂矿产量占据全球60%,而美国则是令人吃惊的不到1%。欧洲的数据没有公布,但也好不到哪里去。

美国和欧洲为此心急如焚,两者都已制定了全新的能源政策,开发各自的原材料,美国可以寻找加拿大和本土资源,但欧洲的环境法规制约了锂矿开发,而且很不幸,欧洲本身没有任何大型锂矿,就算有,欧洲人也没有让锂矿运作起来的经验。欧盟找到巴西人合作,里约项目是其中之一,但预计10年后才能投产,还要祈祷,喜欢晒太阳的巴西人,能拿出中国人的狠劲儿。

既然缓不济急,欧洲整车企业也想到,不如把生产基地搬到中国,然后输送到当地的整车厂。欧洲人早就这么干了,近年欧企在中国的电池投资是本土的10倍以上,但无论从亚洲进货,还是亚洲生产商在当地生产,欧盟都不能掌控(大众含泪同意)。

欧洲战场

欧盟刚刚定下立足本土的调子,亚洲电池制造商们则大肆开展“西进运动”。他们在欧洲组建新工厂、扩张产能。中日韩与欧洲本土电池生产商,将在欧洲展开竞争。

2018年,在中德两国总理的见证下,宁德时代与德国图林根州政府签署投资协议。前者在后者地盘设立电池生产基地。

刚才提到的“北方伏特”,从西门子和ABB得到巨额投资,规划产能达到32GWh。欧洲人寄望于这家瑞典公司成为欧洲的“宁德时代”。大众也及时跟进,10月份,大众宣布以9亿欧元与“北方伏特”成立合资公司,占据20%股份,宝马在大众之前也这么做了。

为了减少对亚洲供应商的依赖,欧洲整车商出钱出力还出合同,拼得很;而德国政府则在背后提供资金支持,6月份,德国宣布提供10亿欧元资金支持,用于确保新能源电池供应。大众、宝马和瓦尔塔(德国电池制造商)都已经在申请名单之列。

欧洲人希望,折腾完这一切之后,在2030年,欧洲电池产业将占据全球30%。不过20年内,全球对动力电池的投资高达1.2万亿美元。德国人这10亿欧元有点少,还想办大事。

欧洲的胜算在于洗牌

现在,全球电动化大势不可逆转。拥有1300万雇员的欧洲车企必须将大批裁员。电池作为电动车的价值高地,被亚洲人掌握,自汽车发明之后,欧洲人第一次尝到落后的滋味。

在亚洲,锂电池产业已形成了高成熟度的产业聚集,从上层建筑到底层积累,都能迅速转化为价值输出和成本优势。成熟的产业,从来不是说有就有。

欧洲电池产业在人才、技术积累、原材料供应,乃至产业链构造上,全面落后。对于欧盟来说,这是令人忧心的现实。

欧盟内部人士指出,电池产业必须避免重蹈光伏产业的覆辙。欧洲习惯将自身的竞争劣势,归咎于亚洲国家采取了慷慨的补贴和银行贷款。不过,将来如果亚洲电池商在欧洲的企业打垮了欧盟本土电池生产商,欧洲还能赖补贴吗?

匆忙组建的联盟、大额投资计划、姗姗来迟的产业政策,怎么看都有点赶鸭子上架。欧洲人则希望,赶上下一波电池创新的商业化。也就是说,如果技术上不洗牌,欧洲胜算很小。

来源:汽车人传媒

本文地址:

以上内容转载自汽车人传媒,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。