1月纯电乘用车表现不及预期,乘联会:建议考虑逐渐放宽燃油车限购

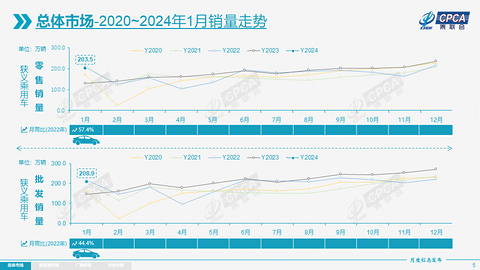

2月8日下午,乘联会发布的最新数据显示,2024年1月,乘用车市场零售203.5万辆,同比增长57.4%,环比下降13.9%。

图片来源:乘联会

“对比过去数年发展趋势,今年1月零售数据是处于中位偏低的水平。受益于上一年春节位于2023年1月22日,今年多出了近十年的销售时间,但销量表现却并没有得到很好地释放。”对于这一市场表现,乘联会秘书长进一步分析认为,“2023年12月部分销量透支,叠加地方促消费政策等活动减少都对当月车市放量带来了不利因素。”

但值得肯定的是自主品牌份额增量、汽车出口都成为本月亮眼之处。

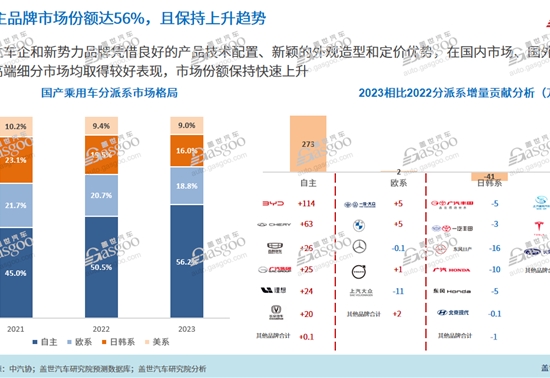

自主份额,逼近60%

意料之中的是,自主品牌成绩仍然亮眼。

据乘联会数据,受益于自主品牌在新能源市场和出口市场获得明显增量,包括吉利、比亚迪、奇瑞、长安、长城等传统车企品牌转型升级表现优异,市场份额快速提升,1月自主品牌零售112万辆,同比增长77%,环比下降10%。

当月自主品牌国内零售份额为55.1%,同比增长5.9个百分点,2023年自主品牌累计份额52%,相对于去年同期增加4.6个百分点。而批发方面,自主品牌1月市场份额首次达到60.5%,刷新历史新高,较去年同期增长8.2个百分点。

从合资品牌来看,1月主流合资品牌零售67万辆,同比增长43%,环比下降15%。1月的德系品牌零售份额19.2%,同比份额下降3.8%,日系品牌零售份额16.7%,同比持平。美系品牌市场零售份额达到6.5%,同比下降1.3个百分点。

豪华车板块,1月零售24万辆,同比增长30%,环比下降22%。不过这一表现,似乎是因为去年受芯片供给短缺影响的豪车缺货问题逐步改善,在乘联会看来,传统豪车市场需求并不很强。

1月乘用车出口(含整车与CKD)35.5万辆,同比增长51%环比降7%。1月新能源车占出口总量的26.8%,较同期下降5.2个百分点。随着出口运力的提升,1月自主品牌出口达到29.6万辆,同比增长61%,环比下降10%;合资与豪华品牌出口5.9万辆,同比增长40%。

整体而言,自主品牌表现仍相对较优,尤其在出口板块,数据亮眼。

延续去年年末强势增长特征,1月我国乘用车出口(含整车与CKD)35.5万辆,同比增长51%环比降7%。随着出口运力的提升,1月自主品牌出口达到29.6万辆,同比增长61%,环比下降10%;合资与豪华品牌出口5.9万辆,同比增长40%。其中,在整车出口主力企业中,奇瑞1月出口量近9万辆,独占总出口量的25.26%。

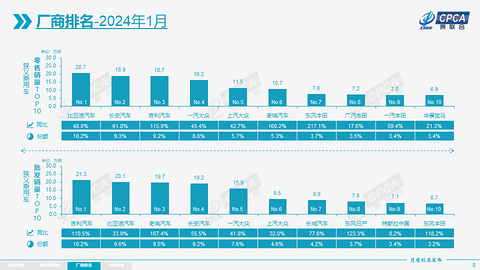

聚焦乘用车主力厂商,1月万辆以上销量的乘用车企业共33家(12月37家),其中同比增速超100%的有8家,同比增速超10%的有23家,同比负增长的7家。

图片来源:乘联会

环比12月看,增速超10%的有7家,环比负增长的23家,且环比负增长50%以上的有7家。其中,豪华品牌环比下降10%,合资品牌环比下降30%,自主品牌环比生产下降20%。

厂商生产谨慎,又恰逢节前促销拉动零售较强,推动厂商和渠道库存下降,形成了厂商产量低于批发7万辆而厂商国内批发低于零售30万辆的去库存走势。厂商与渠道从2023年9月份到1月总体去库存16万辆,春节前的渠道库存压力大幅缓解。

纯电动,不及预期

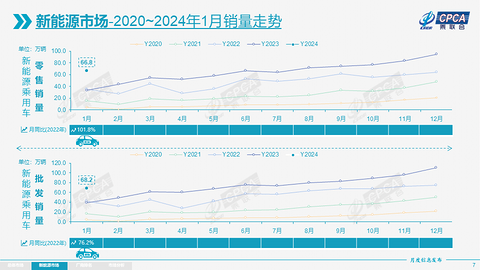

“纯电动乘用车在1月份的走势,远没有达到我们预期的水平。”在介绍新能源乘用车销量表现时,崔东树如是说。

数据显示,1月我国新能源乘用车市场零售66.8万辆,同比增长101.8%,环比下降29.5%。国内零售渗透率32.8%,较去年同期25.6%的渗透率提升了7.2个百分点,但较去年12月渗透率40.3%下降了7.5个百分点。

图片来源:乘联会

其中,自主品牌中的新能源车渗透率51.8%,豪华车中的新能源车渗透率22.3%,而主流合资品牌中的新能源车渗透率仅有5.1%。

从月度国内零售份额看,1月主流自主品牌新能源车零售份额70.3%,同比增加10个百分点;合资品牌新能源车份额4.9%,同比增加0.9个百分点;新势力份额14.8%,同比增加3.7个百分点;特斯拉份额6.0%,同比下降0.9个点。

聚焦新能源乘用车的三大类结构,1月纯电动批发销量40.4万辆,同比增长49.5%,环比下降46.5%;插混销量18.8万辆,同比增长104%,环比下降23%;增程式批发9.1万辆,同比增长262%,环比下降22%。

1月新能源批发结构中,纯电动59%、插混28%、增程式13%,较去年同期分别减少了11个百分点以及增加了4个百分点、7个百分点。

崔东树对此解释认为,1月全国大部分城市整体气温较低,消费者对于纯电动乘用车在低温环境下的续航里程、补能效率等方面购买担忧心理较重,导致整个一月份表现出现了较为严重的低迷情况。与之对应的是插电式混合动力以及增程式混合动力市场表现极其优秀。

而相较于国内市场的不及预期,纯电动出口呈现强劲增长态势。

1月,我国新能源乘用车出口9.5万辆,同比增长27.1%,环比12月下降6.9%,占乘用车出口26.8%,较去年同期下降5.2个百分点,其中纯电动占新能源出口的75%,A0+A00级纯电动出口占新能源出口的55%。

伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,由此新能源出口市场仍然向好,前景可期。

“从自出口的海外市场零售数据监控看,A0级电动车占比近60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚市场崛起,南美等市场恢复增长。”崔东树进一步介绍,“除了传统出口车企的靓丽表现,近期新势力出口也逐步增量,海外市场也有数据开始显现。”

2月现低谷,全年价格战或加剧

2月9日,也是兔年的最后一日,接下来将迎来甲辰龙年。而由于春节的因素影响,今年2月份工作日较2023年同期少了两天,叠加诸多制造企业或延长假期,留给车市的有效销售时间进一步缩短。“预计2月份销售将处于年内的绝对低谷。”崔东树说道。

他进一步分析指出,春节前本是首购群体购车的黄金期,但由于楼市、股市不旺,居民消费心态相对保守,入门级燃油车市场偏弱春节前消费尤其不强。与此同时,近期受长江流域雨雪冰冻天气的影响,电动车的补能与续航短板暂时影响了消费者购买信心。

因此,相较于春节前,崔东树认为节后返乡、外出务工以及学校开学都将有利于车市逐渐回暖。

放眼整个2024年,崔东树认为接下来将迎来竞争更为激烈的一年。

他表示,“规模决定成本和企业生存状态,多数厂商优先保份额,必然形成价格竞争的进一步加剧。”

分析近年来全国乘用车市场价格战,一般在每年年末都会呈现较上年末高4个百分点左右的促销增长水平,但在历经一波未平一波又起价格战之后,2023年末促销增幅达到了6个百分点,从而助推了中国汽车产销量在这一年创下了新历史。

而乘用车市场价格战的根本原因是新技术取代旧技术,新能源车对燃油车的替代过程,在建立市场新秩序过程中,新老厂商替代的竞争激烈,预计这一过程会持续几年的时间,直到新的格局形成。

随着新能源车的渗透率快速提升,传统燃油车市场规模逐步缩小,庞大的传统产能与逐步萎缩的燃油车市场矛盾带来更激烈的价格战。

图片来源:理想汽车微博截图

盖世汽车研究院亦表示赞同,目前,多数主流合资车企的燃油车,售前毛利还存在降价空间,这些产品在2024年肯定还将承受新能源车进一步的市场挤压,终端售价将会进一步下探。

新能源方面,其消费新特征带来车企品牌裂变现象明显,随着新能源车各技术线路的细分市场逐步成熟,新车型极大地丰富了消费选择,产品供给的增加带来的同质化也会加剧竞争。

为稳定产品售价,崔东树认为,今年价格战大概率会以降价促销和定位下探等多模式混合展开,新能源厂商会包装更多的权益优惠来稳定产品价格。电动车新品通过快速的产品迭代,推动品牌高端化,在价格不变甚至是小幅下降的前提下不断提升产品配置和续航,以产品力提升用户的性价比感受。

2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。新能源成本下探、“油电同价”背景下,产品迭代较慢、智能化程度不高的传统燃油车势必将在这一年成为价格战的主力军。

但在崔东树看来,相较于放飞新能源汽车市场发展,现阶段稳定燃油车消费仍不容忽视。“燃油车是民生车型,燃油车强,消费才能稳定,稳定燃油车的发展对稳定行业发展有积极重大的意义。”

“在新能源车销量已经达35%的情况下,建议考虑400万以下保有量城市逐步放开燃油车限购,考虑同车同权,稳定燃油车用户正常消费,实现汽车消费全面可持续增长。”他进一步倡议道。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。