欧盟37%关税依然盈利,怕只是“前菜”?

欧盟从7月4日起确认对中国电动车临时加税17.4%至37.6%,至于是否会转为5年的正式关税,欧执委会晚些公布。在做最后的决定之前,7月16日,欧盟对中国电动车加征关税措施搞了一场“咨询投票”,结果可能有些超乎欧执委的意料:在27个欧盟成员国中,仅12国支持,4国反对,德国、芬兰和瑞典等11国投出弃权票。

不过很可惜,这个投票不具有约束力,但投票结果会被纳入欧盟执委会的考量。从这么多国家的弃权,也透露出欧洲内部对加征关税看法出现严重分歧,他们意识到会与中国爆发贸易战的风险。

再过3个月,欧盟执委会就会正式决定,是否对中国制电动车课征正式关税。目前仍有谈判和协商的空间,也算给中国留了活口。

但其实我更想说,就算你加了关税,也不能阻挡中国车企抢占欧洲市场份额。

比亚迪就算加17%的关税也有正利润,依然具备竞争力

根据咨询公司艾睿铂(AlixPartners)的报告数据,短期来看,加征关税是会对中国新能源车企出海造成一定影响,但不会停止中国新能源车在欧洲的渗透率。到2030年,中国新能源车企在欧洲的市场份额将从今年的6%升至12%,当然,会低于去年底预期的15%。

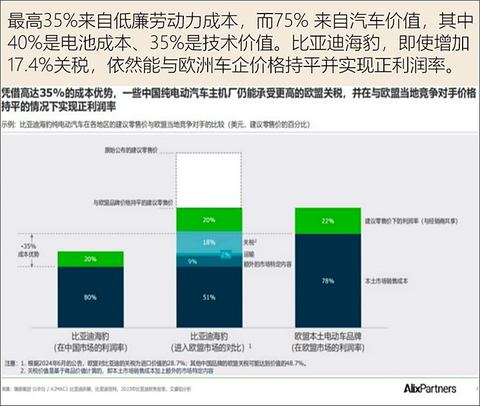

报告里也提到,中国新能源汽车相比欧洲品牌的成本优势最高可达35%,仍有降价空间,可以抵消部分关税带来的冲击。

中国新能源车成本优势如果拆开看,主要还是依靠技术和高度的整合带来的成本下降。具体看,最高35%是来自低廉的劳动力成本,而75% 来自汽车价值,其中40%是电池成本、35%是技术价值。

举例,比亚迪海豹(参数|询价),即使增加17.4%的关税,依然能与欧洲的车企价格持平并实现正利润率。

相反,关税开征后受伤的是宝马等德国车企

荣鼎咨询(Rhodium Group)也对欧盟关税加征后,对车企的盈利影响做出计算。同样得出类似的结论,即使加征30%的进口关税,来自比亚迪的Seal U和Atto 3等车型仍然有可观的盈利空间。

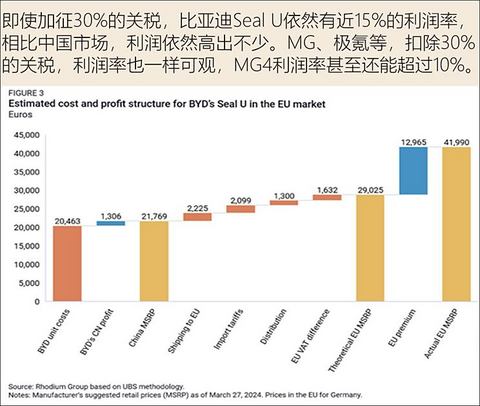

下图是比亚迪Seal U车型的价格/成本拆分,均以欧元计价。一辆比亚迪Seal U在中国的生产成本是20,463欧元,在中国按21,769欧元定价(17万人民币左右),有1,306欧元利润(利润率6%),进入到欧洲后,加上运输费、清关费、分销费等等,总成本达到29,025欧元,按照41,990欧元的定价,利润还有12,965欧元(利润率高达44.66%)。

即使加征30%的关税,对于比亚迪Seal U来说,依然有近15%的利润率,相比中国市场,利润依然高出不少。

对于其他中国新能源车型来说,例如MG、极氪等,扣除30%的关税,利润率也一样可观,MG4利润率甚至还能超过10%。(参考下图绿色柱子部分)对规模较小的如蔚来、小鹏等一众新势力车企,依靠中国生产再运输进入欧盟,所受影响大一些。(参见下图淡黄色柱子部分)

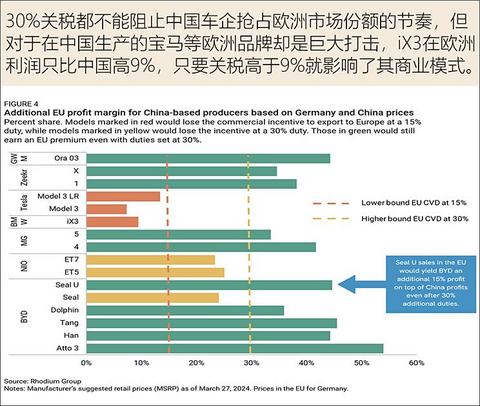

区区17.4%至37.6%的关税,并不能打压中国车企进入欧洲市场的步伐,但是对于在中国生产的宝马、Tesla等外国品牌却是致命打击。宝马iX3在欧洲销售利润只比中国高9%,只要关税高于9%,就摧毁了现在宝马的商业模式。(参见下图深黄色柱子部分)

办法总比困难多,挪威始终反对关税,或成为欧洲二手车中转国?

2023年挪威销售的新能源车中,有14.4%来自中国。早在5月,记者问挪威外交大臣挪威外交大臣埃斯彭・巴尔特・艾德,是否应禁止中国电动汽车时,他坚定地表示:“我们不应该禁止中国的电动汽车,特别是在挪威这样的国家,因为我们自己并不生产汽车。”

假如欧盟正式确认,长期加征最高可达48%的中国电动车进口关税,而另一边挪威实行0关税,你觉得中国车企可能会如何利用这个“漏洞”?

复旦欧洲中国研究中心有文章认为,一些中国车企可能会在挪威注册新车,然后作为二手车出口到欧盟其他国家,来规避高关税。挪威摇身一变成为欧洲汽车的“自由港”和中转中心。

就目前来说,从挪威进口到德国的二手车只需要交10%的关税。未来可能会发生改变,因为未来欧盟不会坐视不管这种逃避关税的方式。但具体会如何监管,还需要再观察。

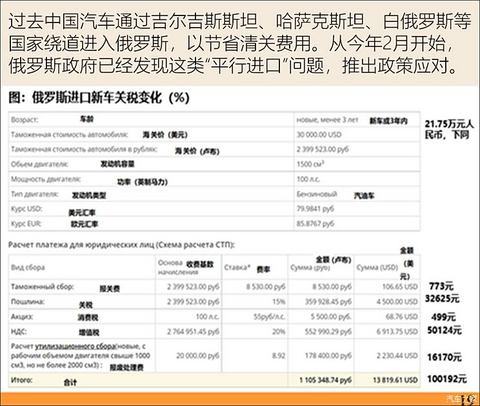

比如,过去1年多,就有大量中国汽车通过吉尔吉斯斯坦、哈萨克斯坦、白俄罗斯等国家绕道进入俄罗斯,以节省清关费用。从今年2月开始,俄罗斯政府已经发现这类“平行进口”问题,推出政策要求车企和经销商补足相关费用。

欧盟不会不知道 就怕反补贴只是“前菜”

比亚迪这样的中国汽车品牌,长远的目标在于占领欧洲市场份额,哪怕是短期亏损作为代价,更何况目前在应对关税上还有很大的利润空间来调整价格。德国经济学家也认为,反补贴关税并不能阻止中国车企进入欧洲市场抢份额。

欧盟执委会不会看不到这点,我们需要担忧的是,反补贴关税只是前菜,后面欧盟或西方国家会有其他更多手段来应对中国车企的扩张。

结论和展望

中国车企出海目前是处于,破冰期进入本地化前期阶段,贸易摩擦频繁是正常现象。1980年代日本汽车出海进入第二阶段:本地化部署,在欧美市场也遇到了相同的贸易限制问题。

对于中国车企,我们是不是可以学习和借鉴一下当年日本汽车行业组团出海的方式:国内在政府协助下完成整合,形成【丰田+日产+本田】为核心的7家车企组成商会报团出海。

目前中国车企基本是各自为战,将国内成功的打法复制到国外,看不到报团取暖,共同打天下的局面。因为车企出海,也需要供应链跟随出海,而规模效应是供应链企业考虑的重点。每家车企都想带着自己的供应链出海,没有协同和配合效应,长远看反而降低了效率。

日本的汽车全球化用了50多年才完成,我们要坚持长期主义,多些通盘考虑和顶层设计,才能共同应对未来可能的变局。(文/图 汽车之家 吴沛哲)

来源:第一电动网

作者:汽车之家

本文地址:

以上内容转载自汽车之家,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。