BEV电驱动功率市场知多少:功率与车型、价格等因素呈正相关,200kW+电驱显著增长

在国内新能源汽车产业的蓬勃发展中,BEV电驱动技术持续迭代与创新,现已跃升至行业领先水平。特别是在系统效率与功率密度等关键指标上,国内电驱动产品已显著超越国外同类产品,成为业界瞩目的焦点。

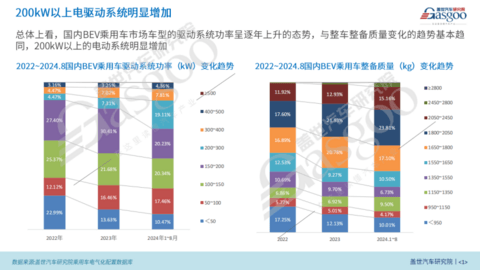

据盖世汽车研究院乘用车电气化配置数据库,从2022年至2024年8月期间,国内BEV乘用车市场的驱动系统功率呈现了逐年上升的趋势。在此期间,200kW以上的电驱动系统市场份额显著增长,从12.1%上升至31.28%,其中200-300kW的功率段增长最为迅猛,从4.47%跃升至19.11%。相对地,50kW以下的电驱动系统市场份额则从22.99%下降至10.47%,反映出市场对此类产品的需求有所减弱。

此外,BEV电驱动系统功率的变化趋势与整车整备质量的变化趋势基本一致。1800kg以上的市场份额逐渐上升,尤其是1800-2050kg的区间,其市场份额增长迅速,从17.6%提升至23.81%。这些数据表明,随着技术的进步和消费者对高性能BEV的需求增加,市场正逐渐向高功率的车型倾斜。

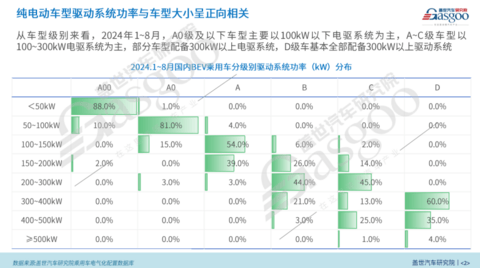

从车型级别来看,纯电动车型驱动系统功率与车型大小呈正向相关。2024年1-8月,A00级车型中,50kW以下的电驱动系统占据了88%的市场份额,反映出该级别车型对低功率电驱系统的偏好。A0级车型主要以100kW以下的电驱系统为主,A-C级车型以100-300kW电驱系统为主,部分车型配备300kW以上电驱系统,D级车基本全部配备300kW以上驱动系统。

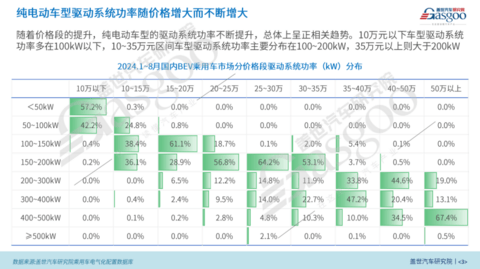

从车型价格来看,2024年1-8月,随着价格段的提升,纯电动车型的驱动系统功率不断提升,也呈现出正相关的趋势。具体而言,10万元以下的车型驱动系统功率多在100kW以下;10-35万元区间车型驱动系统功率主要分布在100-200kW;35万元以上的车型则主要分布在200-500kW。这表明随着价格段的提升,消费者对高功率电驱系统的需求也相应增加。

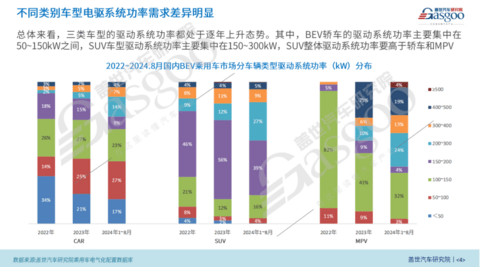

从轿车、SUV、MPV三种不同类别的车型来看,2022年至2024年8月期间,三类车型的驱动系统功率都处于逐年上升态势。其中,BEV轿车的驱动系统功率主要集中在50-150kW之间,并且呈现出逐年上升的态势,市场份额从40%增长至50%。SUV车型驱动系统功率主要集中在150-300kW,这部分市场份额从55%增长至66%。MPV车型驱动系统功率以100-150kW为主,占比32%,其次是200-300kW,占比24%。总体而言,SUV整体驱动系统功率要高于轿车和MPV。

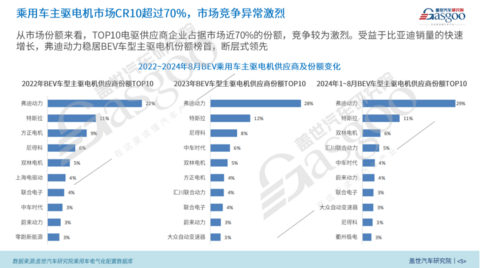

根据电驱供应商排行榜,TOP10电驱供应商企业占据市场近70%的份额,竞争较为激烈。弗迪动力在BEV车型主驱电机市场的领先地位显而易见。2022年至2024年8月期间,受益于比亚迪销量的快速增长,弗迪动力的市场份额一直稳居榜首,并且呈现出逐渐增长的趋势。特别是在2024年1~8月,其市场份额已经高达29%,显示出其在技术和市场方面的强大竞争力。特斯拉始终稳居排行榜第二位,占据11%左右的市场份额。此外,其他供应商之间的竞争格局并不稳定,市场份额均在10%以下,期间呈现出不同程度的增长或下降。双林电机从5%的市场份额增至6%,蔚来动力从3%增至4%。

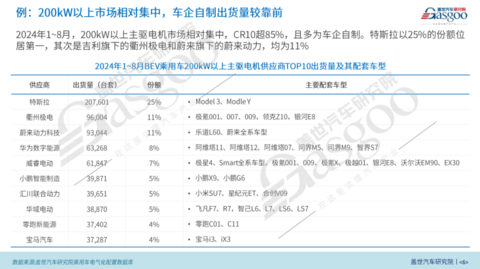

以200kW以上的市场为例,2024年1-8月,200kW以上主驱电机市场相对集中,CR10超85%,且多为车企自制。特斯拉以25%的市场份额位居第一,凭借207601台的出货量,占据了市场的四分之一。紧随其后的是吉利旗下的衢州极电和蔚来旗下的蔚来动力,两者均以11%的市场份额并列第二,其中衢州极电的出货量为96004台,蔚来动力科技的出货量为93044台。华为数字能源以8%的市场份额位居第四,威睿电动则以7%的市场份额位居第五。在200kW以上电驱市场中,头部企业的竞争格局相对稳定,其他企业展现出强劲的增长势头。

比亚迪和吉利在中型以上纯电市场的主驱电机搭载策略呈现出显著差异。在紧凑型以下市场,两家车企的电驱系统搭载策略相对相似。具体而言,A00级车型均采用了50kW以下的电驱系统。在A0级车型中,比亚迪主要搭载50-100kW的电驱系统,辅以100-150kW的电驱系统,而吉利则同样以50-100kW的电驱系统为主,但200-300kW的电驱系统也占据了较大比重。对于A级车型,两家车企均以100-200kW的电驱系统为主。

然而,在B/C级以上市场,比亚迪和吉利的主驱电机搭载策略出现了明显差异。比亚迪主要采用150-200kW的主驱电机,而吉利则搭载了200kW以上的主驱电机,部分车型甚至搭载了300kW以上的电驱系统。这种差异化的搭载策略反映了两家车企在不同细分市场中的产品定位和市场策略。

——电气化相关内容推荐——

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。