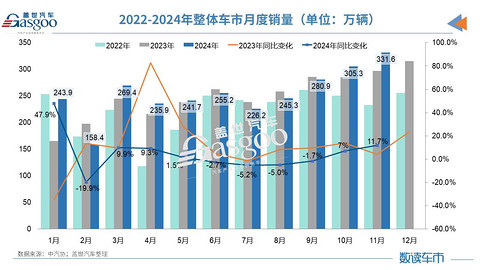

11月汽车产销创历史新高,全年销量将达到3100万辆

根据中汽协发布的最新一期产销数据,2024年11月,我国汽车产销分别完成343.7万辆和331.6万辆,环比分别增长14.7%和8.6%,同比分别增长11.1%和11.7%,月度产销创历史新高。

1-11月,汽车产销分别完成2790.3万辆和2794万辆,同比分别增长2.9%和3.7%,汽车产量增速较1-10月扩大1.1个百分点,销量增速扩大1个百分点。

“11月的数据非常鼓舞人心,12月也将保持不错的发展状态,这种良好的发展势头,得益于‘两新’(大规模设备更新和消费品以旧换新)政策的持续,希望这样的政策能在明年持续,继续发挥刺激消费、拉动内需的作。”中国汽车工业协会专务副秘书长许海东对11月的车市销量表现如是说道。

以旧换新持续发力,乘用车月销量首超300万辆

具体到各细分市场的表现,11月,乘用车共销售300.1万辆,环比增长9%,同比增长15.2%,这是我国乘用车市场月度销量首次超过300万辆;1-11月,乘用车共销售2443.5万辆,同比增长5%。

中国汽车工业协会副秘书长陈士华指出,自今年9月开始,乘用车市场的月度销量均呈现不错的发展势头,这主要是汽车以旧换新政策效果持续显现,各地和企业促销活动持续发力,加之年底冲刺,助力乘用车市场持续走强,购车需求进一步释放。

据商务部最新数据显示,截至11月18日,全国汽车报废更新和置换更新补贴申请均突破200万份,合计超过400万份,并且日均补贴申请量持续保持高位。

在国家信息中心正高级经济师徐长明看来,今年以旧换新政策效果,比2022年的车购税减半政策还要好。“除了国家层面推出的以旧换新政策,地方置换更新政策也在跟进,预计全年拉动汽车销量超过140万辆。其中报废更新拉动100万辆,地方置换更新拉动40万辆。”

值得一提的是,以旧换新政策不仅对新能源汽车有所拉动,对传统燃油车同样有带动作用。今年11月,传统燃料乘用车国内销量121万辆,虽同比下降8%,但环比增长16.2%。

盖世汽车研究院资深分析师表示,目前燃油车仍然是多数消费者的首选车型,同时作为车企的资金利润来源,具有较大的降价空间。在车市价格战主旋律下,燃油车降价幅度超预期,对消费者具有较强的吸引力,这也让燃油车市场整体销量表现好于预期。

再来看中国品牌方面,11月,中国品牌乘用车共销售205.1万辆,环比增长6.2%,同比增长31.8%,占乘用车销售总量的68.3%,销量占有率比上年同期提升8.6个百分点,但环比上个月有所下降。

对此,陈士华指出:11月当月中国品牌乘用车占有率微降,这说明在合资品牌加快转型、年底促销等竞争环境下,中国品牌面对更大的压力。

1-11月,中国品牌乘用车共销售1590万辆,同比增长22.5%,占乘用车销售总量的65.1%,销量占有率比上年同期提升9.3个百分点。在主要外国品牌中,与上年同期相比,除韩系品牌销量小幅增长外,其他四大主要品牌销量均呈两位数下降。

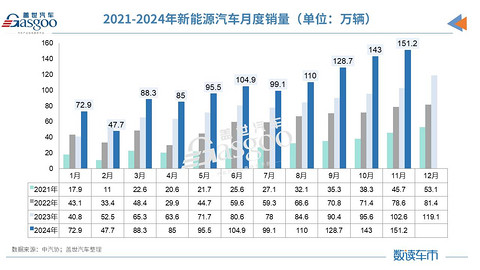

新能源月产销均破150万辆,累计渗透率首超40%

11月,新能源汽车继续保持快速增长,月度产销再创新高。

当月,新能源汽车产销双双突破150万辆,分别达到156.6万辆和151.2万辆,环比分别增长7.1%和5.7%,同比分别增长45.8%和47.4%,新能源汽车新车销量达到汽车新车总销量的45.6%。

陈士华指出,按照目前的发展态势,今年全年,新能源汽车销量有望达到1300万辆。其中新能源乘用车新车销量的月度占比已经连续6个月超过50%,且插电式混合动力的增速非常快,起到拉动新能源汽车市场快速增长的作用。

据盖世汽车研究院统计,2024年有百余款插电混动车型上市,特别是7-15万价格区间爆款新车密集上市,这推动着插电混动车型销量快速增长,加速对ICE和HEV等车型替代。

在新能源汽车主要品种中,燃料电池汽车产销下降明显,当月产销量分别为393辆和381辆,同比分别下降45.5%和41.1%;纯电动和插电式混合动力汽车产销则呈不同程度增长,其中插混月销量超过60万辆,同比大涨86.8%。

1-11月,新能源汽车产销累计完成1134.5万辆和1126.2万辆,同比分别增长34.6%和35.6%,新能源汽车新车销量达到汽车新车总销量的40.3%。在新能源汽车主要品种中,与上年同期相比,三大类新能源汽车品种产销均呈不同程度增长。

纵向对比此前的渗透率可知,今年前11个月,我国新能源汽车累计渗透率首次超过40%,说明市场的电动化转型仍在进一步推进。若以销售区域来定义,新能源汽车在国内的销量占比更高。

11月,新能源汽车国内销量142.9万辆,同比增长53.8%,占汽车国内销量比例为50.6%,这是其连续四个月在国内销量占比超过50%。其中,新能源乘用车国内销量137.2万辆,同比增长55.5%,占乘用车国内销量比例为53.1%;新能源商用车国内销量5.7万辆,同比增长20.6%,占商用车国内销量比例为23.4%。

1-11月,新能源汽车国内销量1012.1万辆,同比增长40.3%,占汽车国内销量比例为44.8%。新能源乘用车国内销量965.9万辆,同比增长40.8%,占乘用车国内销量比例为48.5%;新能源商用车国内销量46.2万辆,同比增长31.1%,占商用车国内销量比例为17.2%。

受海外政策影响,出口环比下降9.5%

11月,汽车出口49万辆,环比下降9.5%,同比增长1.6%。分车型看,11月,乘用车出口41.9万辆,环比下降9.9%,同比增长3.2%;商用车出口7.1万辆,环比下降7.3%,同比下降6.6%。

陈士华表示,11月出口环比微降,这说明国际市场的压力很大,尤其是国际形势的变化,以及海外一些国家和地区政策的变动,这些因素都影响着我国汽车的出口。不过,按照目前的发展态势,今年出口仍有望达到580万辆规模。

分燃料类型看,11月,传统燃料汽车出口40.7万辆,环比下降1.6%,同比增长5.6%;新能源汽车出口8.3万辆,环比下降35.2%,同比下降14.1%。

拆解开来,11月出口的新能源汽车中,纯电动汽车出口5.8万辆,环比下降43.8%,同比下降29.2%;插混汽车出口2.5万辆,环比增长1.9%,同比增长74.3%。

对此,陈士华指出,目前海外基础设施建设不完善,纯电在海外的不太容易,没有里程焦虑的插混汽车具备更大的市场发展潜力。

1-11月,汽车出口已达到534.5万辆,同比增长21.2%。分车型看,乘用车出口452万辆,同比增长21.5%;商用车出口82.6万辆,同比增长19.3%。

分燃料类型看,1-11月,传统燃料汽车出口420.3万辆,同比增长26.7%;新能源汽车出口114.1万辆,同比增长4.5%。其中,纯电动汽车出口89.4万辆,同比下降10.8%;插混汽车出口24.6万辆,同比增长1.8倍。

整车出口前十企业中,11月,奇瑞出口量达10.5万辆,同比增长10.5%,占总出口量的21.4%。与上年同期相比,江苏悦达起亚出口增速最为显著,出口达1.7万辆,同比增长52.4%。

从增速上来看,1-11月,比亚迪出口36.3万辆,同比增长68%;长安出口50.5万辆,同比增长54.8%;北汽出口24.8万辆,同比增长51.9%。

另据海关总署数据,10月,汽车出口58.5万辆,环比下降3.9%,同比增长11.1%。其中,新能源汽车出口19.8万辆,环比增长8.5%,同比增长2.5%。

1-10月,汽车出口528.5万辆,同比增长24.7%。其中,新能源汽车出口172.1万辆,同比增长19.6%。俄罗斯、墨西哥、阿联酋汽车出口量位居前三。新能源汽车出口的前三大市场为比利时、巴西和英国。

小结:

伴随政策累积效应不断显现,各地及企业促销活动持续发力,加之最后一月收尾冲刺,协会预计12月汽车市场将会持续向好,预计全年销量将达到3100万辆规模,其中,新能源汽车有望达到1300万辆。

另外,中央政治局12月9日召开会议,分析研究2025年经济工作,明年政策环境依然偏暖,有利于汽车行业保持健康发展,因此中汽协继续呼吁相关促汽车消费政策明年继续延续,并及早出台。

日前,商务部消费促进司二级调研员宋英杰在2024汽车金融产业峰会上透露,为稳定市场预期,商务部将在继续落实已出台的补贴政策和系列配套支持政策的基础上,提前谋划明年的汽车以旧换新接续政策。

来源:第一电动网

作者:盖世汽车

本文地址:

以上内容转载自盖世汽车,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。