纯电动降44%,混动跌76%,新能源客车压力山大

最近的新能源商用车市场,真正是压力山大。根据7月份的工信部合格证产量分析,我国纯电动专用车、纯电动客车、插电式混合动力客车市场全部下降,而且均为两位数降幅。

具体到新能源客车领域来看,7月份,我国纯电动客车市场产量仅有3061辆,环比下降30%,同比下降44%;插电式混合动力客车市场仅有368辆,同比下降76%。

过渡期结束后的第一个整月,究竟惨不惨?

更惨的也许还在后面。

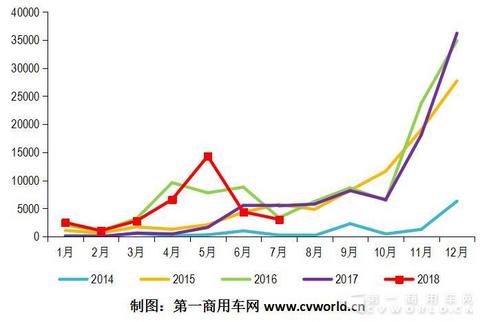

2014-2018年1-7月纯电动客车市场月度走势图

纯电动与混合动力客车双双跌落

从“2014-2018年1-7月纯电动客车市场月度走势图”可以看出,纯电动客车市场在3、4、5月连续三个月走高之后(5月份产量一度达到了今年以来的最高值,超过1.43万辆,同比增长7.8倍),增长势头在6月戛然而止,6月份和7月份市场都低于去年同期,7月份更是下降44%,比6月份21%的同比降幅扩大了一倍。

“2014-2018年1-7月插电式混动客车市场年度走势图”也同样显示,插电式混动客车也从5月份的高位(2080辆)跌落,6月份产量不到百辆;7月份也只有368辆,同比大幅下滑76%。

2015-2018年1-7月插电式混动客车市场年度走势图

都说新能源汽车是政策市,上升、下降都离不开政策的变化。纯电动客车和插电式混合动力客车最近连续下降的原因,当然也是由于政策。

根据今年2月12日四部委联合发布的“关于调整完善新能源汽车推广应用补贴政策的通知”(以下简称“通知”),2018版新能源汽车补贴政策“从2018年2月12日起实施,2018年2月12日至2018年6月11日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照《财政部 科技部 工业和信息化部 发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958号)对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变。”

按照这个补贴政策,6月12日起新政正式实施之后的最高补贴金额只有18万元/辆,只有少数先进车型能达到18万元*1.1倍*1.1倍的补贴金额上限(21.78万元/辆);因此,在2月12日至6月11日之间多生产、多上牌,享受到0.7倍的补贴(也即21万元/辆),是客车企业和客车用户达成的共识。这一过渡期的设置,算得上是新能源客车从3月份直到5月份快速增长的主要驱动力。但是,过渡期6月中旬一过去,市场提前消费的“后遗症”立刻显现无疑,6、7月份连续下降,8月份形势同样没有好转。

2013-2018年1-7月纯电动客车市场年度走势图

2013-2018年1-7月插电式混动客车市场年度走势图

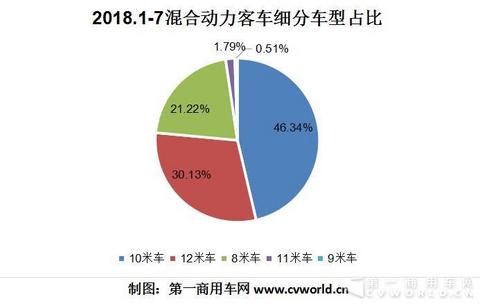

10米车占纯电动与混动车主导地位

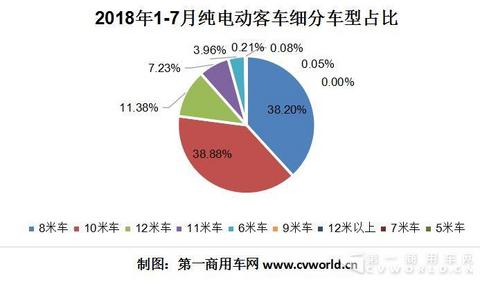

从下图可见,2018年1-7月,最受欢迎的米段车型跟2017年基本一致,都是10米车和8米车。1-7月,10-11米车(10米级车)占据了纯电动客车市场的38.88%份额,8-9米车(8米级车)占到了市场的38.20%比例,两者的差距非常微小。12米车占到11.38%,占比排名第三。几年前非常流行和受追捧的6-7米车(6米级车型)占比已经缩小到3.96%的份额。

其中原因,自然还是由于8米车和10米车的高性价比。按照新版补贴政策,今年6月12日以后,6

插电式混合动力客车的情形同样如此。今年1-7月,10米级车型占到混合动力客车市场的比重接近一半,达到46.34%;12米车的比重为30.13%;8米车和11米车的占比分别为21.22%和1.79%。这种比例的“分配”,也是政策市使然。按照新版补贴政策,6

宇通保持第一 比亚迪、金旅、开沃增速高

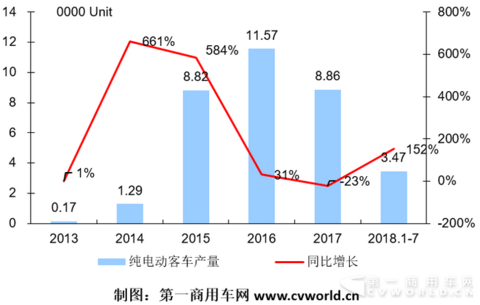

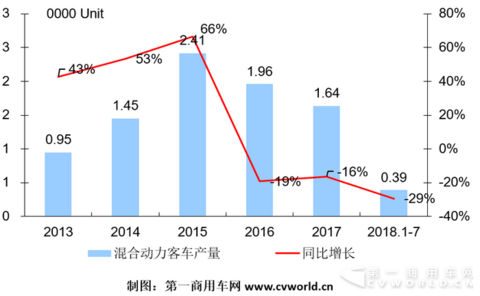

7月份整体市场跌落44%,多数客车企业都有所下滑,只有比亚迪、银隆新能源、东风和苏州金龙海格等少数车企逆市增长。但由于3-5月新能源客车市场受政策鼓励而迅速增长,因此,1-7月,新能源客车市场的绝对主力——纯电动客车细分市场仍然呈现较大增速,但增幅正在快速缩窄。根据合格证产量统计,1-7月,我国纯电动客车市场累计生产34655辆,比去年同期的1.37万辆增长152%,比今年上半年市场的282%增速缩窄了130个百分点。从中也可见7月份市场的低迷。而插电式混合动力客车市场今年1-7月则累计生产3906辆,同比下降29.3%。

2018年1-7月纯电动客车企业产量一览表(单位:辆)

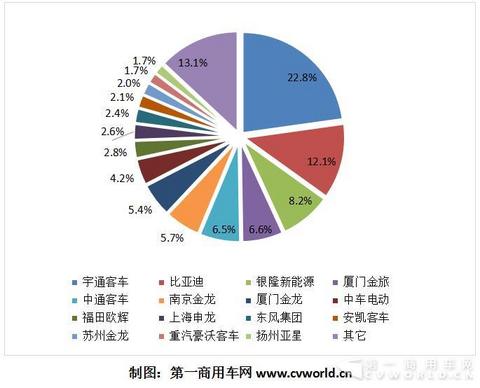

从纯电动客车市场的竞争格局来看,宇通虽然在7月份遭遇下降,但今年累计仍然是高居榜首,1-7月生产各类纯电动客车车型7896辆,同比增长196%,市场占有率22.8%,比上年同期增加了3.3个百分点;比亚迪市场份额达到12.1%,同比增加了6.6个百分点,累计生产纯电动客车4197辆,同比增长453%;第三名银隆新能源累计生产2857辆,同比增长92%,市场份额为8.2%。

第四名和第五名分别为厦门金旅和中通客车,今年1-7月累计生产2289辆和2267辆,同比分别增长904%和42%,市场份额为6.6%和6.5%。第六名南京金龙开沃汽车累计生产纯电动客车1974辆,同比增长863%,市场份额为5.7%,增加了4.2个百分点。厦门金龙和中车电动排名第七和第八,分别累计生产1874辆和1465辆,市场份额为5.4%和4.2%。上述这八家企业也是今年以来行业中累计产量过千的企业。

总体而言,新能源客车的市场格局近年来正逐渐趋于稳定,主流企业地位日益稳固,这对于行业的健康发展和稳定研发投入是一件好事情。

2018年1-7月纯电动客车企业市场份额图

来源:第一商用车网

本文地址:

以上内容转载自第一商用车网,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。