我们花了一周时间,将蔚来与特斯拉、比亚迪对标

一苒:新出行新能源大咖专栏作者、知乎汽车专栏作者

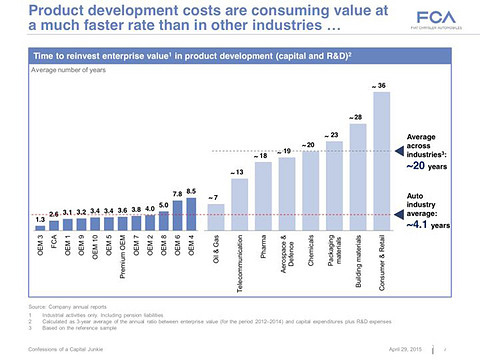

相对于其它行业,汽车品牌在研发方面的投资,占企业价值的比重太高。平均每4.1年的研发花费就相当于自身企业价值。而全行业的平均水平是20年左右。

——观点引用自FCA菲亚特克莱斯勒集团在2015年的一份行研报告 FCA董事长马尔乔内在谈到这个数据时,指出了整个行业面对的严重问题:企业在进行大量重复性质的投资,对消费者其实毫无意义。 就这,说的还是正常时期。 最近几年,显然是非常时期。 资本、人才、投资者、投机者,热情洋溢的杀入了这个领域,国内汽车行业的投资规模又上了一个大台阶。 互联网的创投故事从电商烧到O2O,又从打车烧到单车,终于轮到了汽车。 谢天谢地,一直薪水平平、默默无闻与外面的世界交流不多的全体汽车从业者,终于扬眉吐气,开始进入“大众创业,万众创新”的新时代。 从2014年起,乐视、蔚来、威马、车和家、小鹏、拜腾,一个个新名字层出不穷。据说整个中国的创业造车公司突破了300家,而江苏省就有30家以上。 目前来看,两家最初就算的上标杆的创业车企——乐视和蔚来,一个已经倒下,一个依然站着。 王家卫《一代宗师》里有段精彩旁白:

功夫,两个字。一横一竖,对的,站着,错的,倒下。

只有站着的才有资格说话。

现在乐视汽车已经倒下了。我们今天专门来聊依然站着的蔚来。

我和一位在麦肯锡工作的朋友,花了一周时间,根据我们通过各种办法获得的公开信息和行业经验,咨询多位外部专家,估算了蔚来汽车从2017-2021连续五年的销量、营收和利润情况。销量蔚来ES8已经于17年底发布,作为国内新创业造车浪潮的第一份重磅作业,它将在18年扮演蔚来的销量支柱。

它所切入的市场,其实是一个「竞争看起来不激烈,但需求看起来也不明朗」的细分市场。

批评者认为蔚来ES8的水平和它努力模仿的对象特斯拉Model X相去甚远,不过是拙劣的东施效颦之作。

赞扬者说蔚来ES8堪比小米1之于小米,销量不是问题。

我认为两种说法都言过其实。

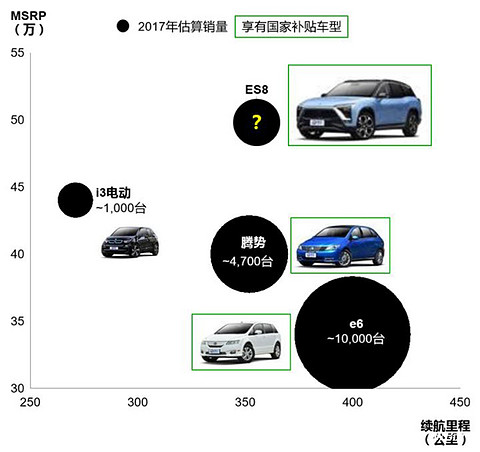

冷静的看待一下30-55万纯电动车市场,我们戴上了火眼金睛,也只找到到BYD e6,腾势,宝马i3这三款竞争对手。

蔚来ES8确实不是完美的车,但请问它的这三位对手是孙悟空还是猪八戒?

功夫,两个字。一横一竖,对的,站着,错的,倒下。

只有站着的才有资格说话。

现在乐视汽车已经倒下了。我们今天专门来聊依然站着的蔚来。

我和一位在麦肯锡工作的朋友,花了一周时间,根据我们通过各种办法获得的公开信息和行业经验,咨询多位外部专家,估算了蔚来汽车从2017-2021连续五年的销量、营收和利润情况。销量蔚来ES8已经于17年底发布,作为国内新创业造车浪潮的第一份重磅作业,它将在18年扮演蔚来的销量支柱。

它所切入的市场,其实是一个「竞争看起来不激烈,但需求看起来也不明朗」的细分市场。

批评者认为蔚来ES8的水平和它努力模仿的对象特斯拉Model X相去甚远,不过是拙劣的东施效颦之作。

赞扬者说蔚来ES8堪比小米1之于小米,销量不是问题。

我认为两种说法都言过其实。

冷静的看待一下30-55万纯电动车市场,我们戴上了火眼金睛,也只找到到BYD e6,腾势,宝马i3这三款竞争对手。

蔚来ES8确实不是完美的车,但请问它的这三位对手是孙悟空还是猪八戒?

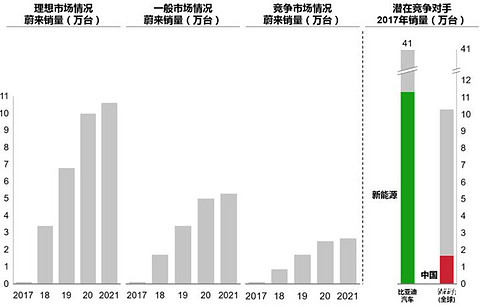

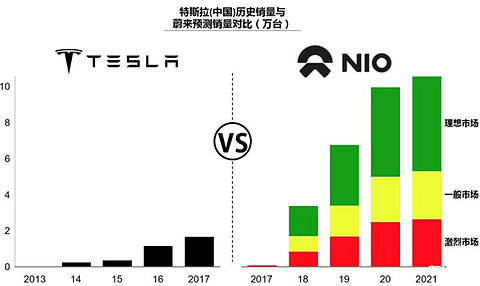

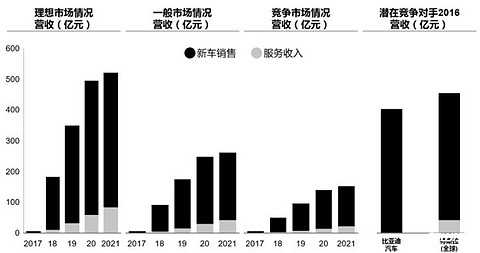

客观的说,考虑到尺寸、性能、配置、服务的较大优势,ES8远比腾势、BYD e6、宝马i3更有竞争力,它有机会卖的比后面三者都多。尽管,这三者2017年的销量之和也也不过是1.6万台。 在ES8之后,尺寸更小的、同平台的五座SUV ES6已经不是秘密。考虑到成本分摊,第三款作品预计依然在同一平台上开发,它很可能会在2020年落地——因为蔚来曾经披露,他们将以每年一款新车型的向外发布新产品。 很多国内的创业造车公司,都计划用类似的速度来完成它们的迅速扩张——然而这个节奏远远快于大洋彼岸的特斯拉汽车,后者的第一款车Roadster于2008年问世,而第四款车型刚刚于2017年末推向市场,平均每2.5年才上市一款新车型。 相比特斯拉的“慢工出细活”,中国创业车企可谓“三年赶英、五年超美”。 基于以下假设:蔚来在2021年前,陆续推出三款产品,持续扩张直营店规模,延续ES8的定价策略,中国新能源车市场平稳发展。 我们给出了乐观、中性、悲观三种情况下蔚来的年销量预测。 到2021年,分别是10万+,5万+以及不足3万。

在最坏的情况下,我们也认为蔚来销量的起飞速度会比特斯拉进入中国后的表现更快一点。特斯拉顶着汽车行业苹果的光环,吸引了汽车之家、车和家创始人李想这样的商业大咖作为它的明星车主,用比BBA进口车更激进(利润率明显更低)的定价策略,花了五年时间,才在中国做到接近2万台的年销量。

营收之前有人曾经在知乎问过我,为什么我说“汽车制造商必须靠硬件赚钱”?靠衍生服务和所谓生态不行吗? 即使对于蔚来汽车这样的重资产重服务新型OEM,答案依然是:真的不行。 除非有一天汽车OEM转型成为交通出行服务运营商,一边制造汽车,一边像Uber和滴滴一样直接把出行服务卖给终端消费者——这个美梦如今出现在丰田、大众、宝马、奔驰、蔚来等每一家车企的PPT里,但在它走进现实之前,我们需要先保持清醒。 OEM的服务收入(包括配件维修、保险保养、充电换电等)与新车销售收入相比,始终是较低比例。除非这部分业务的利润率能达到卖白色粉末的水平,否则整车OEM必须依靠新车销售的利润,来维持企业的经营发展。 曾经有贾跃亭的铁杆粉丝,表示对其“生态化反”理念和“硬件不赚钱,靠生态盈利”的模式推崇备至。

成本价甩卖手机,甩卖电视,快速拉动新用户的增长,最后通过硬件软件服务一体化,把视频服务(乐视视频)、出行服务(易到)、电商(乐视商城)等,聚和在一起。通过持续的粘性,增强用户的触达次数和停留时间,来获取盈利。 其实,这不过是一个鼓起来的气球,看似庞大有力,其实脆弱轻浮。 但凡高考数学前20%的朋友,都会在第一时间拒绝相信。 考虑到乐视不是文本的主角,这里不做展开。 想说明的是,在汽车行业,这个模式更加不现实。对于整车厂来说,单个客户的有效触达次数非常有限。 很多传统汽车品牌,一辈子和消费者发生不了几次亲密关系。 我手里有一台迈锐宝,除了我购买它的时候,一次性付清了车款,在这之后的数年使用期间,我仅仅回到雪佛兰展厅三次。一次是赠送的免费保养,一次是付费保养,贡献了800元营业额,第三次是修车,贡献了2000元。 2800元的后市场总营收,相比15万的车价来说,比例极低。更何况这笔收入车企还需要和经销商分成。 这个也许不算特别典型的案例,说明汽车整车厂很大程度上在做的是一锤子买卖——营收严重依赖最初的新车销售。

蔚来汽车的模式与传统汽车OEM不同,更像特斯拉。它通过自建直营店渠道和一揽子自营服务(涉及保险、保养、维修、换电等等),把与用户的接触链条延伸,同时自己的资产和人力团队都会变得更重。在乐观、中性、悲观的三种情况下,蔚来将在2021年将营收突破500亿、250亿或者150亿人民币,但无论哪种情况,服务收入占比预计在16%左右,最终也只会达到20%左右的水平。这是由汽车产品高单价的根本特点所决定的。 蔚来是国内本土汽车公司中定价策略最高的一家,甚至比中国唯一的豪华品牌红旗平均车价更高。在这个前提下,一旦取得初步的规模化,营收规模的扩大会很快。盈利由连续创业明星李斌发起,携带各路资本玩家支持的蔚来汽车。 最大的终极挑战,恐怕不是销量、不是营收,是盈利。 新能源汽车代表未来,电动车是中国的国策,这些大道理,其实谁都懂。 吉利、上汽、大众、通用,个个门清儿。绝对不只是李斌、李想、沈晖、戴雷等创业者看到了行业的大趋势。 但是为何绝大多数整车OEM,一直不着急All in电动车呢? 原因就像融创的孙宏斌在并购贾跃亭的乐视时,为何一起吞下乐视汽车业务。孙宏斌说: 电动汽车是巨大的市场机会,我们会认真看,但投的话一定会小心。乐视汽车我们还没有看懂。所以不投。 他当时特别提到了三个因素,解释为何汽车业务慎重考虑: 其一,电动车市场的拐点究竟什么时候来到?方向正确之下,市场放量的时间周期有多长,尚无法预计。 其二,电池技术突破及相应的成本降低如何实现?电池工业的走向尚不清晰,存在变数。 其三,充电条件,配建充电桩,是一个巨大的工程。 传统汽车公司的董事会,在面对数以亿计的投资决策前,习惯了慎重考虑和精细计算。不赚钱的高风险项目,原则上不投。 虽然我个人是电动汽车的爱好者,但我也不得不承认,电动汽车项目,恰好正是“不赚钱的高风险项目”。我特别能够理解,为何跨国车企和国内传统大型车企,会对电动车抱有敬畏之心。 他们不会放弃尝试,但绝对不会轻易All in。之前胆子比较大的一个案例,就是早在201X年投产全球车型Leaf的东风日产,这个贴牌启辰的项目,意向获得政府补贴和市场准入,抢占中国电动车市场先机,结果项目亏的一塌糊涂——产品成本居高不下,性能满足不了消费者,基础设施服务跟不上,销量太差。 大众、现代、福特等,都选择了观望。直到目前为止,鲜有实质性动作。 特斯拉、蔚来、威马这些公司是没有选择的,作为创业公司,必须All in。 通过对蔚来ES8进行成本分析,我们判断这台车的利润空间比较有限。 你没看错,虽然蔚来ES8起步价高达45.8万,堪称本土品牌之最,但它的制造成本同样惊人。 这里主要有几个支撑因素:

1 对标车型:特斯拉Model X

蔚来ES8在公关传播上经常贴靠特斯拉Model X。实际上,无论从尺寸、性能、电池组容量、全铝车身、先进自动驾驶硬件配备等方面来看,ES8确实和Model X相近。虽然ES8在中国有制造成本的优势,但其定价45.8万人民币起步,与Model X在全球市场的定价比,还是明显较低。它的单车毛利很难比特斯拉更有优势。

2 另一个可行的参考对象是上汽大众的途昂

蔚来ES8是车长超过5米的全尺寸SUV,供应链“国际化”,和外资品牌采用类似的供应商结构。途昂指导价42.89万的2.0T四驱旗舰版, 尺寸、配置丰富程度与蔚来ES8较为接近。 但蔚来多出了几个高成本项目: A 70kWh大容量电池,我们估算蔚来三电系统相对大众2.0T+DSG的成本超出,会在8万人民币左右。 B 特别技术 自动驾驶系统/全铝车身/空气悬挂 综上,单看物料成本的话,蔚来的售价高出途昂不多,但其物料成本预计大幅高于途昂,且销量规模大幅低于途昂。势必产品毛利率比远低于后者。

3 初创公司的成本控制能力

作为一家初创公司,在你没有规模的时候,你的采购经理不可能会非常高的议价权——至少没法跟上汽大众、吉利、比亚迪这样的成熟大公司相比。ES8的规模和途昂是完全无法相提并论的,况且大众在多个车型之间还有大量的共用部件。 这意味着,买同样的零部件,你会更贵。 蔚来的团队是全新组建的,技术平台和产品都是全新研发的,在“一切都是新的”的情况下,首先,像传统车企那样精细的控制“性能-成本-时间”的最佳平衡,初创公司很难做到。其次,因为缺乏规模效应,初创公司的前几年投资摊分压力很大。 在很多行业,初创公司的成本控制都会比传统玩家更好——因为他们更认真、更努力、更节约。但这个规律不太适用于汽车制造业,只要OEM依赖Tier1零部件企业,沿袭较为常规的产品开发流程,大家都等于在同一个游戏规则下跳舞。 看两个国企方面的优秀代表:上汽乘用车(荣威、MG品牌)07年成立,17年首次盈利;广汽传祺08年成立,2013年开始盈利,这已经是近年来本土品牌扭亏为盈的最快案例之一了。

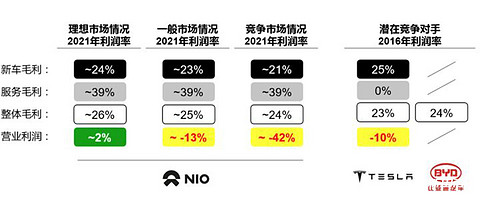

经过我们拆分测算,我们判断蔚来ES8的单车毛利率,在早期可能在20-23%左右,到2021年可能接近目前特斯拉以及比亚迪的毛利水平(25%左右)。而在更重要的营业利润指标方面,由于巨大的研发投入(蔚来自己做整车制造,自己研发驱动系统,自己研发车联网和自动驾驶)、重资产模式(直营店和服务体系自营),蔚来汽车很难在五年内给外界交出美好的神奇答卷。

在相当乐观顺利的情况下,2021年蔚来也只能能把营业利润率做到2%左右。在正常情况下,它的营业利润率很可能低于-10%,与2016/2017年的特斯拉汽车情况相当。小鹏汽车董事长何小鹏在电动车百人会上公开宣称:电动车创业公司5年内不用考虑盈利。 在众多新兴造车的浪漫的公关传播口号中,这是一句为数不多的大实话。

结语

回顾一下本文的核心观点: 1 汽车行业是一个资金密集行业,高度依赖投资 2 蔚来首款车型ES8比目前市场上的30-55w区间的纯电动车,更有竞争力,但这个细分市场的潜力不算大 3 蔚来汽车推出新车的节奏、中国大陆区域销量增长的速度都将明显快于特斯拉汽车。到2021年,我们预测蔚来汽车将凭借三款车型,实现5万左右的年销量(在3-10万范围波动)。 4 类似特斯拉汽车的重资产模式(自营零售、售后、换电等衍生服务)将让蔚来的服务收入占比高于传统车企。到2021年,它的营收预计会突破200亿人民币(一般市场情况),其中服务收入占比16%。 5 盈利将是创业汽车公司的大难题,蔚来也不例外。新兴创业汽车公司在控制成本方面,很难是传统企业的对手,如比亚迪、吉利、上汽等。在相当理想的情况下,根据我们的测算,到2021年蔚来汽车营业利润率也只能勉强达到2%左右。更加可能的情况是和特斯拉汽车2016/2017年的状态类似,营业利润率低于-10%,需要持续融资、大把烧钱。 「公路飞行」研究团队接触过不少创业造车的高层、团队、资本,我们非常看好汽车行业变革的大方向,未来十年确实是交通出行和汽车制造领域改朝换代的十年,难得的创业时间窗口在向人才和资本敞开。 与此同时,我们发现很多业外人士和资本,尽管已然知悉了创业造车的难度巨大,但很可能依然大大低估了这件事情的难度。 当Uber和滴滴用一套互联网软件,改变出租车行业的时候,上海永达出租车公司、纽约传统出租车牌照拥有者们,其实是无能为力的。当他们发现天气不对的时候,新霸主已经诞生了。 但创业造车的故事注定与和Uber、Airbnb、携程、大众点评、淘宝京东们的逻辑不同。所有的创业者带着资本杀入的时候,会发现传统公司的力量是无比强大的,而且这个行业的节奏极为迟缓,你很难在一夜之间甚至一年之间改变任何事情,你的一切动作几乎都是透明的,传统公司的老大哥们在默默的注视着你。

我们依然祝福所有有梦想的人。革命刚刚开始,同志仍须努力!

来源:新出行

本文地址:

以上内容转载自新出行,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。