电动车的估值盛宴还能持续多久?

图片来自“123RF”

投资者其实只需要学习两门功课:如何理解市场和如何估值。

—— 沃伦 巴菲特

近段时间以来,新能源车企的股价狂飙,一路向北。

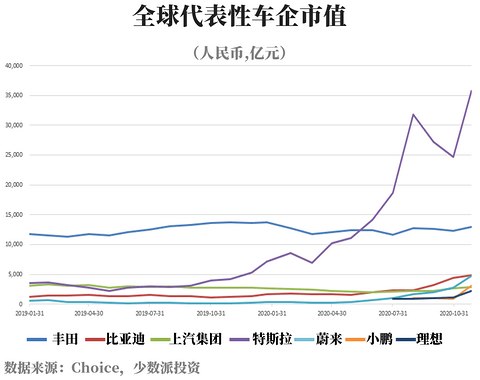

特斯拉的总市值达到了5441亿美元,约合3.6万亿人民币。这个体量差不多相当于1.6个茅台,或者2个工行,并且将市值第一的传统车企丰田,远远甩在了身后。

在美股上市的3家中国造成新势力也一样。蔚来股价自今年6月初以来上涨1200%,市值超过戴姆勒奔驰、通用等一众老牌车企;小鹏汽车本月上涨230%,市值超越本田;理想汽车本月上涨超过100%,在3家中市值最低,但也达到了2200亿人民币——这在A股中妥妥排到60名左右。

估值快速飙升的背后,颇有不讲武德的意味:

2019年,丰田、大众的全球销量均超过1000万辆,上汽624万辆,广汽206万辆;而蔚来仅有2万辆,小鹏1.6万辆,理想在去年底才刚刚开始交付。

特斯拉与比亚迪稍好,特斯拉2019年销售37万辆,比亚迪46万辆(其中包括23万辆电动车)。这二者包揽了2019年全球电动车销量的前两名。

也就是说,新能源车企们以远远不及传统车企的交付量,实现了几乎和传统车企一样,甚至远超他们的估值。

高估值的背后全是泡沫吗?其实也未必。

“全新”的赛道

这里先解释一下新能车赛道火起来的产业背景。

汽车行业产值巨大,产业链长,上下游影响之广几乎仅次于房地产。但最近几十年来以来,科技赋能程度不深,行业没有发生什么革命性的变化。

自从特斯拉树立了“新能源”、“智能化”的标杆后,汽车行业便开始发生了质的转变:

汽车不再仅仅作为一种交通工具,一种机械,而是会变成一个四个轮子的“机器人”,一位懂你的“智能助手”,一个“软硬结合”的科技产品。

当手机已经有百万级应用、PC有万级应用时,车作为一个重要的出行场景,仅有百级应用,发展严重滞后。这导致本来应该直接在车内完成的许多动作,需要借助手机才可以完成,比如滴滴司机接单,或者副驾乘员追剧,都只能通过手机,车内没有合适的软硬件配合。

想要完成从车到智能汽车的转变,需要车机系统及其应用生态大幅升级。这里面的市场空间极其广阔。

当然还有最重要的“自动驾驶”。想要实现自动驾驶,需要高算力的芯片、自动驾驶计算平台、视觉感知算法、摄像头、激光雷达等各种传感器。绝大部分都是之前的汽车不需要装配的。

再加上与共享出行、车联网的结合,新能源汽车或者叫智能汽车,已经不仅仅是一个广阔的赛道了,更是一个“全新”的赛道。

这个赛道的产值可能高达数万亿美元,市场之大足以承载很多巨头。这才有了众多玩家的蜂拥而入。

无论是造车新势力小鹏、理想,传统车企上汽、丰田,共享出行公司滴滴,还是互联网科技公司谷歌、百度,ICT公司华为,芯片公司英伟达、Mobileye,每一个都从软件或者硬件,系统或者制造的角度切入新能源车赛道。

并不全是泡沫

行业的巨大变革不仅体现在最终的产品形态上,更在于对整个产业链价值的重构。

因此,新能车公司的估值抬升并不全是泡沫,而是他们的估值体系与方法已经发生了质的变化。

一般来说,制造业公司的估值都不高,他们产品的提价能力不如消费品,往往需要因为激烈的竞争而将省出的成本让利给下游,且多为一次性收费;而软件公司往往轻资产,在云计算的发展趋势下,越来越偏SaaS的收费模式,现金流能够源源不断,企业价值得以提升。

苹果就属于“软硬结合”的代表性科技公司,销售iPhone、iPad、Air Pods等硬件产品,利用iOS系统打造的软件生态闭环,通过服务收费,提高用户粘性。

事实上,2019年苹果软件&服务的毛利率超过60%,毛利占比达到30%。

从产品的最终形态上看,特斯拉与苹果很像,销售Model S、Model 3等硬件,通过自动驾驶选装、OTA等方式后续收费。唯一的差别在于苹果并不是自己制造硬件产品,而特斯拉需要自建工厂。

一旦新的商业模式得以确立,并被证明可行,那么特斯拉的估值方式确实需要向类似苹果这样的“科技公司”去靠拢。

其他的造车新势力也是同样:比如蔚来非常重视NIO House与NIO APP上社区的建设,旨在从运营上提高用户粘性;小鹏的X PILOT 3.0自动驾驶辅助系统,从软件到算法全部自研,这才有了比特斯拉NOA路测更优秀的NGP,实现了端到端的数据闭环,从自动驾驶上打造核心竞争力,提高用户粘性。

不论是从销售模式,还是产品特性上,新势力都展现出了与传统车企的巨大差别。

这才是造成新势力估值方式与传统车企不一样的根本原因。

即使是香橼做空蔚来的报告,也给了蔚来近340亿美元的目标市值。这里面的估值方法显然已经和传统车企完全不一样。

回顾历史,当一个行业出现颠覆性的变革者时,新玩家的估值会快速抬升。如果传统玩家没有跟上时代,他们的差距只会越拉越大。

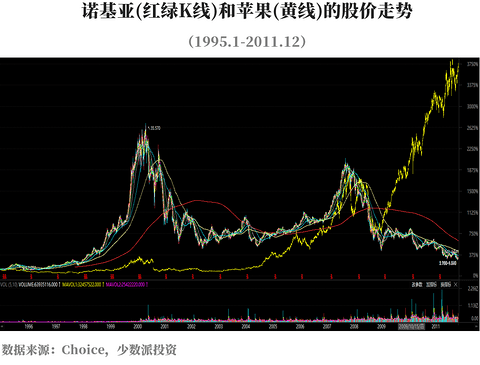

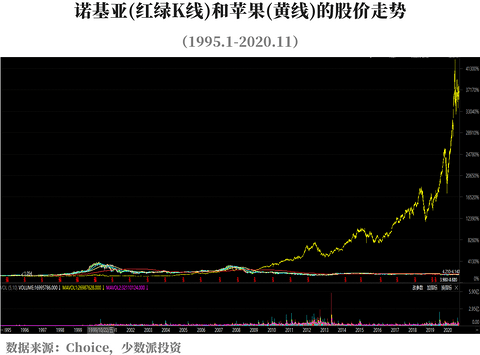

比如下图显示的是苹果与诺基亚的股价走势,苹果在2007年发布初代iPhone,2011年发布iPhone 4S。2009年开始,苹果股价已经开始显示出相对诺基亚的优势。

而拉长周期看,2009年其实只是诺基亚和苹果差距拉大的开始。现在诺基亚的市值还不及苹果的零头。

这次不一样?

也许你会说,苹果已经证明了自己,所以能够给予高估值,但在智能汽车领域,玩家众多,强敌环绕,未来的胜出者还不一定。因此目前给予新势力的估值还是过高,泡沫必将破裂。

诚然,历史的简单对比并不是给予高估值的充分理由。

很多人将现在的新能车行情类比2000年的互联网泡沫,我认为这里面有一定的相似性。主要在于,两段时期都具有宽松的流动性,而这是推升科技股估值抬升的一个重要因素。

1998年下半年美联储三次下调联邦基金目标利率共75个基点,纳指便开始一路攀升。直到2000年2月,纳指在一年半的时间内上涨逾310%。但1999年中,市场开始预期加息,2000年2月美国国债中期收益曲线出现倒挂,之后不久纳指便开始一路狂泻。

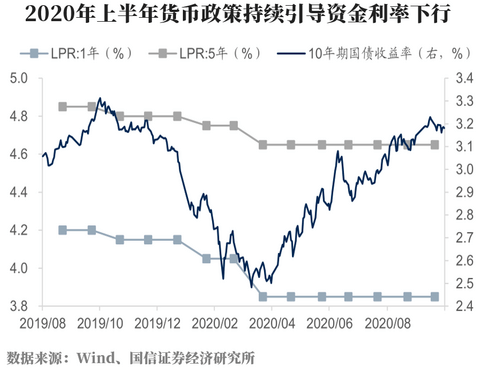

2020年,在新冠疫情爆发后,各国央行都采取了非常规的货币宽松政策,美联储将利率降至零,并推出无限制量化宽松政策,全球流动性极度宽松。中国国内上半年的货币政策也明显宽松,LPR一路下行。

这里面需要谨防,一旦宽松的流动性不在,高估值的科技股可能会面临较大回撤的风险。

霍华德·马克斯在《周期》中也曾说:

“这次不一样”,是投资世界最危险的5个字。

特别是在市场价格走到历史上极端估值水平时就更加危险,可是这个时候说“这次不一样”的人特别多。

变化的是产业环境,是估值体系,不变的是人心和周期。

结语

市场的估值失效了吗?我认为并没有。

历史的规律一直都在,现阶段的高估值只是特定产业环境与宏观环境中的产物而已。要理解这一点,不仅要理解估值,还要理解“市场”是怎么想的。只要这两者不变,估值就大体不变。

回到产品本身,特斯拉和苹果很像,他们都用一个产品重新定义了行业。

诺基亚时代,人们很难想象手机除了打电话、发短信还能做什么,直到苹果出现;3G时代,很多人认为网速已经够用,升级到4G并没有多大必要。

今天的我们再次面临这样的问题:

一辆汽车,除了运送人员货物、导航、听音乐,还能干什么呢?自由驾驶、掌控方向盘的乐趣很大,我为什么一定要自动驾驶呢?

但很可能十年、二十年以后,随着5G、AI的发展,车带给我们的乐趣会超过当前最超前的想象。

我们拭目以待。

来源:少数派投资

作者:王瑞

本文地址:

以上内容转载自少数派投资,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。