自动驾驶出租车临近落地,谁是最大受益者?

离各家设定的自动驾驶落地期限已经越来越接近,无论是 2020 年、2021 年,或者是 2025 年,在车厂或自动驾驶公司公布的商业规划时,绝大多数都有一个附加前提——在自动驾驶出租车或打车服务上率先兑现。

考虑到技术成熟度、经济成本和社会条件多方面的因素,自动驾驶要在私家车上实现大规模商业化仍需要一定时间,有车厂、零配件企业、自动驾驶公司、运营服务商等各方共同协调的自动驾驶打车服务成了这项技术集中落地的关键领域。

与传统私家车、出租车和 Uber 相比,自动驾驶可以大幅降低交通成本,并最终改变个人出行方式。

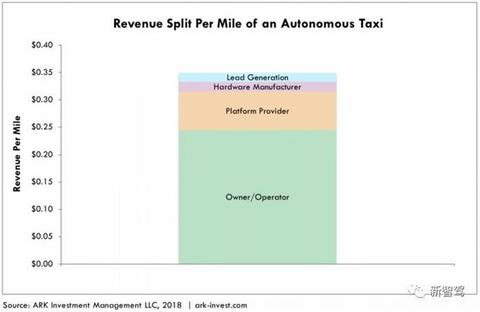

研究机构 Ark Invest 的 Tasha Keeny 预测,到 2030 年,自动驾驶市场规模将达到 10 万亿美元。打车服务作为这项前沿技术“入侵”的首个领域,也会率先赢得其带来的第一波红利,而与服务相关的各家会在此扮演什么角色,谁将成为最大受益者?

Keeny 认为,将有四方可以分割自动驾驶出租车节省下的每英里 0.35 美元收入:平台提供商,数据服务提供商,车厂,运营商。

平台提供商

自动驾驶出租车可为出行服务平台节约每英里 0.07-0.1 美元的支出,高于或相当于今天 Uber 和 Lyft 20% 的收费,具备自动驾驶能力的出行服务平台将显示出比 Uber 和 Lyft 更大的价值,而其可获得的具体收入份额则取决于他们可以多大程度掌控自动驾驶传感器、软件,以及道路环境数据,后者也被视为提高和验证软件的最重要因素。

根据 Ark 的调查,以下厂商、供应商和科技公司很可能成为平台提供商:

谷歌

放弃造车的谷歌将自动驾驶部门单独分拆出来,全力投入自动驾驶系统研发,无论是在测试里程还是车队建设方面,都走在了行业前列。今年 2 月底,Waymo 宣布在公共道路上的自动驾驶测试里程超过 500 万英里,自动驾驶测试车也陆续开进了美国 25 个城市,完成了多种路况和天气状况的路测。

从技术进展上来说,Waymo 的领先度也少有异议。2017 年 11 月,Waymo 成为目前唯一一家完成没有安全员的自动驾驶公司。

在平台运营方面,一方面,与 Uber 反目之后的谷歌重金投资了美国第二大打车平台 Lyft;另一方面,谷歌在 2013 年以 10 亿美元收购了以色列地图公司 Waze,并在此基础上推出了自己的拼车服务。2017 年下半年,Waymo 在凤凰城率先推出了自动驾驶打车服务。

此外,在车队组建上,谷歌与菲亚特·克莱斯勒一直在进行自动驾驶道路测试合作,今年 3 月,前者又豪掷 14 亿美金,向捷豹路虎购下 2 万辆纯电动 SUV I-Pace,其自动驾驶车队进一步扩张。

安波福

为了全力应对智能驾驶未来,2017 年 9 月,美国一级供应商德尔福完成安波福和德尔福科技两家独立公司的分拆,其中安波福由原来的电子与安全和电子/电气架构业务板块组成,着力加速推动主动安全、自动驾驶、提升驾乘体验和互联服务等领域的商业化进程,并提供为实现这些目标所需要的软件、先进计算平台和网络架构等车辆“大脑”与“神经”。

2017 年 5 月,德尔福加入了宝马、英特尔、Mobileye 自动驾驶联盟,目前,安波福正在与 Mobileye 合作开发自动驾驶系统,并计划在 2019 年量产。

2017 年 10 月,德尔福的自动驾驶能力得到一次重要输血——集团以 4.5 亿美元收购了自动驾驶公司 nuTonomy,而后者早前已经在新加坡、波士顿推出了自动驾驶打车服务。

而关于安波福的一个最新消息是,近日,其与 Lyft 达成合作,从 5 月 3 日起,在拉斯维加斯推出自动驾驶打车服务,不过,为了保证行驶安全,车上依然有安全员进行车辆监管。

百度

目前来讲,百度在自动驾驶行业中的角色更倾向于一个技术平台。2017 年 4 月,百度发布开放自动驾驶技术的“阿波罗计划”,成为了自动驾驶领域的“攒局者”。

截至今年 4 月 19 日的 2.5 版本更新,阿波罗平台已经聚集了 100 家合作伙伴,既有比亚迪、江淮、长安、长城、奇瑞等本土汽车厂商,博世、大陆、德尔福等世界一级供应商,也有 Velodyne、禾赛科技、智行者科技等自动驾驶科技公司。

在封闭场地循迹自动驾驶能力、固定车道自动驾驶能力、简单城市路况下的自动驾驶能力基础上,2.5 版本的阿波罗计划可支持限定区域基于视觉的高速自动驾驶功能,其自动驾驶能力也在卡车、巴士、物流车、清扫车、农业机械上得到了广泛利用。

根据目前官方公布的信息,阿波罗 3.0 还将在硬件、车轨、安全方面提供更多开放能力,并完成“阿波龙”低速自动驾驶园区车的量产。

通用

2016 年 3 月,通用收购了自动驾驶公司 Cruise,并“收编”了后者的工程师团队。在自动驾驶商业化上,通用在一众传统车企中算得上激进的一方,它将在 2019 年在美国多个大城市推出自动驾驶打车服务,更表示要在 2025 年将每英里 2-3 美元的打车费用降到 1 美元以下。

通用使用的自动驾驶测试车型是雪佛兰 Bolt,正式投入运营后,汽车将取消方向盘、踏板和油门。

除了在 Cruise 身上花费的 10 亿美元之外,通用还收购了激光雷达公司 Strobe,并希望大幅降低激光雷达成本。

去年 8 月份,通用在旧金山小范围上线了名为“Cruise Anywhere”的自动驾驶打车服务,但只对其内部员工开放。目前,其在旧金山、斯科茨代尔、亚利桑那、密歇根等多地进行着自动驾驶测试。

今年咨询公司 Navigant 发布的一份报告中,在涵盖目标、市场化策略、合作伙伴、量产策略、技术等方面指标的综合排名中,通用的自动驾驶能力居于第一位,但其激进策略仍然招来了很多非议,考虑到其打车服务是在各大城市中心城区展开,2019 年上线的目标的确是个不小的挑战。

日产

日产的计划是在 2020 年将自动驾驶出租车服务商业化,并在 2022 年实现特定城市的完全自动驾驶功能。

2017 年 1 月,日产与日本著名游戏制作商 DeNA 开始合作进行自动驾驶能力开发,后者也在日本提供自动驾驶巴士和配送服务;今年 3 月,双方发布新品牌 Easy Ride,通过专属应用程序提供目的地设定、车辆呼叫、车费支付的一站式出行解决方案。

另外,日产在新一代聆风上搭载了半自动驾驶系统 ProPilot,按照规划,ProPilot 只是日产的第一阶段目标,即实现高速公路上的自动驾驶功能;第二步,日产将引入多条高速公路进行测试;第三步则会将研发成果引入城市环境;最后一个阶段是实现真正的无人驾驶。

为了吸取特斯拉的教训,日产一直不忘提醒用户,ProPilot 是驾驶辅助系统,而非真正的自动驾驶系统,进入美国市场后,日产还特地将 ProPilot 的名称更为了 ProPilot Assist。

特斯拉

马斯克曾表示,要在 2019 年将 Autopilot 的辅助驾驶功能升级到 L5 水平,并曾宣称要在 2017 年完成横穿美国大陆的没有驾驶员的完全自动驾驶测试,但事实如众人所见,横穿大陆的计划不了了之,关于 Autopilot 的豪言究竟能不能兑现还未可知。

而另一方面,特斯拉近期的自动驾驶事故也让其路途更蒙一层寒霜。

在平台运营方面,2017 年初,特斯拉提出了 Tesla Network 计划,根据马斯克的描述,当全自动驾驶汽车拿到执照正式上路后,用户可在任何地方召唤自家的特斯拉;并且,除了自己使用车辆,用户还可以加入特斯拉共享车队,届时只需在手机端点击一个按钮,特斯拉就会把车主的车添加到被叫车队里,车主也可靠共享车辆为自己赢得获取收入。

如马斯克所说,“未来任何人都能拥有一辆特斯拉。”不过,Tesla Network 至今还未见落地。

丰田

即使是与众多传统车企相比,丰田的自动驾驶步伐也要稳妥许多,丰田研究院 CEO Gill Pratt 博士曾公开否定多家车企激进的 L4、L5 规划,并直言“没有哪家公司的自动驾驶技术接近这一级别”、“要实现大部分车辆配备 L4 或 L5 自动驾驶技术,可能还需要几十年时间”。3 月 Uber 致死事件后,丰田也马上叫停了所有自动驾驶测试。

丰田的规划是在 2020 年推出具备高速公路自动驾驶功能的汽车。今年的 CES 上,丰田展出了搭载丰田 3.0 自动驾驶系统的雷克萨斯原型车,今年 3 月,又与爱信精机、电装在东京成立了丰田研究院高级研发公司(TRI-AD),三方将共同投资超过 3000 亿日元(约合 28.37 亿美元),招纳近 1000 名员工,全力投入自动驾驶软件研发。

最早,丰田与 Uber 一直有打车合作,今年 3 月份,丰田联合日本打车服务平台 JapanTaxi、日本电信公司 KDDI 株式会社和咨询公司埃森哲,研发了一个出租车调度支持系统,其可将出租车服务日志数据、基于位置的用户数据结合起来,预测出租车服务需求,准确率高达 94.1%。目前,该项目已在东京市区开始了试点。

数据服务提供商

未来 5% 的自动驾驶出租车收入,约每英里 0.02 美元,可能会被数据服务提供商获得,潜在的公司包括:

亚马逊、百度、腾讯、阿里巴巴、谷歌、苹果的 AI 语音助手

语音交互是人机交互的重要部分,亚马逊的 Alexa,苹果的 Siri,谷歌的 Assistant 等都是重要的语音交互工具,如福特、宝马,已经接入了亚马逊的语音助手,起亚、现代也接入了谷歌的语音助手,阿里旗下的斑马智行也推出了斑马语音交互系统。语音助手可与出行之外的众多服务场景连接,也因此蕴藏着相当可观的商业空间。

百度、谷歌、苹果的地图应用

对自动驾驶来说,传统的路线地图已经失去其固有功能,谷歌、百度等都已在高精地图方面投入多时,而苹果近阶段也申请了不少高精地图专利,未来高精地图将成为决定自动驾驶能力的重要因素。

滴滴

3000 万司机,3 亿乘客,2200 万日订单,日生成数据 120 T,这是截至 2017 年 9 月滴滴的运营数据,仅从这组数据,也可看出这家出行平台在未来出行领域蕴藏的强大势能。

在《财经》的专访中,程维分享了滴滴的三大战略:一是国际化,构建全球最大的一站式出行平台。二是推动共享新能源汽车和配套的服务体系。未来人们不用再拥有汽车,滴滴将作为整个城市的汽车运营商。三是智慧交通和无人驾驶。

在明确无人驾驶领域的竞争只有第一名和第二名时,程维也列举了滴滴的优势:“一是商业化。十年之内,无人车卖给普通消费者是很难的,因为无人驾驶要在特定道路和环境才可能实现;二是数据,滴滴有 2100 万辆车,而百度、Tesla 都没有如此大规模的车队去帮它 collecting data。”

今年 4 月 24 日,滴滴与 31 家汽车产业链企业成立“洪流联盟”, 成立汽车运营商平台,北汽、博世、比亚迪、宁德时代、长安汽车、奇瑞、联通智网、车和家、大陆集团、东风、东风悦达起亚、一汽、广汽、吉利、汉腾、华泰、江淮、零跑汽车、四维图新、国能NEVS、雷诺-日产-三菱、上汽乘用车、时空电动、桑德集团、富电集团、特来电、丰田、大众汽车集团(中国)、威马汽车、蓥石汽车、众泰共 31 家来自汽车制造、零配件制造、新能源、数字地图、车联网的企业成为首批洪流联盟成员。

Lyft

得益于竞争对手 Uber 的“内忧外患”,2016 年还在到处寻找买家的 Lyft,在第二年便完成了命运反转,没有与 Uber 建交的车企和科技公司几乎都成了 Lyft 的伙伴,包括其投资方谷歌,自动驾驶公司 nuTonomy、Drive.ai,也有通用、福特、捷豹路虎等传统车企。

与各家合作的同时,Lyft 也成立了自己的自动驾驶实验室,进行独立的技术研发。

早在 2016 年,Lyft 就宣布要与通用共同上线自动驾驶打车服务,之后,又与 nuTonomy 在波士顿、与 Drive.ai 在湾区,合作推出了同类服务,现在,Lyft 与安波福的自动驾驶出租车也已经在拉斯维加斯上线。

Uber

Uber 的自动驾驶路途可谓一波三折,这家出行公司 2017 年一年几乎都困于性骚扰丑闻、管理层更换的混乱中,刚刚摆脱了谷歌的专利诉讼,最近的无人驾驶致死事故又让其成为众矢之的,目前,Uber 已经暂停了所有自动驾驶路测。在本土忍受竞争对手 Lyft 逆流而上的同时,今年 3 月份,在国际市场上被步步紧逼的 Uber 也向竞争对手出售了东南亚业务。

不过,Uber 仍是美国本土市场份额最大的出行服务商,手里握有最大量的出行数据,虽然在收购自动驾驶卡车公司 Otto 方面走了险棋,但也有着丰富的技术积淀,这些仍可作为其应对自动驾驶未来的重要筹码。

车厂和供应商

今天,汽车制造商在前期的硬件销售上平均每英里可以挣到 0.01 美元,他们会在自动驾驶出租车和前期销售方面获得同样的收入,经常性收入减少和出租车应用增长也将同步发生。

如果仅靠前期销售获利,那对他们来说,自动驾驶带来的影响好坏掺半,因为自动驾驶出租车很可能取代私家车,导致发达国家汽车销量减少,发展中国家销量增长放缓。不过,车厂也非常有可能在自动驾驶领域赢得主导权,进而巩固自己的市场。而同样,关键的零配件企业也不容忽视。

在此,Ark 列举的可能赢家除了通用、日产、丰田、特斯拉、比亚迪,还有菲亚特·克莱斯勒、麦格纳、英伟达、松下。

菲亚特·克莱斯勒

克莱斯勒最为人熟知的自动驾驶动作是与 Waymo 的合作,在与捷豹牵手之前,Waymo 的自动驾驶车辆多采购自克莱斯勒。虽然克莱斯勒自己也在研发自动驾驶技术,但其扮演的主要角色还是整合自动驾驶能力的采购商。同时,克莱斯勒也是宝马、英特尔、Mobileye 自动驾驶联盟成员之一。

麦格纳

麦格纳开发了 MAX4 自动驾驶平台,其目标是实现 L4 的自动驾驶功能。去年年中,麦格纳与大陆合作完成了从美国到加拿大的 L3 自动驾驶跨国路测;2017 年 10 月份,麦格纳也加入了宝马、英特尔、Mobileye 联盟,与后者共同进行自动驾驶平台开发;同时,麦格纳还投资了 Innoviz 和 LeddarTech 两家激光雷达公司。

英伟达

英伟达在自动驾驶行业伙伴众多,丰田、特斯拉、奔驰、大众、沃尔沃、采埃孚、海拉等厂商和一级供应商均与其站在同一阵营,NVIDIA DRIVE 作为全栈式的自动驾驶平台,为诸多车企和自动驾驶公司提供了计算支持。

另外,英伟达也和大陆达成了合作,将在 2021 年推出从底层到上层的自动驾驶系统,涵盖从 L2 自动化功能到无需装载方向盘或踏板的 L5 完全自动驾驶功能。

松下

在汽车领域,松下最为人熟悉的一项角色是特斯拉的电池供应商,而其也有自己的自动驾驶规划,即在 2022 年推出自动驾驶系统,利用自身在电视机和相机领域的专利,逐步实现中低速自动驾驶,以及自主泊车功能。

目前,松下的车载业务涵盖了汽车新能源、驾驶辅助系统、车载信息娱乐系统、ECU 等层面,同时,其也在与北汽进行自动驾驶技术研发,并预计在两年内落地。

自动驾驶出租车所有者或运营商

自动驾驶出租车所有者或运营商很可能赢得自动驾驶出租车收入的最大份额,这其中包括汽车所有者,也包括各类车队的拥有者,如:全美汽车租赁、安飞士租车、出租车联盟、特斯拉车主。

特斯拉是唯一一个在在售车型中配备了完全自动驾驶必要的硬件的汽车厂商,安飞士租车与全美汽车租赁都已和谷歌达成自动驾驶车队的服务合作。

总结

自动驾驶出租车所有者和运营商应该会是自动驾驶出租车发展中的最大获利方,但其利润也可能最低,因为车辆购买和维护都需要高额成本。相对来说,平台提供商也许能赢得最大利润,之后是数据服务提供商,高附加值的零配件供应商,车厂和出租车所有者或运营商。

来源:新智驾

本文地址:

以上内容转载自新智驾,目的在于传播更多信息,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。