此刻,特斯拉值得买吗?

特约作者 吕喜悦

2025 年 6 月,特斯拉在德州试运营的 Robotaxi(自动驾驶出租车)引发行业震动 —— 一支 Model Y 车队实现 “无司机、仅副驾安全监控员” 的载客服务,甚至完成了 15 英里的全程无人交付。马斯克将其称为 “自动驾驶的 GPT 时刻”,视作十年技术攻坚的里程碑。

然而这场 “突破” 并未如预期般推高股价,特斯拉股价在短暂冲高至 348 美元后回落至 320 美元附近。

一边是头号支持者方舟资本(ARK Invest)创始人凯茜・伍德(下称木头姐)的豪赌—— 她连续加仓特斯拉,预言其 2029 年市值将达 10 万亿美元;另一边是市场对其业绩下滑、技术风险与政策阻力的担忧。

那么,特斯拉现在究竟值不值得买?

▍一个价值10万亿美元的梦

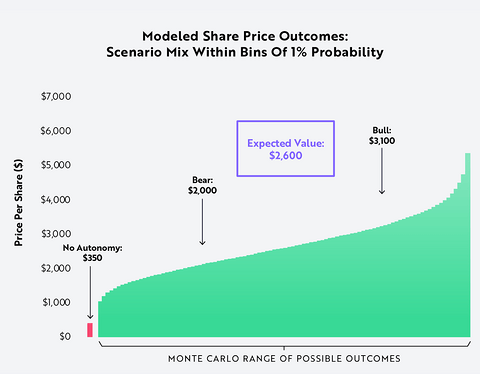

在木头姐的估值模型中,若特斯拉2029年的股价涨为 $2600(市值可达10万亿美元),则其总营收的90%将由 Robotaxi 贡献,电动汽车销售的收入仅占10%。 而目前,电动汽车销售收入占74%,剩余的26% 来自储能与其他业务。

众所周知,木头姐作为特斯拉最早,也是最坚定的投资者,早在2018年算过一笔账:“全球网约车市场每年的里程数为10万亿英里。如果按照 Uber 收费标准,每英里约收2美元, 那么只要特斯拉 Robotaxi 占据10%的市场份额,每年也将产生 2000 亿美元的收入。”

如今,这个预测更加大胆。根据ARK 披露,Robotaxi的市场规模将在未来5到10年内达到8万亿到10万亿美元。

这意味着特斯拉的核心逻辑已从 “车企” 转向 “软件服务平台”—— 正如马斯克所言,“汽车是带轮子的机器人,硬件是载体,软件才是引擎”。

按照 ARK 的测算,全球网约车市场年里程达 10 万亿英里,若特斯拉占据 10% 份额,按每英里 0.3-0.4 美元计费,年营收可达 2000 亿美元。特斯拉计划 2025 年底将 Robotaxi 车队扩展至 “数千辆”,2026 年量产专用车型 Cybercab(成本控制在 3 万美元内),逐步实现 “1 人监督 100 辆车” 的远程模式。

然而,市场对这一构想充满疑虑。试运营期间,Robotaxi 出现无预警急刹、横穿双黄线甚至轻微碰撞等事故,暴露了 FSD(完全自动驾驶)技术的不成熟。更有人质疑测试场景 “精心挑选”,与已实现盈利的 Waymo 相比,“如同在儿童泳池嬉戏”。而特斯拉对其技术细节也一直保持着沉默。

除了技术难题,Robotaxi 要面对的还有各城市的监管态度。德州一位议员莎拉·埃克哈特认为,Robotaxi 车上的“安全监督员”是特斯拉迫于立法者的压力所做的妥协。同样,不使用无方向盘的 Robotaxi 专用车型 Cybercab 而使用 Model Y,也是因为法规的要求。

马斯克之后发帖回应:“Robotaxi 将在一两个月内扩大地理围栏、移除安全员监督员,实现远程监督模式,最终由一个人监督100辆车。”

这些问题注定短期内无法证伪,10万亿美元估值是梦还是真,市场还没有给出明确看法。

▍木头姐重仓赌上去了

同时,特斯拉的短期基本面也难以支撑乐观预期。2025 年第二季度财报显示,其交付量 38.4 万辆,同比下降 13.5%;营收 225 亿美元,同比下滑 12%;每股收益(EPS)0.33 美元,同比下滑 23%。多重压力交织:电动汽车市场竞争白热化,价格战挤压利润;马斯克与美国政府的关系波动,叠加关税政策导致原材料供应链受阻,均对营收和利润形成压制。

但木头姐对此 “视而不见”。根据伍德每日 ETF 交易记录,7月11日,她旗下的两只 ETF 基金 ARKK 和 ARKW ,总计买入近 6 万股 TSLA 股票,价值约1850万美元;7月15日,这两只基金再次购入约11.54万股,价值超3500万美元。GuruFocus 等财经平台指出,这已是伍德7月第三次加仓。

而伍德7月三次加仓就是为了将特斯拉在基金配置中的份额拉到近10%。此前约为7.57%。

她坚信,质疑特斯拉的人 “如同 19 世纪质疑电力的马车制造商”,技术革命的价值终将超越短期波动。

市场的分歧本质上是 “短期业绩” 与 “长期叙事” 的博弈:悲观者聚焦当前的交付下滑与竞争压力,乐观者则押注 Robotaxi 重构商业逻辑后的爆发潜力。

▍擎天柱,30万亿?有人信吗?

更夸张的是擎天柱。 7 月,马斯克在访谈中称人形机器人擎天柱(Optimus)是特斯拉 “最伟大的产品”,重要性超越 FSD 和 Robotaxi。他预言,擎天柱的潜在需求可达 200 亿 - 500 亿台,若年产能 10 亿台、每台成本 3 万美元,年收入将达 30 万亿美元 —— 这一数字甚至未被纳入 ARK 的 10 万亿估值模型,好像木头姐现在也不太敢相信。

按照规划,擎天柱第三版将在 2026 年大规模生产,初期应用于高危环境作业或为残障人士提供护理,远期目标是 2040 年全球数量超过人类。马斯克强调,AI 技术是支撑这一构想的核心,其发展如同 “超音速海啸”,将重塑全球劳动力市场,而脑机接口、SpaceX 星舰等项目则共同构成 “多行星文明” 的蓝图。

这一战略转向进一步模糊了特斯拉的估值边界 —— 从汽车制造商到自动驾驶服务商,再到机器人巨头,其价值锚点不断向 “远未来” 迁移。但现实是,擎天柱仍处于研发阶段,量产能力与商业化路径均未可知,30 万亿美元的收入预测更像是基于技术信仰的推演。

特斯拉是否值得买入,取决于投资者对 “技术落地速度” 与 “市场耐心” 的判断。对于风险承受能力强、着眼长期的投资者,特斯拉的 AI 生态(FSD+Robotaxi + 擎天柱)代表了下一代生产力革命的可能路径;而对于偏好确定性的投资者,当前的业绩下滑与估值泡沫仍是不可忽视的风险。正如市场所言:“买特斯拉,买的不是现在的汽车,而是对马斯克‘疯狂构想’能否成真的信仰。”

我们没有多少日子会像今天这么迷茫和仓惶,同样,也没有多少日子会像今天这样昂扬。2025年的夏天转瞬即逝,但它一定会留在历史上。此刻的你,到底相信什么?