三季度韩国电池企业的盈利

今年全球经济都不太好,LG化学和SDI都发布了Q3的业绩情况,来看一看。

LG化学

LG化学Q3的销售额同比增长1.6%至7.3万亿韩元;营业利润同比下降37%至3803亿韩元,环比增长42%;净利润为1372亿韩元。受整体的影响,从LG化学整个公司来说在韩国企业业绩下降的状态下,是很正常的。

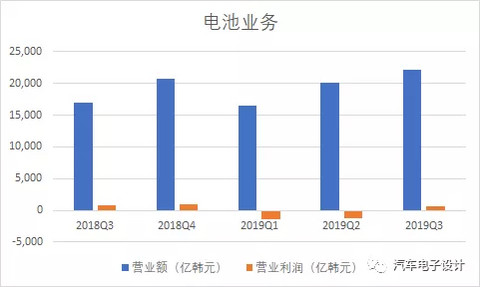

Q3的电池业务销售额为2.2万亿韩元(约132.5亿人民币),营业利润为712亿韩元(约4.3亿人民币),目前1-9月总的电池销售额为5.869万亿韩元,离LG之前的2019年10万亿韩元的目标还有近4.131万亿,这个缺口很难在下个季度补上来,从总的营业利润来看,亏损2047亿韩元。

在利润的问题上,目前能看到的报告主要有这么几点:

a)今年LG化学在本国的ESS业务上亏了大钱,一次性支出比较高,根据评估光是这块损失1000亿韩元;目前还没有看到韩国本国的储能ESS业务有恢复,之前三星在改造模组和系统设计也是希望能把这块的影响降下来。

b)欧洲需求的增加,但是欧洲的工厂的产能没上来

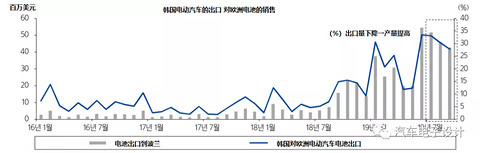

在韩国的证券报告里面,有一张统计是根据韩国电池往波兰和欧洲的电池量来评估波兰的电池的产量。目前来看,波兰的产能上的很慢。

The biggest factors were the disruption in mass production plans at its EV battery plant in Poland

thelec.kr

这个问题一方面限制了今年大众在保时捷、奥迪和大众品牌上的产量准备,另一方面也限制2020年的上量过程,从三星在匈牙利建立电池厂,到LG Chem过去,可能韩国的电池产业没办法把熟练的工人搬到欧洲去干活。我很好奇到时候CATL在德国如何解决人手问题。

c)Koreaherald 的说法,Q3的利润主要是通过储能ESS系统在海外销售的增长,2019年海外的销售额比去年增长了50%。

从目前来看,LG化学Q4主要看在中国的工厂供应特斯拉的情况,上量的情况怎么样。有国内的分析师通过隔膜厂家的毛利情况判断LG在国内的生产准备,从上下游的利润情况推断这种方法很有意思。

SDI

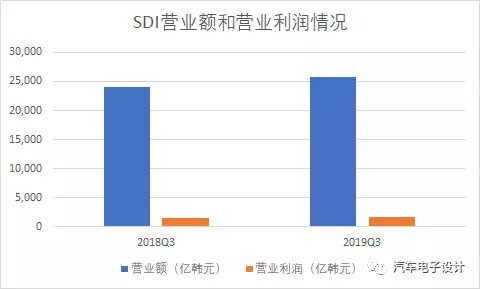

SDI的情况是第三季度营业额为25679亿韩元,营业利润1660亿韩元。电池业务的销售额为1.95万亿韩元,比去年同期增长了1.5%,没有太多的惊喜。

从Q3的实际情况来看:

a)SDI大电芯的需求在欧洲车企的拉动下有增长,主要是PHEV电芯需求,目前SDI的最大的问题在欧洲车企新的BEV项目上几乎没有太多的收获(今年能拿出来说的是三星SDI为Akasol供应商用车电芯和模组)

b)SDI 在ESS上面目前也在寻求出货量,这个季度出货有恢复,下个季度通过前几天宣布的防火系统可以推一推(ESS equipped with fire-safe system to be launched, overseas sales growth to sustain mainly in US & AU)

c)三星的小电池业务,目前受到了国内企业的竞争,加上在特斯拉中国的需求上没拿到使得需求变弱;三星手机的量慢慢下来也会影响SDI的小电池出货量。

最后SK创新在10月30日发布业绩,不过由于出货量较小,目前锂电池业务的状态比较难推测。

小结:韩国电池企业在这波下行经济周期里面态度还是分化的,两家比起国内龙头的赚钱能力还是差远了,第三季度比亚迪的净利下滑也很吓人。