Vol.1 磷酸铁锂:只要价格够低,有点缺陷也很香

有这样一种电池,他成本低、性价比高,应用广泛,曾经是电动车上独一无二的王者,但是由于材料本身的原因,逐渐被一种电压更高、能量密度更高的电池取代,虽然增长放缓,但是它价格优势一直没被人遗忘,他就是。。。。。

铅酸电池!

不对,走错片场了。其实我想说的是今天的主角——磷酸铁锂电池。本文将简述它的诞生、发展、波折以及磷酸铁锂电池如何在2020年变得“真香”。

磷酸铁锂电池是指正极材料使用磷酸铁锂(LiMPO4)的锂离子电池,简称LFP,具有成本较低、安全性好、循环寿命长等优点。图片:国轩高科LFP电池

起源:锂电之父的卓越贡献

第一颗LFP电池诞生于1997年,由被称为“锂电之父”的美国科学家John B. Goodenough(获得2019年诺贝尔化学奖)发明。

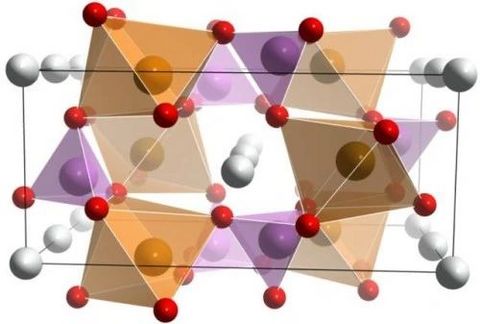

LFP的晶体结构中,铁与氧组成Fe06八面体,磷与氧组成PO4四面体,这些八面体与六面体按照一定规则构成骨架,形成Z字型的链状结构,而锂原子则占据空间骨架中所构成的空位。上图白色代表锂原子,红色代表氧原子,紫色代表磷原子,黄色代表铁原子。

LFP电池的诞生,解决了当时主流的钴酸锂电池层状结构容易崩塌导致的性能衰减问题,和钴元素价格高昂导致的成本问题。稳定性更好、成本更低的LFP电池一经问世,迅速吸引了产业界的注意,并很快成为主流电池之一。成立于2001年的A123 Systems公司依靠LFP电池一度成为全球新能源汽车产业的标杆企业,不仅得到了美国政府的大量资助,还与通用、菲斯克、宝马等主流汽车厂建立了供应合同关系。

但由于当时新能源汽车市场有限、创新技术代价高昂风险巨大等原因,A123最终于2012年申请破产,并于2013年被中国万向集团收购,取了个颇具幽默感的新名称B456。图片:电池中国

发展:中国的异军突起

中国诸多产业的发展,离不开政策这只“有形的手”。2009年元月,科技部、财政部、发改委、工业和信息化部召开“十城千辆节能与新能源汽车示范推广应用工程”会议,正式拉开中国新能源汽车产业发展的序幕。

“十城千辆工程”主要内容是,通过提供财政补贴,计划用3年左右的时间,每年发展10个城市,每个城市推出1000辆新能源汽车开展示范运行。

在当时,LFP电池几乎是当时唯一的选择。尤其是面向公交、客车、出租等运营车辆,因其安全性高、成本低等优势,LFP电池迅速占领市场。得益于高额的财政补贴和巨大的市场需求,以比亚迪为首的一大批LFP电池厂家得到高速发展。

正是由于LFP电池的巨大成功,比亚迪顺势切入新能源汽车制造,并于2015年登顶全球新能源汽车销量冠军宝座,稳坐四年,直到2019年才被特斯拉给抢走。

坎坷:从主导市场到被边缘化

情况在2015年发生了变化。

当年5月,国务院发布《中国制造2025》,明确提出到2020年,我国动力电池要达到能量密度300Wh/kg,2025年达到400wh/kg,到2030年达到500wh/kg。同年年底,科技部发布的《电池单体能量密度≥300Wh/kg。

这就意味着,能量密度作为进入新能源汽车推荐目录、获得财政补贴的重要指标。LFP由于自身材料特性的缘故,能量密度相对稍低。在当时看来,LFP要达到300Wh/kg基本无望。即使是到今年2月,国轩高科才宣布其LFP单体能量密度实验阶段突破200Wh/kg。国家对能量密度的导向直接反映在补贴政策上。

在2017年,绝大部分电池厂LFP只能做到90-120Wh/kg区间,而三元电池则可以轻松超过120Wh/kg,获得1.1倍的补贴奖励。图片:高工锂电

除了补贴政策的直接影响,市场对新能源汽车续航里程的要求提升,也是导致LFP没落的原因之一。要想在有限的汽车底盘中塞入足够容量的电池,使用LFP似乎无法达到。

因此,能量密度低带来的劣势使得LFP在2017年被能量密度更高的三元锂电池在市场份额上超越,并迅速拉大差距。即使是靠LFP起家的比亚迪,也不得不在2017年大规模转投三元。

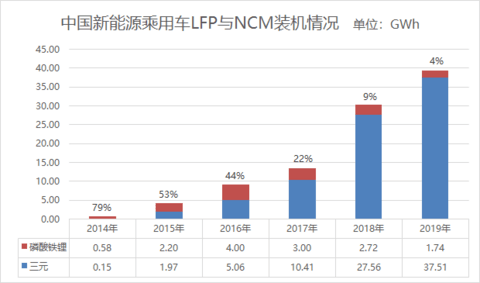

新能源乘用车领域,LFP更是在16年就被三元超越,装机份额从14年的79%持续下降到19年的4%。数据来源:GGII

转机:值得重新审视的未来

LFP并非就此退出历史舞台。

早在2016年,工信部就曾因安全性考虑禁止新能源客车配套三元锂电池。而在2019年,多起新能源汽车自燃事件也令市场对三元锂电池的多了一份质疑。热控制更好的LFP,安全性上会略胜一筹。

当然,价格上的竞争力和技术的突破性进展,才是LFP重回大众视野的主要原因。随着补贴的退坡,补贴对车企的影响逐渐减少。车企需要对性能和价格进行平衡,毕竟车企面临的降本压力巨大。根据欧阳明高在今年电动汽车百人会上预测的数据,目前电池系统成本是LFP是0.6元/Wh,三元是1元/Wh。以一台60kWh的乘用车计算,两者相差2.4万,成本差距巨大。

另一方面,技术上的突破也为LFP带来了竞争力。国轩宣称其最新的LFP能量密度单体达200Wh/kg、系统可达140Wh/kg,已和目前的三元532、622体系接近。比亚迪最新的刀片电池技术,可将LFP体积密度提升50%,成本下降20~30%,并于今年7月新上市的车型量产使用。宁德时代的LFP+CTP技术,则预计可降低成本40%。

2019年10月,宁德时代和大众(拉美)卡客车公司达成长期合作协议,宁德时代将与2020年向合作伙伴提供商用车专用的全新标准电池包,该电池包将使用的全新CTP技术,系统能量密度提升至160Wh/kg。图片:电车之家

作为春江鸭的电池厂,估计最能感受车企和市场的需求。进入2020年,《新能源汽车推广应用推荐车型目录》中配套LFP电池的新能源乘用车明显增多。LFP或迎来新的发展机会。目前LFP主要配套于乘用车中的A00和A级,未来预计会继续向上探索,配套续航要求400km以下的车型。

雷诺TwingoZE是和Smart共享相同平台的产品,使用LG三元电池,22kWh,重164kg,城市工况续航250km。随着平台设计主导权转移到吉利,如果后续切换至LFP,成本和循环寿命都能得到改善。图片:汽车电子设计

除此以外,LFP另一个历史性的机遇当属储能电池的大发展。如基站储能由于铅酸电池替代和5G基站新需求,LFP电池需求旺盛。中国铁塔从2015年开始进行锂电池替换铅酸电池,截至18年已在全国31个省市12万个基站使用了锂电池1.5GWh。据GGII预计,中国5G基站的锂电池需求量达155GWh以上。

近日,中国移动发布了一则1.9GWh、最高限价25.08亿元的采购大单,每瓦时电池价格约1.2元。3月11日中国铁塔也发布了预估2GWh的LFP储能采购公告,无最高限价。两大巨头再次点燃了储能LFP市场。

激荡2020

进入2020年,跟踪A股锂电板块的人估计充分体验到过山车的刺激。

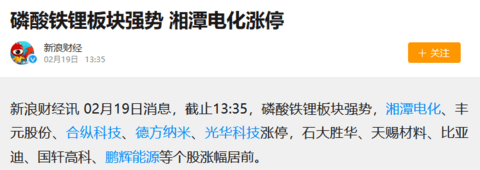

2月18日午间一则关于特斯拉将采用“无钴”电池的消息引爆了行业,号称接近消息源的人称特斯拉的无钴电池就是LFP,德方纳米、丰元股份、湘潭电化等LFP概念股19、20日连续两天涨停。

特斯拉计划配套无钴电池,股民们立马凭借“想象力"强势拉升LFP板块。图片:新浪财经

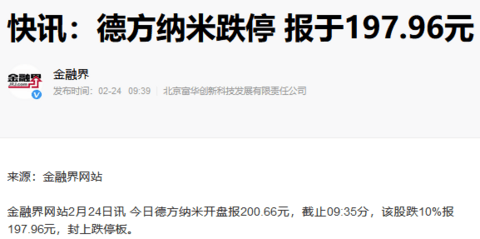

可惜好景不长,特斯拉官方通过一条抖音回应称:“无钴,不一定是磷酸铁锂”,立马使德方纳米在24日开盘后快速跌停,丰元股份、湘潭电化也应声大跌。空欢喜一场。

在随后的3个交易日,德方纳米累计跌幅23%,LFP板块也大幅下跌。图片:金融界

特斯拉牵动着业界的神经。但其实也不是毫无收获。经过这么一折腾,LFP关注度大大提升。虽然特斯拉说不一定是LFP,也没说一定不是LFP啊。

人总是要有梦想,万一实现了呢?