新基建:充电行业新一轮国进民退

1

背景

我们在说当前充电行业处境之前,先梳理下以前是什么样,概括如下:

投入大,回报周期长,且竞争激烈,普遍盈利难。

集中与分散共存,从全国到地方头部运营商数量占比大,中小运营商众多但运营质量参差不齐。

以网约、公交、出租、物流等运营车辆为主要客户,私人用户为辅。

供需关系不平衡,为抢客户价格战轮番打起,收益进一步减少,真正优质的场站不多。

年后疫情的传播打乱了很多人的节奏,谁都没想到影响会如此广泛和深远,尤其在年后的2月份,我们先来看看充电行业现在的处境怎么样。

2

疫情下的充电行业

一、充电订单下滑严重,预计5-6月逐步恢复

疫情发生时正值年关,很多城市员工回老家,充电客户业务本来就要大幅萎缩。加之疫情突发蔓延全国, 各地封城管控严厉,出行大幅减少,尤其是网约车运营大幅停摆,对充电行业影响尤其大,种种不利叠加影响。

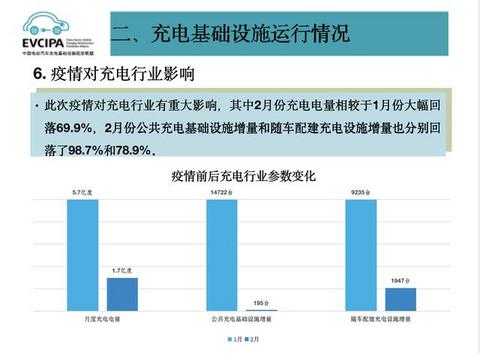

笔者调研了几家地方龙头的运营商,2月份大部分企业充电订单直接腰斩,甚至仅剩下1-2成。各家均表示,预计5-6月份才能恢复去年的运营水平。更直接的数据来自充电联盟2月报,据其统计,2月全国充电量比1月下降69.9%。

资料来源:中国充电促进联盟

二、现金流紧张,部分企业已到生死关头

没有订单就没有现金流,谁的家底厚,谁就能熬过去。场地租金得交,员工工资得发,场站要不要关闭下线?不关就产生电损维护。有贷款的还得还贷款,1-2个星期还好,可如果是1-2个月,甚至更长时间,很多运营商就面临生死考验。目前已经有运营商开始寻找买家,打算售卖充电场站。

三、新建增速放缓,投资趋于更加保守

资金如此紧张,本来用于扩张的钱也要精打细算了,毕竟现在活下去才是最重要的。

从中国充电促进联盟公布的2月份行业数据看,2月仅新增公共充电桩195根,基本处于停滞状态。更核心的原因在于,充电行业属于下游末端配套,没有车辆销售和运行,哪来的充电市场?车市的表现也直接影响充电行业的投资信心,而根据乘联会发布数据,1-2月新能源乘用车累计销量仅有5.2万台,同比下降64%。在没有政策刺激的情况下,今年新能源车市大概率将不如去年。

3

可能变化

说了现状,我们再来看看充电行业今年会有什么变化。

一、政策刺激消费,增强市场信心

这里提的政策主要指的是车市政策,除中央发布全国性政策外,一些地区已经出台了相关的地方性政策,如佛山、广州、长沙、湘潭等。汽车是个大产业,相关上下游产业链条极长,对于国民经济至关重要,只有刺激车辆销售才能带动产业链复苏,充电行业也是其中一环。

对于充电行业的政策,此前很多地方已经有了建设和运营补贴政策。此番即使有新基建的光环加持下,也大概率不会有什么强刺激,但一些地方政府可能会提供资金扶持,放宽管控,鼓励投资等软性政策。

二、加速行业洗牌,有人倒闭有人扩张

充电行业本就在洗牌之中,疫情之下因为现金流问题,反而会加速。很多中小微运营商无异于雪上加霜,面临生死难题。疫情只是暂时的,市场肯定会恢复和发展,基于这样判断,要进入或扩张的人,此时就是最好的时机。

三、充电市场增速不如预期,谁买谁用成关键

公共充电行业主要收入还是来自充电订单,都是谁在充电呢?这里一般分为个人自用的私家车和作为生产工具的运营车辆。我们称之为C端用户和B端用户,而B端用户主要以网约车、公交出租、物流环卫等车辆为主,充电行业的订单大头主要来自于B端用户。

我们先来看一组数据,2019年新能源汽车产销分别完成124.2万辆和120.6万辆,其中新能源乘用车全年累计完成销售86.2万辆,有超过30%注册上牌登记为运营车辆。这30%中大部分是网约车。此外,登记注册在个人名下的很多车辆,实际也还是网约车。网约车无疑是充电市场的主力军。

2020年开局,受疫情影响,各地的网约车市场还未恢复。不管滴滴也好还是下面的车管公司也好,大家日子都不好过,今年还会有那么多的运营车辆吗?而即使会有新增网约车辆,首先也会被滴滴旗下的小桔充电平台先分一杯羹,剩下的才会流到公共充电市场。

早期B端用户好推广,但市场空间有限,而C端用户刚好相反,行业普遍认为充电市场将来必定会是与今天相反的局面,变成C端用户为主。根据充电联盟数据,有接近70%的用户配建了私人充电桩,这部分用户一年到头在外充电的次数屈指可数。另外值得我们关注的是,特斯拉在国产之后的销量数据表现异军突起。但由于特斯拉自有的超级充电站,这部分车主在外部充电站并不频繁。因此在整体大环境不好情况下,C端用户也无法为充电市场带来强刺激,并且1-2年内都不会。

四、新基建,又一轮国进民退

自从将充电桩建设纳入新基建之后,行业就像打了鸡血一样,各种利好广告文章铺天盖地。

国家电网曾经是中国最大充电运营商

但是,经历了充电行业狂飙突进的人们,对2017年之后的减速也同样记忆犹新。对于充电,资本已经回归理性,他们非常清楚充电行业就是新能源汽车的配套产业。而车市下滑必定影响充电行业的资本投入。

民营企业搞充电盈利难,而充电又带有准公共用品性质,谁来响应新基建的任务呢?

此时国企央企,地方的城投、交投、建投正摩拳擦掌,而最受关注的当属电网公司。

3月16日,在国网党组会议上,董事长毛伟明强调,要加快研究推动新能源汽车充电桩建设。近日国网电动、南网电动,也纷纷开始寻找新基建合伙人,推出各种各样的合作模式。相信这只是电网动作的冰山一角,接下来我们且看其动作。

4

应对之策

面对今年的这种特殊情况,我们可以有什么应对措施呢?

一、盘点资源,认清自己

首先盘点一下家底,看看能撑多长时间,以及问问自己是不是愿意继续从事充电行业。其实这个问题不应该是危机时才问,而是刚开始就要反复问自己。

第二,疫情总会过去,市场总会好转,要想清楚当地供需关系如何,自身有什么优势。

最后,对于决定离场的找买家果断卖身离场;对于新进入者,此时也许是个好机会,收购兼并一些好资产;对于继续看好的,做好最小化成本生存的准备,毕竟活下去才有机会。

二、练内功,降本增效

危机时刻正是练内功的好机会。应当回归创业初心,仔细分析内外部的情况,把过往的场站订单数据、场地合同拿出来仔细看看,算算每一个站的成本和收入,对比一下剩余合同时间和租金,看看有没有可以关停或缩减设备的场站,有没有值得重点关注有增长潜力的场站。以前没在意的管理问题、成本结构、人力资源、场地设备维护等方面,有没有降本增效的空间?

三、开发客户,提前预售,回笼资金

拓展一下当地的B端车辆运营客户,给出一些优惠方案,让出部分利润,或者在APP、公众号等策划一些运营活动,提前预售一部分充电服务,尽可能回笼一些资金;同时争取政府或银行的资金贷款政策,谨慎使用。

四、渠道多元化,鸡蛋放在不同的篮子里

充电资源开放共享是个趋势,守着自家APP的可以考虑多渠道开放。对于过去严重依赖某些客户群体或平台的充电运营商,此时可拥抱其他平台,例如主机厂、出行平台、地图平台等等。鸡蛋放在不同的篮子里,前提是后台一定要握在自己手里。

疫情之下,我们对公共充电的行业属性和地位体会更加深刻了:一是基于位置服务的无形的能源补给属性,一是新能源汽车行业的基础设施配套地位。忽视新能源车市的发展情况,只谈充电,是不客观的,更不能拿加油站来对标。

2020年注定是不平凡的一年,这一年恐怕大家都要勒紧裤腰带,做最好的准备最坏的打算,祝愿大家安好。(完)