与补贴相比,未来新能源充电桩行业发展得运营者得天下

乘着加速新基建的东风,充电桩行业迎来第二春,充电桩数量也将迎来新一轮的爆发式增长。

与此同时,多地也不断修订对于充电桩建设的补贴政策。其中,值得注意的是上海发改委等5部门在4月2日印发的《上海市促进电动汽车充(换)电设施互联互通有序发展暂行办法》(简称《办法》)。

《办法》中除提到支持智能有序充电政策,支持在居民区建设智能充电桩外,更重要的是,将充电桩的运营和共享的补贴提到了新高度。

同样强调充电设施充电量的还有近期北京城市管理委员会印发的《2019-2020年度北京市电动汽车社会公用充电设施运营考核奖励实施细则》。

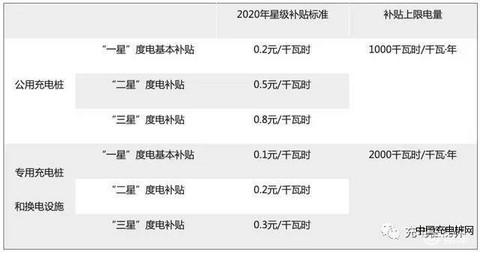

要知道在以往的充电桩补贴中,补贴金额一般都是按照充电桩功率、充电设施整体建设总额等相关标准补贴,仅有少部门专用充电桩的补贴与充电量挂钩。

从效果来看,一次性补贴的确对充电桩数量的增长有着立竿见影的效果,但充电桩数量的增长却没能真正解决新能源车主充电难这一根本痛点。

一头是无人问津的荒废充电桩,一头是排队充电的车主,倘若不能提高充电桩的运营水平,也就意味着始终无法架起二者之间的桥梁,充电行业也就无法获得实质性发展。即便是像南方电网的未来4年投资251亿元巨款建大规模集中充电站150座、充电桩38万个的计划,也怕是逃不过加大电压的负荷和资源浪费的结局。

回顾充电桩的第一次大规模的增长,并非没有补贴的催化,然而这也导致很多运营商只要有建桩的土地资源就开始肆意建桩,全然不顾充电桩的位置偏远、城市新能源汽车保有量低等影响后续运营的条件如何,可以说,有些充电桩出厂之后被赋予的使命就是成为一根“废桩”骗取补贴。

其次,运营水平低下也是导致充电桩产业迟迟未能实现盈利的重要原因。

有人说没有实现盈利是因为目前的充电需求还没有完全放开,要知道《电动汽车充电基础设施发展指南(2015-2020)》中提到的目标是车桩比1:1,但根据中国电动汽车充电基础设施促进联盟最新发布的数据,截至2020年1月底,全国已建成公共充电桩53.1万台,私人充电桩71.2万台,车桩比约为3.5:1。如今肉多狼少尚且没能实现盈利,以后充电运营商的竞争压力更大,盈利只会变得更难。

此外,运营水平的高低直接决定用户的体验。根据“BestEV”近期发布的疫情期间充电实地调查情况显示,充电桩APP中显示运营情况正常的15个站点中,实地探访时仅开放了9个,并且还面临油车占位、停车费太贵、故障桩、不能扫码支付等问题,这无形中增加了新能源车主心理负担,毕竟找桩时很有可能续航已经很低,而低续航的情况下每多跑一公里对车主来说都是煎熬。

政策的引导和规范对充电桩行业来说十分重要,近期陆续出台的补贴政策方向的调整已经表明了未来几年充电桩行业的发展偏向,在接下来充电桩野蛮增长的过程中,得运营者得天下。