31%经销商盈利 10%退网 2019年中国汽车经销商发展报告出炉

雷克萨斯依然是经销商盈利比例最高的品牌,86%,红旗为68%

“去年全球12大汽车集团,销量增长的只有3家,利润增长的只有5家。”

4月8日晚,汽车商业评论总编辑贾可博士与乐车邦联合创始人、副总裁卢五波共同联手线上发布《2019年度中国汽车经销商发展报告》,这是贾可在发布致辞中提到的2019年全球车市状况,不容乐观。

主机厂尚且如此,经销商呢?

继去年联手调研经销商生存发展状况并出具报告、在业界引起较大反响后,汽车商业评论与乐车邦旗下人和岛再次联手调研,《2019年度中国汽车经销商发展报告》新鲜出炉。

本次调研收集有效样本量2376份,覆盖75个品牌、320个城市,调研对象为4S店部门总监、总助、副总经理、总经理以及经销商集团管理人员,信息来源真实可靠,对行业具有重要参考意义。

调研数据显示,中国市场在售品牌181个,2019年新入市泛新能源品牌超过10个,进入年均销量10万台梯队的仅有38个品牌,占据总市场份额90%;年销量低于5万台的品牌130个;而年销量低于1万台的品牌高达95个。

2019年是中国车市连续第二个负增长年份,随着销量的不断下滑,入局者的增多,行业竞争压力高涨,再加上“互联网+”的全面普及,汽车销售价格愈发透明,利润空间被逐步压缩,亏损之势随之而来。

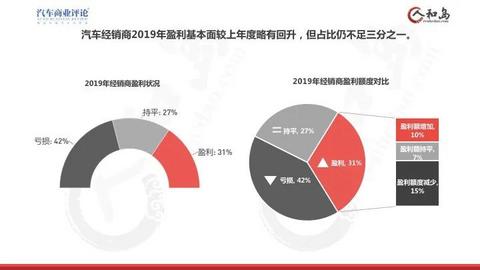

上半年由于国五车型清库,终端零售大幅让利,经销商亏损面达到历史最高值44%。自下半年开始,终端零售折让幅度有所回调,同时豪华品牌整体走势较强,再加上部分高亏损品牌经销商陆续退网或切换其它品牌,亏损经销商比例降至42%。盈利经销商占比较上年度回升1个百点达到31%,总量仍然不足1万家。

盈利经销商中,15%的经销商盈利额不及去年同期;仅有10%的经销商盈利额度同比上年度呈现净增长态势,反映出经销商利润率逐年下降的窘境。

这造成全国经销商退网约3000家,占网络总量的10%。与此同时,WEY、领克、捷途、威马、广汽新能源、比亚迪新能源等新品牌处于网络扩张期,经销店在增长。截至2019年末,全国包含3S店、4S店、5S店为主的经销商31813家,同比上年增长1%,与行业销量同比下降5%形成了较大反差。

扩张和出局的都不少。一方面经销商盈利越来越难,另一方面,比汽车经销商更好的生意似乎也越来越少。

以下是对《2019年度中国汽车经销商发展报告》的详细分析。

市场负增长态势进一步扩大

新能源汽车进入阶段性调整时期

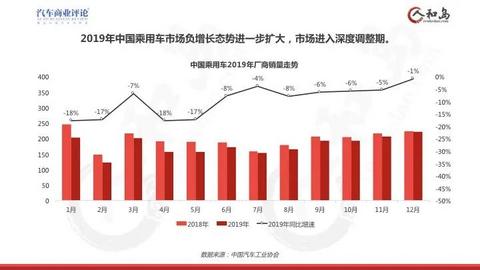

2019年,乘用车厂商销量(行业批发量)2144.4万辆,同比下降9.6%,降幅较2018年进一步扩大;终端零售销量(交强险上牌量)2147.2万辆,同比下降4.7%。终端零售降幅小于行业批发量降幅:一方面反映出经销商库存已经处于高位,厂商压库的弹性空间缩小;另一方面反映出厂商对于市场下行持较谨慎的态度,并切实调整产能,避免过度挤压渠道。

2019年6月,国家取消了对新能源汽车的地方性补贴,一直生长在“温室”中的新能源汽车不得不直面市场的严峻挑战。政策实施首月后,连续多年高速增长的新能源汽车市场即刻降温,销量迅速回落,连续多月呈现负增长,预示着新能源汽车进入到阶段性调整的“阵痛期”。

众多合资车企在2019年也加快了向电动化转型步局的进度:一方面推出多款基于燃油车改款的插电式混合动力车型作为过渡,在满足积分要求的同时,试水新能源汽车市场。

奔驰、宝马、奥迪、大众、丰田等国际主流品牌先后加大在中国新能源产品的布局,加快了中国电动化进程。随着新能源领域股比限制的放开,以特斯拉为代表的外资车企,加快了产品本土化的进程,销量将步入加速期,同时也加大了自主车企依靠新能源产品弯道超车的难度,未来新能源市场竞争将更加激烈。

终端零售销量除北京及西部

三个省份增长外,其它省市均呈现下滑

2019年全国乘用车上牌量为2147.2万辆,同比下降4.7%。由于经济、人口、汽车保有量的差距,各省份销量增长表现不一。全国正向增长的仅有北京以及西部甘肃、新疆、西藏三个省份,其它27个省市全部呈现同比下降态势。

北京属于较为典型的由高保有量带来的置换性高增长的城市,2019年北京小客车指标年度配额为10万个,而交强险上牌总量为56.2万辆,意味着有近35万辆(有部分外销其它省市)为二手车置换或老旧机动车报废而转购新车的用户,同时受消费升级的拉动,豪华品牌的市占率居全国榜首。而甘肃、新疆、西藏主要缘于同期历史基数小,呈现了小幅正向增长。

经销商网络增速与行业销量增速

形成较大反差,网络变动暗流涌动

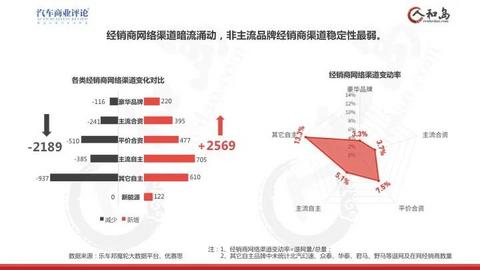

根据优赛思对全国近80个汽车品牌经销商网络的监测数据显示,截至2019年末,全国包含3S店、4S店、5S店为主的经销商31813家,同比上年增长1%,与行业销量同比下降5%形成了较大反差。

经销商网络动态数据显示:2018~2019年,2189家经销商关闭了原代理品牌店面,部分经销商直接退网,另有部分经销商转换其它品牌经营。各类主流品牌通过向低县市场下沉网络渠道,新增1872家经销商;同时领克、WEY、捷达、捷途、威马、广汽新能源等为代表的新品牌经销商网络加697家,从而在总量上弥补了大量弱势品牌经销商退网的缺口,使得经销商总量整体仍然保持正向增长。2019年全国经销商网络净增380家,增长7%。

从细分品牌来看,豪华品牌与主流合资品牌在车市整体下滑的情况下,销量与经销商网络均保持稳定增长;平价合资品牌受长安铃木、及法系、美系等品牌影响,网络变动率较高;捷达品牌为2019年全新入市的品牌,处于网络扩张期,平价合资品牌新增经销商共477家。

自主品牌网络极不稳定:部分新品牌(WEY、领克、捷途、威马、广汽新能源、比亚迪新能源等)处于网络扩张期,新增经销商数量较多,但其它弱势品牌经销商网络稳定性较弱,退网数量近千家;并且其它自主品牌中并未涵盖北汽幻速、众泰、华泰、君马、野马等品牌,如果将这几个品牌网络变化量合并计算,全国经销商退网总量减少约有3000家,占网络总量的10%。

高亏损经销商陆续退网

经销商亏损基本面较上半年有所回落

2019年上半年,由于国五车型清库,终端零售大幅让利,经销商亏损面达到历史最高值。自下半年开始,终端零售折让幅度有所回调,同时豪华品牌整体走势较强,再加上部分高亏损品牌经销商陆续退网或切换其它品牌,亏损经销商由上半年的44%降至比42%。盈利经销商占比较上年度回升1个百点达到31%,总量仍然不足1万家。

盈利经销商中,15%的经销商盈利额不及去年同期;仅有10%的经销商盈利额度同比上年度呈现净增长态势,反映出经销商利润率逐年下降的窘境。

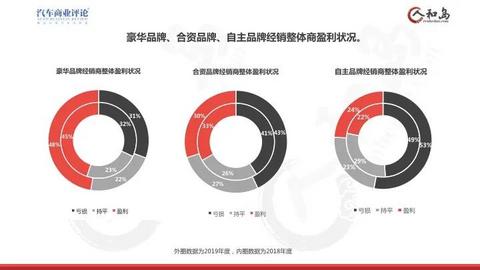

在消费升级的利好拉动下,豪华品牌销量正向增长:雷克萨斯、保时捷、奔驰品牌经销商盈利状况较为稳定;宝马品牌在新车效应下,经销商盈利状况较上年度有所提升,使得豪华品牌经销商整体盈利占比回升到56%。小众豪华品牌的盈利占比仍然较低,亏损经销商主要缘于销量下降,售后服务毛利不能覆盖成本及费用支出,部分品牌经销商主动放弃批售,致使返利获得率大幅降低。

雷克萨斯在豪华品牌中盈利依然保持最佳水平,主要受益于雷克萨斯的精细化管理以及订单式销售模式。2019年9月份雷克萨斯上调市场指导价,经销商的销量质量进一步提升,2019年整体盈利经销商占比为86%。

盈利率位居第二的保时捷品牌为80%。

奔驰品牌的利润明星GLC车型销量同比增长17%,一定程度上弥补了C级、E级因为临近换代或者中期改款导致的利润下降,同时新增的国产A级三厢车成为新增利润来源,经销商整体盈利占比达到71%。

宝马在新车效应的拉动下,新3系、X3、X5等均为利润车型,上半年宝马清库终端折扣较大,四季度销售折扣缩减,经销商整体盈利状况相较上年度有所提升,盈利经销商占比达到56%,24%的经销商处于亏损状态。

经销商盈利第二梯队的豪华品牌为凯迪拉克、大众、奥迪、林肯、沃尔沃。凯迪拉克上半年受国五清库影响较大,终端零售优惠最高达5折,下半年销售让利幅度缩减,经销商整体盈利面在47%。

销量位于第一梯队的奥迪,在德系三强中的销售折扣率最高,同时主力车型A6L销量下降14%,经销商整体盈利占比为42%。

沃尔沃2019年在以价换量的策略下,销量增幅较高,终端零售折扣在23%-25%左右,经销商整体盈利面在40%。

合资品牌经销商盈利比例较2018年度下降3个百分点,主要受平价合资品牌下行拉动,亏损经销商由41%上升为43%。

日系品牌凭借较强的产品力以及对细分市场趋势变化的精准把握,SUV以及轿车多款车型均处于各自细分市场的领跑地位。其混合动力技术优势明显:卡罗拉双擎、雷凌双擎以及上雅阁HEV上市均不足一年,销量占据混动车型前三,库存处于良性区间值1.0-1.5之间,销售周转率显著高于其它系别品牌。

丰田、本田经销商整体盈利状况较为优异:广汽丰田盈利经商占比为81%;东风本田76%;一汽丰田71%;广汽本田为68%;日产盈利经销商占比低于主要竞品,为41%。

SUV产品在华布局的快速推进,成为大众品牌销量增长的重要引擎;一汽-大众探歌、探岳在2019年首个完整销量年度内,分别实现12.5万辆及16.3万辆的优异成绩,也成为经销商的主要利润车型,盈利经销商占比为45%。

上汽大众2019年投放T-Cross及途昂X两款SUV产品,终端零售量分别为3.86万及1.16万,但上汽大众整体库存系数偏高,周转率偏低,盈利能力显著低于同门兄弟一汽-大众,盈利经商占比仅为38%;平价合资品牌新车销量大幅下降引发了一系列不良连锁反应,经销商盈利占比均处于低位区间。

由于部分高亏损品牌陆续退出,自主品牌经销商整体盈利占较上年度回升2个百分点,但从亏损经销商占比来看,态势依然最为严峻,亏损经销商比例高达53%,高于去年同期。

自主品牌连续两年下降,市场份额降至35.7%,销量份额持续向头部车企集中,盈利经销商亦主要集中于少数主流品牌,但盈利占比均处于低位区间。

定位中国高端品牌的红旗,经过近两年的持续发力,终端零售量接近10万辆,同比增长286%,经销商整体销售质量较高,盈利经销商比例达到68%。

哈弗依靠单一SUV产品,销量逆市增长7%,经销商盈利占比41%。

承担着吉利“品牌向上”,定位年轻消费群体高端市场的全新子品牌领克,经销商盈利比例达到37%。

汽车市场发展预期

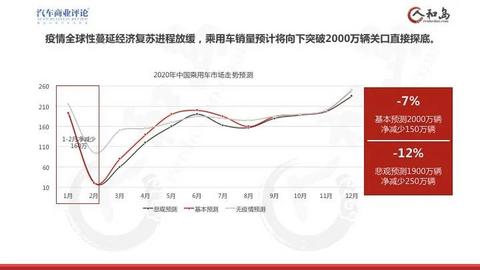

一、2020年乘用车零售量预计将向下突破2000万辆关口直接探底

新冠疫情爆发后,出于自身防护需求,部分人群会提前购车,主要以首购型用户为主,同时短期积压的需求也会在疫情过后集中释放,车市会出现小幅度短期增长。但更为不利的是,此次的疫情已经波及全球范围,对经济基本面影响较大,经济复苏周期拉长。

停工停产,假期延长,企业与职工收入均受到不同程度的影响,尤其是从事餐饮、酒店、旅游、娱乐、零售、交通等服务行业的人员,收入就业都受到较大影响。这部分人员基数庞大,是中、低端汽车的主要消费群体,进而会影响到中低端车型的销量。民营企业生存举步维艰,而中小型企业主又是汽车升级换代的主力,高端豪华车的销量也会受到影响。

总体上“黑天鹅”疫情事件负面影响大于正向促进。海外疫情的蔓延,对上游零部件行业也产生了较大影响,汽车供应链链条长,范围广,并且本次疫情影响较大的欧盟、美国均是中国进口零部件最重要的来源国,后续供应链断裂风险正在累积。

故此,若无强政策刺激,基本预测净减少150万辆,同比下降7%,向下突破2000万辆关口,悲观预测终端零售销量将会减少250万辆,同比下降12%,呈现直接探底态势。

二、上游车企优胜劣汰进程加速,小型车企快速淘汰

2019年中国汽车产量2572万辆,实际产能超过4000万辆,产能利用率仅为64%。欧美国家一般认为,产能利用率在79%至83%区间属于产需合理配比,60%被视为车企的生死线。对比部分上市车企的产能利用率数据发现,中低端品牌车企产能严重过剩,而高端品牌车企则产能不足。

对比销量数据发现,中国市场在售品牌181个,2019年新入市泛新能源品牌超过10个,进入年均销量10万台梯队的仅有38个品牌,占据总市场份额90%;年销量低于5万台的品牌130个;而年销量低于1万的品牌高达95个。

三、3-5线级市场销量深度下滑趋势或将持续

由于不同级别城市的汽车消费人群以及用车环境差异较大,所处消费周期不同,一、二线级城市与三至五线级城市存在2-3年的消费周期时间差。

一、二线城市首轮普及性购车周期集中在2010年以前,自2010年后销量占比逐渐降低。三线及以下城市首轮普及性购车周期集中在2009年-2017年,购置税优惠政策退出,三线及以下城市首轮普及性购车进程放缓,销量呈现下降趋势。

一、二线城市较高的汽车保有量,较短的用车年限,带来了新一轮次的以置换升级为代表的购车消费周期,而三线及以下城市无论是日常用车里程、换车年限、常住人口状况以及二手车等都与一、二城市存在较大差异,以第二轮次置换为主的消费力释放预计还需要3-5年甚至更长时间。故此,若无强政策刺激,三线以及下城市预期2020-2022年将会继续保持衰退状态。

四、“黑天鹅”疫情事件冲击,体系差、管理能力弱的经销商将会快速出清

“黑天鹅“疫情事件,将以摧枯拉朽之势,对本该3-5年才能完成的行业洗牌提前完成,以下四类体系差、管理能力弱的经销商将会快速出清。

1、资金不足、品牌红利弱的经销商

一季度销量的冰封期,经销商的流动资金成为能否顺利渡劫的第一道关卡。即便疫情过后,由于经济复苏周期的延长,终端用户消费信心受挫,而库存车辆积压较久,如何快速变现回笼资金也都在时刻考验着经销商脆弱的资金链。品牌红利较差的上游车企的洗牌必然会传导至下游4S店,旗下经销商将会更换其它品牌或退出市场。

2、管理紊乱、盈利能力差的经销商

中小型经销商长期存在管理混乱、组织架构不合理,团队战斗力弱等问题,同时缺乏对特殊事件的应对能力,盈利状况本就堪忧,经过疫情的再度冲击,将会面临新一轮残酷的洗牌。

3、营销单一、新零售转型慢的经销商

汽车4S店具有无可比拟的线下优势,过往主要依靠垂直媒体的线索导流、各类团购会、车展等作为主要营销模式。在突如其来的疫情,及各种互联网新兴业态的冲击下,快速完成数字化、新零售转型成为经销商运营的另一重要课题。

4、客户维系、保有客户获取不足的经销商

客户流失率居高不下,新车增量用户与保有用户留失量的缺口逐步增大,经销商无法通过有效的工具抓手获取保有客户,将严重影响到经销商赖以生存的基石-售后业务。

五、线上线下融合数字化转型,汽车经销商可持续发展的“护城河”

近年来经销商一直试水各类线上业务,但收效甚微。此次疫情期间,经销商利用各种网络平台开展直播卖车,VR视频看车,智能展厅等多种线上营销形式触达终端客户。而线上直播卖车、智能展厅等形式虽然在一定程度上弥补线下流失客户,但转化率却极低。疫情的爆发,同时激励了中国汽车经销商数字化、互联网化的发展进程!经销商开始广泛使用自获客工具,实现全流程业务闭环以及4S店运营数字化、管理规范化和营销高效化的升级。