为什么是万向123

7月18日,万向123相关负责人向媒体表示:“今年4月就已经定点了,2021年Q4将开始向大众汽车供货。”

大众方面此前也曾表示,除了宁德时代和国轩高科,还有一家动力电池生产企业正在认证中。

供货的事基本是实锤了。

外媒报道称订单规模在百亿元以上。

为什么大众明明已经有宁德时代和国轩高科了,还要找一家电池供应商,又为什么是万向123?

NE时代推测,其实这跟大众的电池技术路线布局紧密相关。

目前大众在中国市场上有宁德时代和国轩高科。

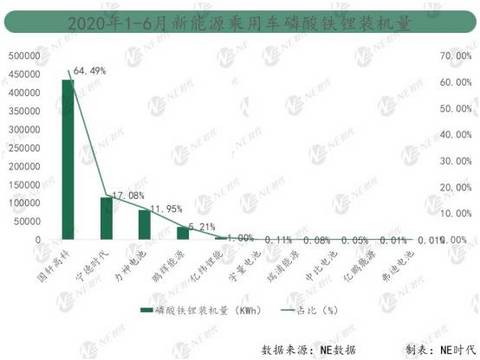

国轩高科以磷酸铁锂电池见长,供货北汽新能源、长安、江淮、奇瑞等车企,2020年上半年在新能源乘用车磷酸铁锂装机总量中占比64.49%,达674.01MWh。在磷酸铁锂电池市场中的优势相当于宁德时代了,并且给江淮iEV7供应的电池单体能量密度已经达到187.63Wh/kg了。

大众选择以入股的方式和国轩绑定供应关系,一方面可能也是因为大众在磷酸铁锂电池这条线上有需求的。而且国轩的作用似乎并不只是这些,正极材料的生产也兼顾。日前国轩年产3万吨的高镍三元正极材料也正式落地庐江,建设周期3个月,预计2023年年初运行。

另一个供应商——宁德时代,它的优势是三元方形电池,给大众在中国的帕萨特、高尔夫、宝来、朗逸等车型供应的电池也都是三元方形电池,单体能量密度153-212Wh/kg,系统能量密度在95-125Wh/kg之间。

根据现有车型的系统能量密度来看,大众目前在中国使用的应该不是NCM811电池,不过电池业务板块的负责人Frank Blome在大众2019年度投资者电话会议上透露,大众将在2021年将动力电池中的镍含量从目前的65%提升至80%。

依靠NCM811电池提升能量密度的重任应该是落在宁德时代身上了,针对的应该是中高端车型。

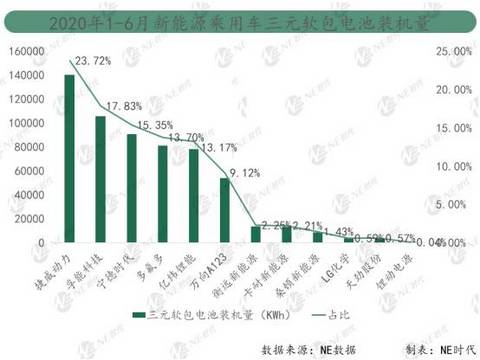

最新接洽的万向123,主打三元软包电池,在上半年新能源乘用车三元软包市场占比9.12%,位居第六,达90.67MWh。

就上半年的排名来看,其实不是非常突出。排开已经名花有主的孚能科技,相比于在三元软包电池市场靠前的捷威动力、多氟多和亿纬锂能,和广汽、上汽有供应关系的万向123,更容易进入大众体系。

技术路线上,三元软包满足了大众全面布局的需求,而且也比较适合欧洲车企的口味。

而且三元软包电池技术壁垒比较高,目前量产阶段的企业也出了很多问题,大众可能也综合了技术方面的考虑,选择了万向123。

并且,动力电池方面,根据此前的估算,大众汽车到2025年在亚洲市场对动力电池的总需求量将达到150GWh,这种级别的产能,不是一两家电池企业能搞定的,加入万向123,大众可能会更有底气大踏步推进电气化进程了。

目前,万向123有8GWh的产能,而且杭州萧山80GWh的锂电池项目今年9月份也将进入厂房施工阶段,预计2022年年底竣工,这个时间应该也是大众在中国电动车产能快速增长的阶段,对电池的大规模需求也是必然的。

还有一点值得关注的是,万向123其实在固态电池方面的技术研发上也早有布局,并且早先就拿到了英国政府的资助,研究团队包括主机厂、大学和研究机构。

在固态电池领域,万向123副总经理陈旸曾在NE时代的论坛上表示,关于固态电池,其实团队早就形成了一种比较完整的思路,并且能充分结合高镍三元电池的正负极材料。而且万向123的优势在电芯研发上,固态电池的研发其实已经慢慢进入轨道了,这一点跟大众也是不谋而合。

与万向123的牵手,大众离自己的野心又近了一步。