小鹏汽车发布首份财报,毛利转正自研投入再加码,何小鹏预计Q4交付破万

大概一小时前,小鹏汽车结束了 IPO 之后的首次财报电话会议。

何小鹏在财报电话会议上有点意气风发。原因很简单,这份财报的数据有点亮眼。

不仅因为小鹏汽车实现了汽车业务毛利率的转正:相比 2019 Q3 车辆业务利润率 -10.8%、2020 Q2 车辆业务利润率 -5.6%,小鹏 2020 Q3 车辆业务利润率达到了 3.2%。

另一个数据是 2020 年第三季度毛利率为 4.6%,去年同期及 2020 年第二季度分别为 -10.1% 和 -2.7%。

更因为小鹏汽车用同比增长 265.8%、单季交付 8578 辆的交付数证明了自己的产品力:全球唯二的全栈自研,让小鹏汽车目前的旗舰车型 P7 得到了市场的高度认可。

何小鹏在会上更表示,因为自研、因为小鹏的产品定位,也因为整体能力的提升,小鹏汽车 2020 第四季度总交付数有望超过 10,000 台。

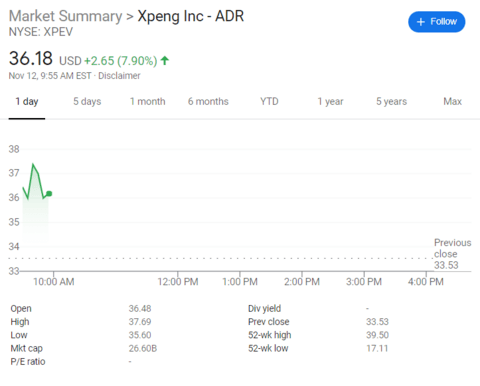

截止至 10 点 55 分,小鹏美股股价为 36.18 美元,开盘上涨 7.9%,市值达 260 亿美元。

01

毛利转正

小鹏汽车的的第一份财报,最亮眼的数据一定是车辆业务毛利率。

根据财报,小鹏汽车 2020 年 Q3 的车辆业务毛利率为 3.2%。作为对比,财报还列举了 2019 年 Q3 的车辆业务毛利率:-10.8%;2020 Q2 的车辆业务毛利率:-5.6%。

何小鹏在财报电话会议上宣称,Q3 强劲的业绩表现,首先得益于 P7 的交付。

小鹏汽车在三季度总计交付数为 8578 辆,其中 P7 就有 6210 辆。而2020Q2,P7 的交付数仅为 325 辆。

特别有意思的还有一组数据:P7 三季度交付的车型里面,98% 都选装了XPilot 2.5/3.0。换句话说,卖出去的都是补贴后售价 24.99 万以上的智享版和智尊版。

这毫无疑问拉高了小鹏汽车的平均客单价。

当然,毛利转正也得益于车辆交付数的大规模攀升。总交付 8578 台,同比 2019Q3 的 2345 辆增长了 265.8%,环比 2020 Q2 的 3228 辆增长了 165.7%。

无论是同比,还是环比,这个增幅都非常可观。从市场层面来看,则是小鹏汽车在产品定位上打出了自己的最强项。

不仅有全球最强的自动泊车,还有 1024 节前披露的最强语音车载系统,甚至 NGP 领航辅助。

这毫无疑问让小鹏汽车在目前中国智能汽车赛道上拔的头筹。这让我想起了何小鹏本人两年前说过的一句话:传统车企在智能上是单点的有用能用,而小鹏汽车则是要做到多点的好用和要用。

从 G3 到 P7,无论是交付数的大幅度攀升,还是车辆业务毛利率的快速转正,我总觉得最关键的就是上面这句话。

大概一个月前的 10 月 20 日,第 10,000 辆 P7 在小鹏汽车肇庆工厂正式下线。从 1 到 10,000,P7用了不到 160 天,何小鹏说这是造车新势力单车型最快的速度。

当时,何小鹏说:「所有的创业公司,最重要的就是加速度,加速跑的能力。今天不够好,但是明天后天大后天,要有做得更好的能力」。至于 P7 下一个 10,000 辆,他说会在未来四个月内达成。

而在今天的财报和财报后的电话会议中,何小鹏再次重申了这一点:2020 第四季度总交付数有望超过 10,000 台。

这同样也是加速度的。

02

智能

在过去一个多月内,小鹏汽车「围绕着智能」充分展现了自己的肌肉。

这给了友商很大的压力,在电动汽车核心圈层,也出现了「蔚硬鹏软」的说法。

什么意思?就是蔚来目前的车型强在硬件,而小鹏目前强在软件,尤其是与智能相关的软件能力,无论是语音、自动泊车,还是自动驾驶。

两年前,何小鹏说他坚信电动汽车不是下一条赛道、智能汽车才是。两年后,他在财报电话会议上意气风发地再次重申:

「我相信小鹏汽车是中国唯一一家全栈自研自动辅助驾驶软件和智能座舱的整车企业。」

这里再次用上面这张图说下自动辅助驾驶「全栈自研」与「自研」的区别。

大部分车企可以做到部分自研,也就是定位、规划和控制等模块,但感知,以及感知之后的数据采集、标注等能力却是缺乏的,而小鹏以上都可以做到,甚至包括数据采集工具、标注工具的开发。

用小鹏汽车自动驾驶副总裁吴新宙的话来说,就是:「视觉感知留给供应商,自研规划和控制部分。这样一个架构,对于支撑高级别智能驾驶是不够的。」

但是,全栈自研,不仅意味着体系要健全,更重要的是要投入。

在 IPO 时,小鹏汽车曾披露了自己的研发投入:小鹏汽车在过去两年的研发投入高达37.5 亿元人民币,包括 2018 的 10.5 亿元人民币、2019 年的 20.7 亿元人民币,以及 2020 年上半年(截至 6 月 30 日)的 6.3 亿元人民币。

「我们设计和开发了自己的软件、核心硬件和数据技术,并将其视为核心竞争力。」

我们当时对比了刚刚上市的理想汽车,发现理想汽车从 2018 年至 2020 年三月,总计在研发上投入了 21.51 亿人民币,只比小鹏汽车 2019 年一年的研发投入 20.7 亿人民币多出大约 8000 万人民币。

而在 2020 年 Q3,根据财报数据,小鹏汽车研发支出为6.354 亿元(9360万美元),同比 2019 Q3 的 4.35 亿元增长 46.1%,环比 2020 Q2 的 4.771 亿元增长 152.3%;

从这个数据来看,小鹏汽车 Q3 一个季度的研发投入,就相当于今年上半年的整体投入。这让我开始琢磨小鹏汽车的下一款车:坊间传闻许久的小 P7。

按照此前的披露,小鹏汽车有两个智能 EV 平台,分别是 David 和 Edward,「能够开发轴距从 2600 毫米到 3100 毫米的车辆。」而第三款车型(基于 David 平台)是一款轿车,可以与 G3 共享大约 70% 的组件,「预计第三款车型的开发成本将显著低于 G3。」

03

股权激励

不过,整车毛利率转正,并不代表小鹏汽车开始赚钱了。

从数据来看,小鹏汽车 2020 三季度总营收为 19.91 亿元(2.931 亿美元)。

虽然总营收同比 2019 Q3 的 4.497 亿元人民币增长 342.5%,环比2020 Q2 的 5.908 亿元也增长 236.9%,但净亏损依然达到 11.488 亿元(1.692 亿美元),而 2019 Q3 的净亏损为 7.763 亿元,2020 Q2 的净亏损为 1.46 亿元。

这些亏损来自哪里?我们仔细查看财报后,发现与上市有关,与股权激励直接相关。

财报相关表述如下:

归于普通投资者的净亏损为 20.258 亿元(2.984 亿美元)。2019 Q3 时,这个数为 9.826 亿元,2020 Q2 时,这个数为 11.415 亿元。

至于原因,则是「与优先股赎回权相关的衍生负债的公允价值变动以及优先股对赎回价值的增加属于非现金事件,在公司于 2020 年 8 月 27 日在纽约证券交易所上市后将不再发生。」

说白了,第三季度录得的净亏损 11.49 亿元,其中有 9.22 亿为累计授予公司员工的股票期权激励在完成 IPO 时记入的费用。

除开这笔费用,新增的成本主要用于研发和销售投入。

最后,我们列一下小鹏汽车财报的十大要点:

1. 2020 Q3 总营收 19.91 亿元(2.931 亿美元),同比 2019 Q3 增长 342.5%,环比 2020 Q2 增长 236.9%;

2. 2020 Q3 交付 8578 辆,同比 2019 Q3 增长 265.8%,环比 2020 Q2 增长 165.7%;

3. 2020 Q3 毛利率为 4.6%,相比 2019 年 Q3 毛利率为 -10.1%,环比 2020 Q2 毛利率 -2.7%;

4. 2020 Q3 净亏损为 11.488 亿元,2019 Q3 为 7.763 亿元,2020 Q2 为 1.46 亿元;

5. 研发支出费用为 6.354 亿元,同比 2019 Q3 增长 46.1%,环比 2020 Q2 增长 98.7%;

6. 第二个生产基地将落地广州开发区,广州 GET Investment 将投资 40 亿元,预计 2022 投产,产能 10 万辆;

7. 截止至 9 月 30 日,小鹏共开设 116 家门店,50 个服务中心,覆盖 58 座城市;

8. 截止 9 月底,小鹏自建超充站 135 座,覆盖城市 50 座;

9. 首批 G3i 已经发往挪威,售价约 26.3 万元人民币;

10. 2020Q3 交付的 P7 中,支持 XPILOT 3.0 或 XPILOT 2.5 的比率达 98%。