全球抗疫进行时 - 疫情反弹

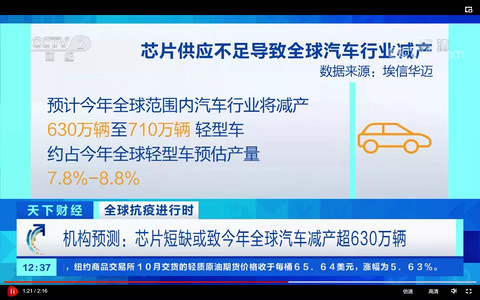

8月14日,CCTV[天下财经]报道了“全球抗疫进行时 - 疫情反弹 马来西亚一半导体工厂发生集体感染”的新闻,在报道中,IHS Markit的高级首席分析师Phil Amsrud分享了我们对芯片短缺的见解:“这个影响是广泛的,涵盖了应用于多个行业的不同各类的芯片。”

请复制或点击原文观看报道内容。

https://tv.cctv.com/v/v1/VIDE2fQ6yo837wLEaPMXVfgb210824.html

即将在9月16日召开的2021 IEB Auto Tech的会议中,Henner Lehne,IHS Markit全球车辆预测,副总裁将会为大家带来主旨演讲:全球汽车展望--穿越完美风暴。

2021年全球汽车业迫在眉睫的焦点是从新冠肺炎冲击中复苏。然而,冠状病毒大流行远未结束。尽管在全球范围内加速推出疫苗以向常态过渡,但世界仍面临着各国反复封锁的新一波大流行。

此外,自2020年末以来,整个行业都感受到了供应短缺等破坏性力量的深刻影响。半导体或塑料颗粒的短缺只是其中值得一提的问题。汽车业的前景如何?

虽然2050年的碳中和可以说是一项应该坚定和始终如一地追求的任务,但在这段时间里,如此激进的气候目标设定本身就会显示出风险吗?有人会说这是完美风暴,还是新常态?

欢迎大家注册2021年IEB AutoTech会议,以获得后续更新。

相关文章

2021年第一季度即将过去,当季全球汽车产量数据预计将同比增长12%,但汽车行业从新冠肺炎大流行中复苏的同时,正面临着由持续数月的产能限制带来的供应瓶颈以及个别地区发生的自然灾害所组成的双重影响。

首先,由于产能限制和微控制器库存不足(大多数微控制器均采购自台湾的一家供应商),导致全球半导体供应短缺。随后,德克萨斯州遭遇冰雪风暴影响,迫使化工厂关闭,导致座椅发泡材料和安全气囊材料的原材料短缺,同时也迫使三家半导体工厂暂停生产,进一步加剧了半导体短缺。最近,日本一家半导体制造商遭遇火灾,也影响了多家汽车制造商的生产,其中包括部分迄今为止尚未受到半导体短缺影响的制造商。此外,由于需求激增,包括汽车行业在内的多个行业已经开始担忧钢铁库存短缺的影响。最后,由于美国港口集装箱到货量激增,运力受限导致的延误也让汽车制造商和供应商担心零部件的运输时间,苏伊士运河船只堵塞必然也会产生影响,尽管目前具体影响还不确定。

汽车制造商和供应商正持续评估其供应链和库存的弹性,并根据形势发展调整其生产安排,我们的分析师们也一直在跟踪事态的发展。

在撰写本文时,我们预计第一季度全球轻型汽车产量损失将达到130万辆。3月19日星期五上午瑞萨电子位于日本的那珂工厂发生火灾以及2月份恶劣天气袭击美国西南部造成的持续生产中断,意味着2021年汽车行业的复苏速度和水平将更加谨慎。日本和美国受影响的半导体业务预计将至少停产一个月,并需要更长的时间才能恢复满负荷生产,从而加重了该行业所面临的负担。考虑到这些对全球半导体供应的最新影响,我们认为第二季度汽车生产也将与第一季度一样受到影响,供应的稳定可能要到第四季度才会出现,产量恢复要推迟至2022年初才会开始。

由于汽车库存水平仍足以满足目前的需求,这对新车销售会有多大影响目前仍有待观察。随着时间的推移,在更大的市场上,热门畅销车型的供货情况可能会成为一个问题。

埃信华迈汽车供应链、技术和售后市场副总裁Matteo Fini表示:“2021年第一季度全球汽车产量数据预计将同比增长12%,但汽车行业从新冠肺炎大流行中复苏的同时,正面临着由持续一个月的产能限制带来的瓶颈以及自然灾害带来的一次性挑战所组成的双重影响。”

有传闻称,汽车供应商正在积极补充库存。随着汽车需求量逐步恢复,问题变得更加严重,这是否会导致短期或长期的汽车工厂停产还有待观察。

半导体最新进展

2月15日,恩智浦、英飞凌和三星在德克萨斯州奥斯汀及其周边地区的晶圆厂因供电和供水受到冬季暴风雪中断影响而被迫停产。持续数周的停产影响将持续数月。英飞凌上周宣布,他们预计该工厂要到6月份才能达到停产前的产出水平。据报道,三星计划在4月中旬重新开始生产,但目前尚不清楚产能是否能及时会恢复到停产前的水平,还是要稍晚才能恢复。

最近,瑞萨电子日本那珂工厂300毫米晶圆厂中的洁净室发生火灾,影响了工厂的一小块区域,同时也破坏了部分供水、空调和生产设备。瑞萨电子发布的最新消息称,场内受损必须更换的制造设备多达23台。其中11台设备将在4月底采购,但部分设备可能要到6月后才能采购。虽然工厂将于火灾发生2个月后重新开始生产,但瑞萨电子预计工厂在火灾发生100天内将无法恢复全部产能。

虽然德克萨斯州和那珂晶圆厂的停产原因是众所周知,但在不久的将来还有一个潜在问题也值得注意。台湾正在经历几十年来最严重的干旱。制造半导体需要大量的超纯水。该地区水资源短缺意味着可用于各种生产生活的水资源更少。虽然台积电和台联电能够回收超过85%的工业用水,但每天仍需要数千万加仑的额外用水。目前,台湾地区水库水量仅为其蓄水量的10%左右。

埃信华迈汽车半导体高级首席分析师Phil Amsrud表示:“工厂对于缺水的应急计划是根据需要将水用水车运送到晶圆厂,但考虑到2021年半导体供应链的发展形势,缺水情况值得列入‘观察清单’。”

然而,目前所有供应链都很紧张,再加上对非汽车市场的中断足以影响汽车行业。最初预计汽车供应商受半导体短缺影响的情况将从第二季度和第三季度开始好转,并能够满足持续需求,现在看来这一预估过于乐观,短缺改善将推迟一个季度,目前来看供应要到第四季度才可能满足需求。不过我们预计,要到2022年第一季度才会有足够产能来满足需求,并开始弥补积压订单。

其他短缺情况

由于部分汽车零部件自身上游供应链通常库存紧张且需求恢复缓慢,从而放大了自然灾害或工厂停产的影响,因此汽车零部件短缺也有中断汽车生产的风险。在汽车制造商工厂层面,这些短缺影响可能会在未来2至10周的任何时间变得明显。举例来说,聚丙烯是汽车行业用于生产保险杠、地毯和其他应用的关键原材料,由于缺乏原料、工厂生产中断和交通运输瓶颈等影响,以及港口缺少集装箱和超预期的运输时间限制了全球范围根据可用产能进行补偿的能力,目前聚丙烯正面临着供应日趋紧张的局面。这种情况预计在5月之前将无法得到解决。

由于3月23日“长赐号”号搁浅后,苏伊士运河被迫关闭了六天时间,目前仍有大量船只等待通行,汽车制造商和供应商都在担心零部件供应问题。

苏伊士运河是汽车零部件的主要运输通道,正常情况下每年有价值17亿美元的零部件从南方运向北方的欧洲港口(其中60%来自日本和中国,20%来自韩国)和价值13亿美元的零部件从北方运向南方,其中有四分之三进入中国。

即使苏伊士运河堵塞问题在一周内得到解决,港口作业在处理新增的集装箱运量方面也可能会出现延误,从而给汽车制造商和供应商造成采购瓶颈。不过到目前为止,我们对公司和供应受影响情况的了解仍较为有限。

钢铁生产也受到了这些短缺的影响,尤其是在美国。我们的钢铁专家报告称,2月份美国钢铁厂的平均产能利用率为76%,虽然仍低于2020年2月82%的平均利用率,但大幅度高于2020年5月初在新冠疫情影响下录得的51%的低点。由于钢铁生产恢复缓慢,加之汽车制造商增加需求和补充库存,供应短缺现象开始显现。

自2020年第三季度以来,用于制造汽车行业三种主要钢材的卷钢平均现货价格上涨了687美元/吨,从而令每车成本增加了约350美元。美国任何库存短缺的汽车制造商都将会面临这样的价格。

Fini表示:“在所有这些短缺或产能限制的情况中,原材料价格上涨将是一个反复出现的现象,供应商将不得不将其转嫁给制造商,然后制造商再转嫁给消费者。不过,这个过程并非立即发生,也并非理所当然一定会发生。”

有些原材料成本增加是指数化的,因此原材料价格的增加会导致汽车制造商和供应商的投入成本增加,但也有许多其他情况并非如此,这通常意味着汽车制造商和供应商要根据情况自行承担增加的成本。

我们的分析师将继续追踪所有这些问题,并根据最新的汽车制造商公告和影响因素对预测进行调整,未来我们将会分享更多预测更新内容。