变与不变,德赛西威如何成为A股上市标杆?

新四化给汽车行业带来巨大的变革,也改变了车企对供应链的需求。

一方面,车企需要加强自身核心能力,汽车行业中的供应关系,已经从原本的链条状转变为网状模式,传统的 Tier 1 企业在新的供应关系中,并不占据优势。

另一方面,车企对于本身产品需求的变化,已经从传统的车载电子进化为智能座舱、智能驾驶等更先进的技术产品,很多传统的 Tier 1 企业,也纷纷转型成立相关部门,研发相关技术。

然而,现阶段智能驾驶领域相关的研发投入和营收并不成正比,往往是高投入低营收,即使背景强大的 Tier 1,也会出现营收负增长情况,甚至有部分企业最终被收购兼并。

不过,在 A 股市场上,却有一家标杆性的 Tier 1 企业,用短短三年时间,完成了从传统汽车电子至智能汽车电子的战略演进,新兴业务的营收也实现了持续增长,这家企业就是德赛西威。

回顾德赛西威近几年的发展历程以及相关的财报数据,前几年德赛的主要营收是以智能座舱为主,甚至智能座舱业务占据了德赛西威 80% 以上的营收。但近两年来,德赛西威智能驾驶业务开始快速崛起。

编辑搜图

编辑搜图

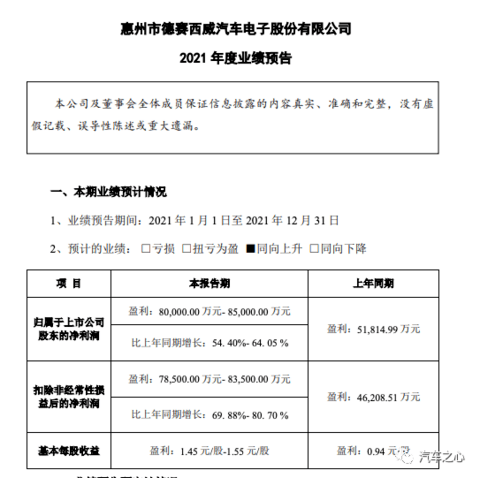

在 2021 年的业绩预告中,德赛西威表示,2021年全年收入超预期,预计全年收入 94 亿,归母净利润 7.94 亿。

超预期的原因在于,此前预估 Q4单季度智能驾驶收入 3 - 4 亿元(全年 12-13 亿元),由于智能驾驶缺芯情况缓解,IPU01 出货量攀升,合作伙伴小鹏 P7 销量创新高、搭载了 IPU03 的小鹏 P5 于 10 月启动交付,持续贡献增量收入。

因此,德赛西威将 Q4 智能驾驶收入调高至单季度 6 亿元,其全年收入预估由此调整为 15 亿元。

同时,德赛西威保守估计,智能驾驶业务的营收 2022 年将再次翻番至30 亿元,其总结原因大概为 4 点:

(1)2022 年下半年 IPU02 将陆续在主流自主 OEM 上量产;

(2)IPU04(基于英伟达 Orin)最快将于 6 月份在第一款车上量产,除理想 X01 之外还至少有 2 个车型搭载 IPU04;

(3)预计德赛西威在 APA 市场(IPU01 产品)的市占率将进一步爬升至 20%+;

(4)规模效应体现,德赛西威智能驾驶业务毛利率净利率在 2022年将有明显提升。

在 2021 年业绩预告发布后,德赛西威股价迎来上涨,截止到 1 月 18日,其股价达到每股 154余元,总市值已经达到 845 亿元。

原本在车载电子系统市场上,德赛西威已经是国内的龙头企业,而对于智能驾驶等新兴业务的押注,也让其开始在新的市场上开疆扩土。

01、转折:战略升级和组织架构调整

德赛西威成立于 1986 年,一直专注于汽车电子领域。2018 年之前,德赛西威有四大主营业务,分别为车载娱乐系统、车载信息系统、车载空调控制器和驾驶信息显示系统。

相关数据显示,在 2014 年到 2018 年之间,德赛西威在车载电子系统领域的营收逐年增长,到了 2018 年,其车载电子系统营收已经达到 54.09 亿元,超第二名近 3 倍,国内市场占有率超过 30%,成为国内汽车座舱电子行业的龙头企业。

但从整体营收情况来看,德赛西威在 2017 年营收和利润达到历史高峰之后,2018 年和 2019 年业绩均出现了下滑情况,2018 年营收和利润分别为 54 亿元和 4.16 亿元,同比分别下降 10% 和 32.5%,2019年营收和利润分别又继续下降为 53 亿元和 2.92 亿元,同比下降 1.32% 和 29.79%。

究其原因,一方面,2018-2019 年,汽车行业发展放缓,中国汽车产量在2018 年出现 28 年来首次下滑,成为中国汽车产销分水岭。

另一方面,也正是认识到了未来整个汽车行业的发展变化,自 2016 年开始,德赛西威就加大了在智能驾驶相关领域的研发投入,2016 年-2019 年期间,研发投入占营业收入之比逐年递增分别为 6%、6.96%、10.04% 和 12.29%。2020 年德赛的研发投入为8.17 亿元,占销售额 12.02%。

编辑搜图

编辑搜图

也正是在此期间,德赛西威启动了全新的发展战略,开始布局未来智能驾驶领域,聚焦于智能座舱、智能驾驶和网联服务三大业务群。

随着整体战略的升级,德赛西威的主营业务也随之发生改变:

· 2017 年,「公司主要业务为汽车电子产品的研发设计、生产和销售,主要产品为车载信息娱乐系统、空调控制器、驾驶信息显示系统等......」。

· 2018 年,「基于现有的车载信息系统、车载娱乐系统、驾驶信息显示系统、空调控制器等产品,不断推进传统产品向智能驾驶舱的方向升级,同时开拓智能驾驶、车联网等相关联的新产品线,实现提供以智能驾驶舱、智能驾驶和车联网三大业务群为基础......」

· 2019 年,「聚焦于智能座舱、智能驾驶和网联服务三大业务群,提供以人为本、万物互联、智能高效的整体出行方案,以智能汽车为中心点,参与构建未来智慧交通和智慧城市大生态圈。」

从上述描述中不难看出,2019年,德赛西威战略便明确了智能座舱、智能驾驶和网联服务三大业务群,但三者相关业务财报,直至 2020 年中才开始。

编辑搜图

编辑搜图

据德赛西威 2021 年半年度财报显示,智能座舱业务仍然是德赛西威最主要的营收来源,业务营收占比为 81.8%,具体可细分为车载娱乐系统、车载空调控制器、座舱域控制器等业务。

德赛西威的智能驾驶业务营收 5.71 亿元,同比增长 182.68%,网联服务及其他营收达到 1.74 亿元,同比增长 121.30%,二者虽然营收占比相对较小,但增速十分可观。

值得注意的是,在智能驾驶业务中,德赛西威自主研发的 360 度高清环视、摄像头、毫米波雷达等持续贡献收入,智能驾驶产品已获得理想汽车、小鹏汽车、蔚来汽车、一汽红旗等客户订单。

其中,基于德州仪器 TDA4 芯片开发的 IPU02,已经开始批量上车,基于英伟达 Xavier 芯片开发的 IPU03 搭配于小鹏 P7/P5,销量快速增长。

此外,新一代自动驾驶域控制器产品 IPU04 于 2021 年 10 月已经正式下线,并获得多个头部客户定点,预计 2022 年 6 月份,将搭载至首批量产车型上,预计年底还将有两款定点车型上市。

战略转型升级的背后,也离不开组织架构的调整。

此前德赛西威研究院院长黄力曾表示,2019 年 10 月 28 日,德赛西威重新调整重要组织架构,宣布成立智能座舱、智能驾驶和网联服务三大事业部。

他还表示,智能座舱是德赛西威的传统业务,目前对公司营收的贡献值最大。但智能驾驶和网联服务也已经开始造血,相关团队初具规模,进入了良性循环的状态。

当然,押对了赛道,并不意味着能走到最后,怎么不断提升自身的核心竞争优势,才是根本。

02、做高算力域控制器,投 3 家自动驾驶软件企业,走软硬件一体化之路

随着汽车行业的变革发展,针对 Tier 1 未来的发展方向,业内出现了不同的观点,一种是未来 Tier 1 要向着专业能力方向提升,另一种则是 Tier 1 要仍然保持综合性能力。

对此,德赛西威副总裁李乐乐曾对汽车之心表示,综合性和专业性并不矛盾,企业综合性的能力其实来源于每个细分领域中更好的专业能力,德赛西威的理念就是在每个细分领域中,不做第一,至少做第二,如果靠后了,其实这个业务就没有竞争力了。

事实上,德赛西威的业务发展,也正按照李乐乐的描述进行着,尤其是在智能驾驶业务中,毕竟,智能座舱德赛西威已经是国内的龙头企业。

在智能驾驶领域,值得注意的是两个业务板块,一个是以域控制器为主的硬件,另一个则是软件体系。

域控制器方面,德赛西威 2017 年开始,率先 all in 英伟达域控制器合作。事实上,当时在业内更为主流的自动驾驶解决方案是英特尔旗下的 Mobileye。

但近年来,Mobileye 的相对封闭性,让更多的车企开始转向更加开放的英伟达。

编辑搜图

编辑搜图

2020 年,德赛西威向小鹏汽车的 P7 车型交付了基于英伟达 Xavier 量产的智能驾驶域控制器 IPU 03,小鹏汽车基于 IPU 03,打造了令业内称赞的 NGP 智能导航辅助驾驶功能。

去年 10 月份,德赛西威基于英伟达更高算力的 OrinX SoC 打造的 IPU 04 正式下线,其算力在 IPU 03 的 8 倍以上。

李乐乐透露,IPU 04 上车以后,以其算力的大幅提升和传感器升级,可以给算法提供更大的发挥空间,首先将提供体验更好也更安全的 NGP 类智能驾驶功能。

编辑搜图

编辑搜图

据英伟达在 10 月云栖大会上公布的信息,目前采用英伟达 Orin 系列方案的车企客户包括了,奔驰、沃尔沃、蔚来汽车、小鹏汽车、理想汽车、上汽智己以及 R 汽车等。

德赛西威则拿到了其中大部分的域控制器定点订单。按计划,IPU 04 最快将在明年 6 月份在第一款车上搭载量产,明年下半年还会有另外 2 款车型量产。

当然,在芯片上,英伟达也并不是德赛西威的唯一选择。2021 年 11 月,中国自动驾驶计算芯片公司黑芝麻宣布完成数亿美元的战略轮和 C 轮融资。

其中,战略轮由小米长江产业基金、富赛汽车等国内产业龙头企业参与投资,而富赛汽车则是由中国一汽集团、富奥汽车和德赛西威共同出资成立,其在本轮投资黑芝麻后,计划深化与黑芝麻智能在资本和商业领域的合作。这也意味着未来德赛西威有可能会与黑芝麻进行相关合作。

基于 IPU 系列产品,德赛西威在与车企合作时,可以提供多种灵活的合作方式,比如在 IPU 03 上,除了硬件之外,德赛西威还会帮客户做一部分的软件功能。

也就是说,除了硬件,德赛西威本身也具备软件能力,李乐乐也向我们透露,德赛西威已经构建起了自己的一套软件体系,能够给客户提供软硬件一体化能力。

硬件起家的德赛西威,在软件上并不具备优势,对外投资,则成为了一种捷径。

2019 年 4 月,德赛西威参与投资自动驾驶公司纽劢科技 Pre-A 轮融资,双方达成自动驾驶战略合作,合作在自动驾驶的硬件、软件、测试和数据等环节全面展开。

据悉,纽劢科技是国内最早获得美国加州自动驾驶路测牌照的公司之一,彼时其研发的自动驾驶解决方案已经进入量产阶段,其方案采用视觉为主、多传感融合感知的技术路线。

此后,在自动驾驶领域,德赛西威又投资了自动驾驶软件供应商 Momenta,其主要拥有两条产品线,其一是 L2 级自动驾驶系统 Mpilot,面向量产车开发,主要包括面向高速路/城市环路、泊车场景和城市道路的自动驾驶。

另一条则是L4 级自动驾驶方案 MSD。

在 2020 年 12 月,搭载了 MSD 技术的 Momenta GO(Robotaxi 产品)正式发布,计划 2022 年做到部分车辆车端无安全员试运营。

编辑搜图

编辑搜图

2021 年 11 月 18 日,德赛西威又领投智驾科技 MAXIEYE,其同样是专注于研发 L2+级别的领航辅助驾驶系统。

据悉,其新一代 L2+级智能驾驶系统产品 MAXIPILOT 已经成功部署了 NOM(Navigate on MAXIPILOT) 领航辅助驾驶功能,成为国内为数不多的能够提供领航辅助驾驶功能的供应商之一。

编辑搜图

编辑搜图

通过与这些企业的合作,德赛西威快速建立起自己的软件能力,率先研发落地融合性自动泊车功能,也是全球最先落地基于德州仪器 TDA4 打造的 ADAS 系统。

2021 年 11 月,德州仪器(TI)宣布与惠州市德赛西威签署合作备忘录,将现有合作进一步拓展至高级驾驶辅助系统(ADAS),此次合作将聚焦于 TI 新一代的车规级处理平台——基于不断演进的 Jacinto 7 处理器架构开发的 TDA4VM 处理器系列。

据悉,德赛西威将基于 TDA4VM 处理器系列打造的域控制器 IPU 02,是将行车和泊车功能集成在一颗芯片上,可支持接入 5 路雷达、11 路摄像头、12 路超声波雷达,该方案兼具可设计性和成本,推动客户的智能化进程。

此外,基于 IPU04,德赛西威还打造了Smart Solution 1.1 智慧出行解决方案,该解决方案在一定程度上,将部分网联服务、智能座舱功能和智能驾驶功能进行融合。

Smart Solution 1.1 中,最值得注意的是远程召唤功能,它可以实现的场景是当用户需要从停车场离开时,只需要在停车场的任意位置,通过手机 APP 召唤车辆,车辆将自动从停车位开到用户面前。

Smart Solution 1.1 的远程召唤功能是在固定的停车场试运行,通过 1 个激光雷达+高精度地图来对停车场环境进行扫描判断,并做出决策。

值得注意的是,由于目前该解决方案还处于研发阶段,该停车场的数据集是德赛西威自己的团队进行采集,未来随着该项目的量产上车,将与图商进行合作。

03、未来:成为移动出行技术公司

成为智能电子公司,并不是德赛西威的终点。

现如今,德赛西威本身的业务范围不断扩大,从基础的摄像头、毫米波雷达,到智能驾驶域控制器,从车载屏幕,车载信息系统,到车内底层的 OS 系统,从网关服务,到 V2X,再到智能交通,德赛西威的目标已经转变为:「成为出行变革的首选伙伴」。

德赛西威市场公关总监游丽对汽车之心也表示,未来德赛西威将转型成为移动出行技术公司。

从德赛西威本身来说,其在汽车电子赛道已经沉淀了相当身后的行业经验,同时在智能座舱和智能驾驶等细分市场上,也已经建立起了自己的竞争优势。

从当前的市场环境来看,德赛西威依然面临着强敌环绕的局面,传统的汽车电子汽车如均胜电子、中科创达等,新进入的互联网科技巨头华为,甚至不断变化的汽车产业,以及传统汽车企业的需求变化,都会给德赛西威带来一定的挑战。

不过,现如今国内汽车电子行业,尤其是面向未来的智能驾驶领域,正处于行业爆发前夜,对于德赛西威来说,机遇大于挑战,只看未来该如何抓住机遇。