动力电池涨价至少要半年或更长时间!权威机构:注重关键材料储备

据证券时报记 者统计,仅今年3月,就有超20家车企宣布涨价,涉及近70款新能源车型,涨价幅度不等,平均涨价3000元-35000元左右。

曾在年报电话上表示短期内没有涨价打算的李斌,“扛不住”了。

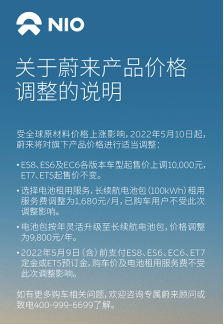

4月10日,蔚来宣布称,受原材料价格持续大幅上涨的影响,5月10日起,蔚来将对旗下产品价格进行适当调整。其中,蔚来ES8、ES6、EC6各版本车型起售价上调1万元,蔚来BaaS电池租用价格、电池包升级价格也进行相应调价。

此外,因零部件供应不足、物流受阻等因素影响,蔚来于近期还宣布了暂停生产的消息。

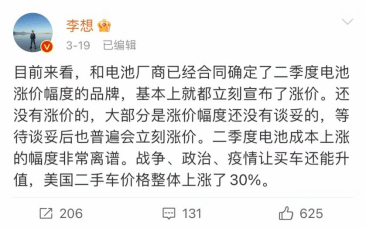

从“不涨价”到“主力车型集体涨价”,蔚来的举动,似乎应验了理想汽车创始人李想的观点——“现在还没有涨价的,大部分是涨价幅度还没有和电池厂商谈妥的。谈妥后,普遍会立刻涨价。”

据证券时报记 者统计,仅今年3月,就有超20家车企宣布涨价,涉及近70款新能源车型,涨价幅度不等,平均涨价3000元-35000元左右。

中国汽车动力电池产业创新联盟副秘书长马小利表示,动力电池上游原材料的涨价给市场带来极其不好的影响。同时,这也反映了产业上游跟不上下游发展的现实。

原材料价格飙涨催高企业成本

中国汽车工业协会(下称“中汽协”)公布的最新数据显示,1-3月,新能源汽车销量125.7万辆,同比增长1.4倍,其中,纯电动汽车销量100.7万辆,同比增长1.3倍。

据中汽协分析,今年一季度,新能源汽车的市占率已达到19.3%,产业的战略引领作用已然有所凸显。

终端消费的旺盛,自然也带动了动力电池装车量的直线上升。中国汽车动力电池产业创新联盟统计的数据显示,今年1-3月,我国动力电池累计装车量51.3Gwh,同比累计上升120.7%,几乎与新能源汽车的增长节奏保持一致。

尽管国内新能源汽车一季度的产销量已双双破百,但多位业内人士仍然对目前产业的发展形势表达了担忧。

中汽协副秘书长陈士华分析称,当前我国经济运行总体保持在合理区间,但国内外环境复杂性不确定性加剧,有的情况已超出预期。从汽车供给端看,芯片短缺的情况没有得到明显缓解,动力电池原材料价格快速上涨,进一步推高企业产品制造成本,汽车企业的生产经营活动均受到了一定影响,总体形势已不及预期;从汽车消费端看,汽车的消费动能已明显不足,与同期相比,呈现一定幅度下降。

具体到新能源汽车领域,动力电池原材料价格的飙涨,显然是影响产业增速的一大关键因素。

据悉,目前动力电池的成本中,材料成本占据了80%以上,而关键材料的价格变化,将直接作用至电池成本本身,进而传导至下游车企。

据悉,截止到目前,方型-三元电池的价格已从2021年初的0.66元/Wh上涨至1.09元/Wh,涨幅65.15%;方型-磷酸铁锂电池的价格也从2021年初的0.525元/Wh上涨至0.99元/Wh,涨幅88.57%。

马小利分析称,动力电池原材料价格的上涨,直接驱动电池价格的飙涨,给产业带来了不利影响。同时,磷酸铁锂电池原有的成本优势也逐渐被稀释。

产业多环节供需错配急需缓解

“造成原材料价格飙涨有三重原因,一是国内的部分电池原材料的供需量始终处于‘紧平衡’,且有部分材料是出口至国外的;二是动力电池扩产周期为6-8个月,原材料的扩产周期则要18个月,甚至更长,产业上下游的信息不对称、不匹配;三是多地出台的‘双控’政策,受限电、环保审查等因素影响,也导致部分矿产资源产能未如期释放”,马小利表示,目前动力电池原材料价格的上涨,核心还是产业供需出现的错配。

针对2022年的市场需求,马小利也做出了相应的预测,按照新能源汽车年销量550万辆的预期目标,预计今年总体国内动力电池产量将达368.6Gwh,其中三元电池装机量预计157.6Gwh,磷酸铁锂装机量预计210.4Gwh。

其中,正极材料合计需求74.6万吨;负极材料合计需求34.3万吨,电解液预计需求22.1万吨,隔膜预计需求6.0亿平方米。

马小利表示,目前来看,3-5年短期的原材料资源量仍然能够满足动力电池的发展需求,但长期来看仍然要高度关注产业上下游的产能匹配和关键原材料的储备。

中汽协总工程师、副秘书长叶盛基在接受证券时报采 访时也表示,新能源汽车市场的爆发性增长,对上游原材料、关键材料、电池总成需求显著攀升,导致新能源汽车产业链出现了多个环节的供需错配。在他看来,动力电池材料的价格回归正常和理性至少要半年或更长的时间。