图解新能源|2022年新能源汽车重点突破的领域

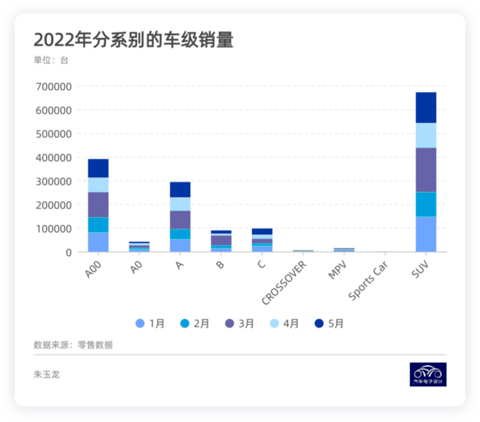

在写完A00级别以后,我们看到其实2022年还是不太一样,新能源汽车乘用车前五个月零售的销量159万,如果加上6月预计43.8万,上半年就破200万了(相比较去年是104.7万,这个速度还是很快的)。先从分级来看:

●A00市场销量为39万,占比24%,这个占比是明显降低的。

●SUV里面67万台,占比42%,这个升起来很快。

●排在第三是A级车29万台,占比18%,这个也是挺让人惊讶的,比B级近9万和C级9.7万都要高。

而剩下的A0级和小众市场的表现并不如人意,我觉得这个还是比较客观的反映出油价和电池上涨的双重作用下,新能源汽车市场的变化。

● 电池上涨对于A00和A0级别压力巨大,我们也看到一方面是由于涨价,买这部分人的人群有动摇,一方面这类小车的生产的亏损开始拉大。所以供给会也会有所收敛。

● SUV和A级车里面,PHEV的占比提高,本来电动汽车里面B级车和C级车就已经很贵了,再连续涨价其实对消费者心理影响比较大。

● 在SUV的上险数据里面,BEV和PHEV的量变为2:1了,这个数据还是非常让人惊讶的。

▲图1.2022年前五月新能源汽车分级市场的主要概况

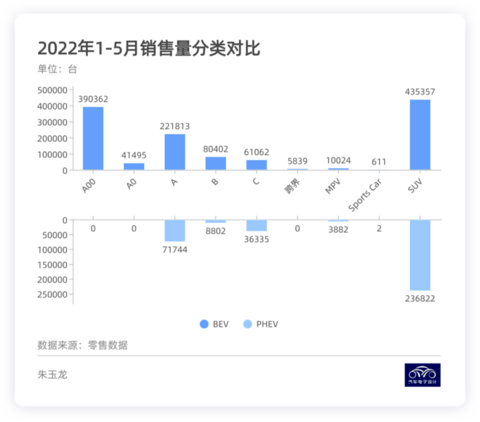

2022年1-5月纯电动汽车124.69万,在大数上对插电混动的34.32万台有很大的优势,但是如果我们分车系去考虑。如下图所示,除开A00和A0没有PHEV比较以外,BEV和PHEV的数据比较,消费者的需求增速快的还是在插电混动。

● SUV 纯电动汽车43.53万台,PHEV22.24万台,这个比例开始逐步变化了。

● C级车纯电动6.1万台,插电混动(PHEV)3.63万台。

● A级车纯电动22.18万台,插电混动(PHEV)7.17万台。

这个数据证明,目前插电混动在多个细分市场和纯电动的格局开始逆转,这种车型在当前的油价下面很好的吸收了传统燃油车客户往新能源汽车的转移。

▲图2.2022年BEV和PHEV汽车市场对比

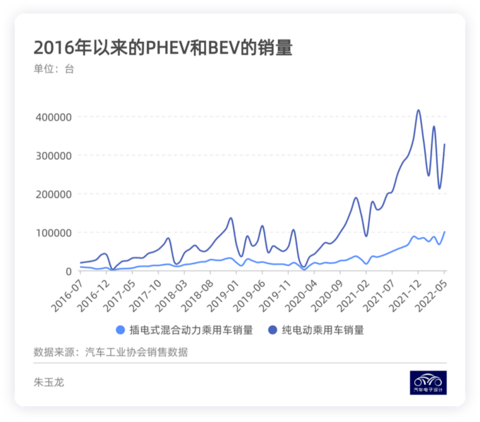

因为反应前瞻性的指标,上险数据可能保守一些,如果使用汽车工业协会的大口径销售数据(应该包含了16.8万的出口),2022年1-5月的数据为191.5万,比上险的159万数据要高不少(这里差了15.7万)。

● BEV销售150万,同比102%的增长。

● PHEV销售41.4万,同比167%的增长。

这个数据还是在很多企业在推动DHT插电混动的初期,从长周期来看,在中国转入更加实用的考虑,取消新能源汽车补贴,往市场化过渡,纯电动汽车和插电混动汽车对比可能在2023年的比例有实质性的变化。

▲图3.2016年以来纯电动汽车和插电车辆的对比

Part 1

PHEV的增长潜力

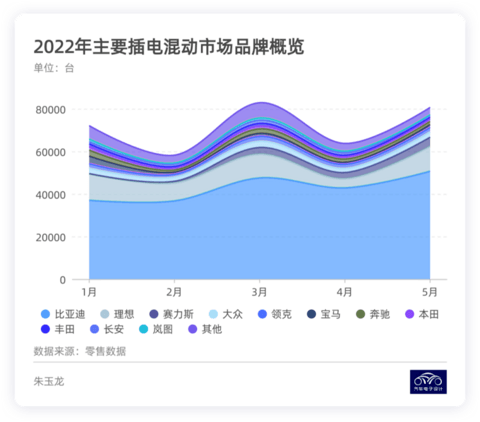

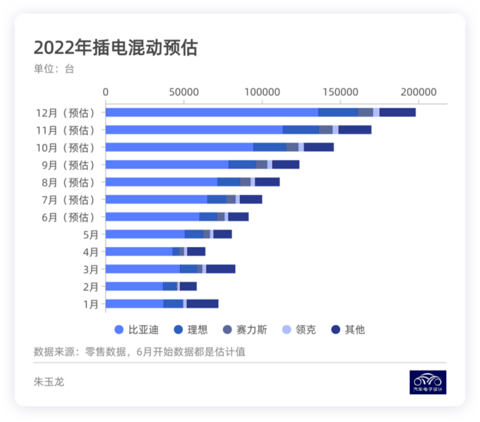

我在这里从两个维度来看,一个是PHEV参与的品牌和分级情况。在插电混动的市场,主要的参与者开始从外企转变为中国车企,主要包括比亚迪、理想和赛力斯。

● 比亚迪2022年累计214710,市场占比60.04%,这个数据在DM-i系列的流行下,真的很让人意外。

● 理想汽车2022年累计47649,市场占比13.33% 。

● 赛力斯2022年累计11710台,这个数据也在快速提升,市场占比3.27%。

● 大众汽车累计12047,市场占比3.37% 。

● 其他还有领克9522台、宝马8545台,奔驰8745台。

▲图4.插电混动市场的增长情况

从目前的增量来看,比亚迪的插电混动的交付一直在拉升,加上理想的L9后续交付,理想的数据也会有进一步突破,加上赛力斯估计6月也能突破5000台。我是觉得领克和长安的插电混动是值得关注的,随着国内自主品牌的DHT产品线往前走,这个量真的会起来。在水面下的长城和奇瑞,新的PHEV的牌还是挺不错的。

▲图4.插电混动市场的参与者

我觉得一旦围绕非限牌城市的打法成立,插电混动在汽协会的数据突破了10万台。由于后面比亚迪的DM-i供给大幅度增加,今年大概率一个月能上20万台,也就是按照新的爬坡曲线,今年上半年51万,下半年60-80万,插电混动大概率会突破110万,预估在120-130万左右。

这是我拍的一个数据,主要是根据不同的车企后续可能的拉产能的规划来提供一个参考。

▲图5.插电混动的估算

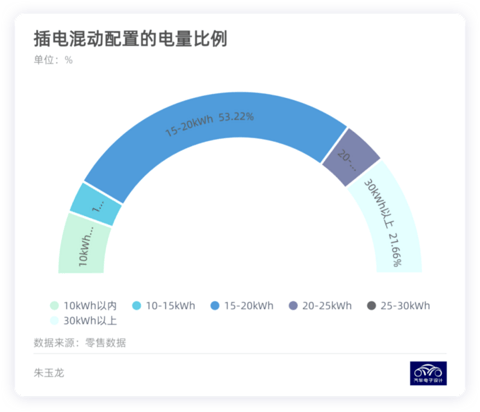

这个主要原因,还是这部分的增长主要取决于产能的释放,对销售地区的依赖程度低。而电量较低,使得在这波电池成本变动中,其实影响并不是很大。目前电池这块的市场,我后面会单独做一些研究,然后我们一起来探讨这个细分方向的电池企业能不能赚到钱。

▲图6.电池的电量

Part 2

纯电的白热化竞争

其实我们拿掉A00,A0、A、B、C级市场的情况是很值得分析的,由于篇幅有限,我这里还是先从纯电的A级车来看。由于做几个月的数据图表太费时间,我就先拿5月来看。

我个人的判断,下半年纯电动车型除了部分企业以外,很难有大的突破,主要是这么几个原因:

● A00级别我们已经分析过了,总量的目标是可以估算的。

● 电池成本使得当前A0级别只有比亚迪一个人在玩,A级车其实总体增量大家都比较克制,这块的价格都开始往15-20万的区间跑了。

● 今年突出的情况就是B、C两个原来特斯拉和比亚迪的传统市场开始分流,我是比较期待国内车企对标Model 3的车型跑量。

我觉得这块,我们下周再仔细剖析一下。

▲表1.2022年5月前15大车企的纯电车型分布

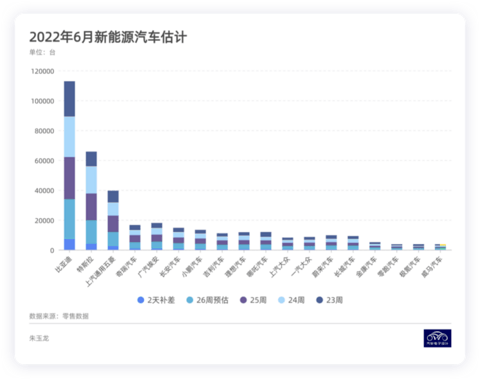

根据6月的数据,我大概做了一个估算,大家可以参考下。

▲图7.6月份月度数据的估算

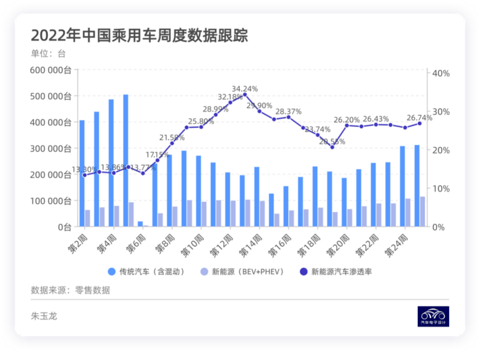

目前的渗透率在一个位置,如果光从经验角度来看,往上突破可能想得比较简单,但是这个受到电池价格和宏观经济的双重影响。

▲图8.周度数据的更新

小结:写这个周度图解跟踪特别费劲,但是也是很好的可以方便大家可视化,我是希望大家可以多多支持我的每周图解的两篇文章,作为保留的节目让你更简单和清晰读懂整个行业的发展。这些图是我自己做的,大概要花费好多个小时,为了让大家能看懂,我已经尽力了!