电动势 | 广汽埃安估值1032.39亿元,高了吗?

在经济下行的浪潮之下,各行各业都没能幸免,对于最近的很多新势力品牌来说,日子更加是“绿色”的。

截止到10月27号,相对于在美股市场的最高峰股价,小鹏已经蒸发掉了89%,蔚来83%,理想65%。在9月29日初初港股上市的零跑也非常惨淡,相对于发行时,零跑市值已经蒸发掉了62%。

不过有人失意就有人得意。10月20日广汽埃安A轮融资达到182.94亿,创下了中国新能源汽车行业最大单笔私募纪录,还未上市就已经估值高达1032.39亿元。

据悉,广汽埃安前身为2017年成立的广汽新能源,属于广汽传祺旗下子品牌,2020年品牌独立,更名为广汽埃安新能源汽车有限公司,今年9月6日完成了股份制改革,脱离广汽传祺成为直属于广汽集团的一个独立品牌,并再度更名为广汽埃安新能源汽车股份有限公司。

1032.39亿的估值意味着广汽埃安尚未上市,就已经直追1323.8亿(根据10.27日美股数据)蔚来以及1227.13亿(根据10.27日美股数据)的理想,还与其母公司广汽集团1280亿(根据10.27日沪深数据)接近,更约等于2个小鹏(510.8亿,根据10.27日美股数据),5个零跑(198亿,根据10.27日港股数据)。

1032.39亿创下了国内未上市新能源车企的最高估值,经过A轮融资,广汽埃安正在逐渐成长为国内新能源汽车行业的超级独角兽。

不过,对于埃安这个千亿估值,有投资人对《电动势》记 者提出了异议,他们认为埃安并不值得这么多钱,可能800亿元左右比较正常。

所以,埃安这个估值高了吗?我们不妨分析一下。

一、优势

首先我们看一下广汽埃安主要的优势。

(1)销量

截止到目前,广汽埃安在交付的车型依次有AION S、AION LX、AION V、AION Y以及AION S Plus。

其中首款车型AION S在2019年一经推出便在当年斩获32494辆的销量,位列销量排行榜第7名,为广汽埃安打响了漂亮的第一枪。随着不断有新车型的推出,广汽埃安的销量也开始了节节攀升。

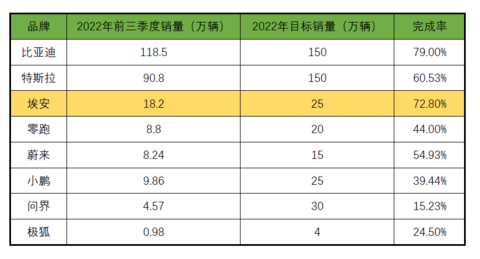

2019年卖出4.2万辆,2020年卖出6万辆,2021年卖出12.36万辆,实现了年均复合增长率为122%的巨幅增长。进入2022年后,广汽埃安的销量接着屡创新高。9月份,广汽埃安的销量首次突破了3万大关,达到了30016辆,前三季度累计销量已经达到18.23万辆。

在这样的成绩光芒之下,广汽埃安的年度销量目标已经从“保20万辆挑战25万辆”上调至了“保25万辆挑战30万辆”。

销量可以说是广汽埃安最重要的底气来源之一。

(2)体制

为满足IPO基础要求,给公司注入市场活力,2021年8月,广汽埃安正式启动了混合所有制的改革。改革方案共分三步走,第一完成资产重组;第二员工持股及引入战投;第三择机上市。

2021年11月,广汽埃安完成了资产重组,将广汽集团旗下与新能源汽车相关的资产尽数融入广汽埃安体系,实现“研产销”一体化。

2022年3月,广汽埃安落实了679名骨干员工以及广汽研究院115名科技人员的员工持股计划,同时引入了诚通集团、南网东能、广州产投爱安等战略投资者。

目前,广汽埃安的战投阵容已经包括了赣锋锂业、中芯聚源、南网能创等上下游企业;广发银行、工农中建四大行等投资机构;同时,还包括工程院院士、国家智能网联汽车创新中心首席科学家李克强,中南大学冶金与环境学院教授、锂电池正极材料专家胡国荣等多位作为各个领域专家的战略协同董事。

对于引进战投的选择方略,广汽埃安总经理古惠南表示,会优先选择对公司在三电、智能网联、自动驾驶领域有帮助的企业。的确,广汽埃安正充分整合全产业链资源,形成“产业+资本”的双轮驱动模式,进一步提升综合竞争力。

如古惠南所言,广汽埃安当前体制有三大特点:国企的平台,民企的效率,合资的流程。市场化管理潜力被挖掘,公司创新活力被激发,为广汽埃安的发展夯实了基本盘。

(3)产业链布局

在今年7月份的世界动力电池大会上,广汽集团董事长曾庆洪曾说:“动力电池成本已占到我们汽车的40%-60%,我现在不是给宁德时代打工吗?”

广汽埃安的上游有宁德时代等电池企业,宁德时代的上游有厦钨新能等原材料企业。随着原材料价格的暴涨,下游企业利润空间不断被上游企业吞噬。在这样的一种境况下,广汽埃安也越来越意识到把控整个产业链布局的重要性。

今年2月份,广汽埃安开始了电池研发试制线建设;7月份,成立广汽能源科技有限公司,打造补能体系;8月份,成立锐湃动力科技有限公司,全面进入电驱自研资产的阶段,同时在8月份广汽埃安还与国内锂矿龙头赣锋锂业签订了战略合作协议,进一步整合上游资源。

打通了上下游,形成供、产、销的闭环,广汽埃安也就把主动权掌握在了自己手中。

小结:广汽埃安的优势多来自于其对从供应链到终端销售的把控,意味着面对不确定性因素的冲击,广汽埃安拥有更强的运营稳定性。同时,广汽埃安能够主动做出改变以适应市场的变化,不断提升公司的自驱力,这无疑也能够带给投资者更多的信心。

二、劣势

分析完优势之后,再来看一下主要的劣势。

(1) 品牌力弱

尽管广汽埃安将自己定位为一个高端品牌,近期还推出了旗下首个高端品牌昊铂以及超跑Hyper SSR,但在大多数用户心中,广汽埃安的网约车形象还是很重,而且就连广汽埃安自身直到现在也没能摆脱在销量上对B端市场的依赖。

以去年为例,2021年广汽埃安的销量为12.36万辆,约有43%流向了B端市场,其中重点销售车型AION S的B端销量占比更是达到了63%。

到了今年情况则有所改变,根据广汽集团的最新调研数据,目前广汽埃安的C端销量已经达到了88%,网约车的标签正在被逐渐撕掉。

不过广汽埃安的绝大部分销量还是由15万级别的AION S以及AION Y提供,40万左右的AION LX则鲜有人问津。

有研究数据表明,从2021年10月到今年9月份,12-20万的价格区间内用户意向占比上涨1%,20万以上的上涨11.2%,30-50万上涨5.3%。意味着在中国汽车市场进入存量时代且用户消费不断升级的情况下,广汽埃安若无足够的品牌力作为支撑,很容易后继乏力碰到发展瓶颈。

(2)盈利能力弱

与绝大多数新势力品牌一样,广汽埃安同样没能实现盈利。

据统计,从2019年到2021年,广汽埃安历年的净亏损依次为6.21亿、6.88亿、13.89亿,历年摊到每辆车上的亏损则是1.48万、1.15万、1.16万,在今年1-5月份,则摊到每辆车上的亏损是1.34万。

可以看出,销量的暴涨并没有给广汽埃安带来应有的盈利水平,反倒是亏损不断加剧。同时,随着广汽埃安产业布局的铺展,截止到今年5月底,广汽埃安的负债已经达到了98.5亿元。

根据行业数据统计,年销40-60万辆的产销区间通常是盈亏平衡线,从当前广汽埃安的销售数据来看,要达到盈亏平衡线还需一定的时间。

(3)融资结构弱

其实此次A轮融资广汽埃安原计划融资150亿元,但基于多轮谈判和战略考量,最终共有53名战投,超募了22%,融资总额达到182.94亿。除了上文叙述过的战投,投资广汽埃安的还包括国网英大产业基金、中交资本、深创投等机构。其阵容不可谓不豪华。

但与零跑有红杉中国投资、小鹏有高瓴资本投资不同,广汽埃安的战投几乎都有国资背景,比如上文叙述中的南网能创的背后就是南方电网,国网英大产业基金是国网公司联合三峡集团、农业银行、中国银行、交通银行发起设立。

尽管最终达到了千亿估值,但看起来就像是国企兄弟之间的相互帮扶。在真实的资本市场上,也许广汽埃安并没有上述数据那般看着美好。

小结:广汽埃安的劣势主要来自于自身的盈利结构尚没建筑完整,在目前看来还是呈现出一种“面子”大于“里子”的特点,而且仅仅周旋于国资的圈子里,很难在品牌力薄弱的情况下,为资本市场讲述一个值得憧憬的广汽埃安的故事。

三、电动势有话说

经过以上的优劣势分析,可以发现虽然广汽埃安凭借不俗的销量稳居新势力品牌第一梯队,且对体制革故鼎新,对产业合理布局,但受限于品牌力和盈利能力一直原地踏步,另外新能源汽车行业不复蔚小理上市时的火热,总体来说,资本市场上的战投机构对广汽埃安还是持观望态度的。

所以严格说来,1032.39亿的估值最终能否经得住市场的考验还是有待商榷。

关于之后的择机IPO上市,古惠南曾经说过,资本市场有很大的影响力,当股票上涨的时候,会让上亿人知道这么一个品牌,单靠宣传是很难做到的。也许对于广汽埃安来说,不管其价值高低,重点或都在于为资本市场讲述一个有着华丽高调的开头的故事。

不过如果广汽埃安上市的目的尚停留在为品牌做宣传这一层面的格局的话,那么尽管这个故事的开头有着千亿的数字,最终的结局走向也不会令人抱有期待了。如蔚小理和零跑一般,无论涨还是跌,对于品牌宣传其实都起到了正向的作用。掺杂了广宣的意义,1032.39亿则更难令人信服。

故事的开头总是分分钟都妙不可言,蔚小理以及零跑都不外乎如此。当最终来到二级市场,面对万万千的机构和散户时,广汽埃安的故事也将被肢解的体无完肤,其故事的内核还能否支撑住千亿市值,广汽埃安的心里可能也没底。