清华校友创业,即将拿下科创板智能驾驶第一股

从去年放风到现在,纵目科技终于吹响了 IPO 的号角。

11 月 23 日,上交所官网信息显示,纵目科技科创板上市申请已获受理。

成立于 2013 年,纵目科技从做环视 ADAS 算法和相关软件起家,后逐步将业务拓展到 L2 级别自动泊车辅助、L4 级自主泊车等。

发展到现在,纵目已成长为「Tier 1 级别」的自动驾驶和高级汽车辅助驾驶技术供应商,并已形成从算法软件到系统硬件,从智能驾驶控制单元到多种智能传感器的全产品布局。

据招股书,2019 年-2021 年,纵目科技分别实现营收 4,966 万元、8,383 万元和 2.27 亿元,三年复合增长率高达114.01%,客户涵盖赛力斯、一汽、长安、岚图、上海吕巷、吉利、北汽、威马等。

出色的市场表现,让纵目科技倍受资本市场的青睐:

先后获得君联资本、同创伟业等知名财务投资机构,以及小米长江产业基金、高通控股、电装投资等产业资本的巨额投资,其在今年 3 月份完成的最近一轮融资投前估值,已经达到80 亿元。

如若 IPO 成功,将是中国智能汽车产业链振奋人心的一幕,目前科创板还没有一家智能驾驶供应商新势力上市,纵目科技有望冲击「第一股」。

01、纵目科技,从环视 ADAS 到行泊一体

提起纵目科技,人们首先想到的是这是一家泊车方案供应商。

然而在其刚成立的时候,泊车还不是纵目的业务。

时间回到 2013 年,本硕毕业于清华大学电子工程系,在美国积累了 14 年汽车电子半导体研发管理经验的唐锐,选择回国创业。

彼时,中国已经成为全世界最大的汽车市场,但一直缺乏核心技术支撑,与此同时,ADAS、自动驾驶等却正在硅谷如火如荼地展开,不过在技术上仍属于早期,唐锐直觉认为,这将是一个机遇。

2013 年 1 月,唐锐辞去半导体公司 CSR(后被高通收购)汽车事业群资深工程总监一职,创立了纵目科技。

最初的 3、4 年,公司主要聚焦做环视算法及基于环视影像的智能驾驶辅助功能研究开发,主要客户为整车厂商的一级供应商(Tier 1),以提供软件产品序列号的方式许可客户将公司自主研发的 SDK 软件集成在终端产品中,在此期间陆陆续续收获了一些订单。

尽管业务进展顺利,但向上发展的「天花板」也很快到来。

其一,环视 ADAS 并非是智能汽车的终极解决方案,向更高级的 L2-L4 级别的低速自动驾驶迈进是必然的趋势;

其二,纵目科技过去承担的一直是 Tier 2 的角色,没有直接触及到主机厂,导致在产品和解决方案上缺少话语权。

改变就此成为顺理成章的事情。

2017 年,纵目科技开始在自动驾驶尤其是自动泊车方面投入。

背后原因在于,唐锐认为在自动驾驶聚焦的三大场景形态(高速结构化、城区、封闭园区)中,在封闭园区停车场做泊车最符合中国国情需要,也最有可能跨越产品到服务的商业模式转换。

他在接受《福布斯中国》采 访时解释,在美国,停车不成问题,而中国由于城市化建设仍在继续,诸如堵车、停车难等问题随处可见。

因此,解决中国低速泊车的问题,对于纵目科技来说非常关键。

当年 11 月,纵目科技发布首款低速 L4 级智能驾驶系统产品——自主泊车 AVP1.0 系统,将自主泊车产品与队列技术、无线充电、预约车位、室内定位等技术融合,打造切实可行的智慧出行整体解决方案。

两年之后,纵目又对外发布包含毫米波雷达的自主泊车 AVP2.0 系统,在适用场景和泊车性能上进一步提升。

发展到现在,纵目科技 AVP 自主泊车已经进化到 3.0。

为了给用户带来极简统一的体验,纵目科技基于自动泊车产品,打造了全场景全生态的智能驾驶综合解决方案 Drop’nGo,并在 2022 年 7 月份再次全面升级。

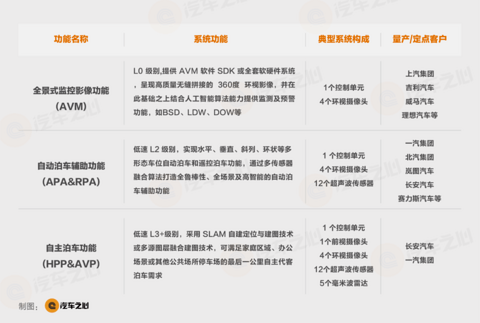

据了解,Drop’nGo 包括全新一代 L2 级别智能泊车产品 Drop’nGo Lite 产品以及全场景适用的最后一公里泊车 Drop’nGo。

其中,Drop’nGo Lite 在传感器方面搭载十二颗长距离超声波传感器,目标是打造极致的 L2 泊车体验,媲美老司机的技术水平。

而 Drop’nGo 产品包含车端的一个 ECU,四颗环视摄像头,一颗前视摄像头,五颗毫米波雷达,十二颗超声波雷达,目标是真正让用户下车,后者使用手机端 APP 就可以实现一键泊车、远程监控、一键接驾、反向寻车等功能。

除了做低速泊车,纵目科技同时布局中高速行车辅助智能驾驶系统、适应高低速的行泊一体智能驾驶系统。

以纵目科技行泊一体最新产品——Amphiman 为例,包含 3 个系列产品:Amphiman3000 系列、Amphiman 5000 系列和 Amphiman 8000 系列。

Amphiman3000 系列产品行车方面可以支持 ICA、TJA-Pro 等 17 个高速 ADAS 功能;泊车方面可以支持辅助泊车、虚拟场景重建等;

Amphiman5000 系列产品在行车方面可以支持自动上下匝道、主动变道超车等高速 NGP 功能;泊车方面可以支持记忆建图、一键泊车、智能召唤、远程监控等;

Amphiman8000 系列的传感器配置 5R、11+V、12U,支持搭载芯片地平线征程 5 或者高通的 Snapdragon Ride,支持到 L2.9 的行泊一体全场景。

与此同时,纵目科技也成功迈向 Tier 1。

2018 年起,公司开始研发高清摄像头、毫米波雷达和超声波传感器等智能驾驶传感器产品,并着手自建产线和供应链,逐渐转型成为 Tier 1。

2018 年底,厦门制造中心正式投入量产运营,主要生产智能驾驶控制单元和摄像头。

2021 年底,湖州制造中心正式投产,主要生产智能驾驶控制单元和毫米波雷达。2022 年,公司在厦门新增超声波传感器产线的建设。

至此,纵目形成了从算法软件到系统硬件,从智能驾驶控制单元到多种智能驾驶传感器的完整的产品布局。

02、重研发敢投入,三年营收复合增长率高达 110%

以 Tier 1 的身份,纵目科技直接面向主机厂,拿下了不少订单。

汽车之心了解到,纵目具备 L2 级别自动泊车辅助功能的产品已经在近二十款车型上实现了量产,年出货量超过了10 万套,累计出货量超40 万套,在国内自主品牌融合泊车市场占有率超过 10%。

从时间上来说,一汽红旗为纵目科技打开了局面。

2018 年 12 月,纵目 AVP 系统取得一汽红旗定点合同(2021 年上半年实现量产)。

自此以后,纵目科技业务开始起飞,江汽集团、长安汽车、赛力斯汽车等的订单蜂拥而至。

以长安汽车为例,2020 年 4 月,纵目科技宣布拿到长安汽车多款车型的 APA 6.0 平台量产项目,为其提供包括控制器、环视摄像头和超声波传感器在内的泊车系统总成。

当时,纵目科技预计,在 APA 6.0 平台的生命周期内,将为公司带来超 10 亿元人民币的营收,这也是国内智能驾驶领域初创公司取得的单一量产项目最大金额订单。

2021 年,纵目科技继续获得了长安 APA 7.0 项目的定点合同。

翻开招股书,纵目科技高速增长的营收正对应着订单量的爆发。

2019 年、2020 年、2021 年,纵目科技营收分别对应为 4966 万元、8383 万元、2.27 亿元,三年复合增长率高达114.01%。

时间来到 2022 年,增长势头不减,仅前 1-3 月便实现营收9,003 万元,超过 2020 年全年。

纵目科技究竟靠什么赚钱?

具体到产品,智能驾驶控制单元和传感器构成收入的主要组成部分,在 2021 年,前者销售额为 1.3 亿元,占比 58.78%,后者销售额7,399 万元,占比 32.69%。

其中智能驾驶控制单元通俗点说是控制器,能够根据传感器融合信息,实时进行环境建模,并规划生成车辆运动路径,控制车辆无碰撞地自动运动到相应位置。

纵目科技拥有包含 SVU 系列、PAU 系列以及 PAU 系列智能驾驶控制单元,分别对应 L0 级、L2 级、L3+级的智能驾驶。

纵目在销售方案上十分灵活,相关的软件算法既可以烧录在硬件控制单元芯片中,提供软硬件一体的控制单元,也可以以提供软件授权序列号的方式向客户提供独立软件产品。

传感器方面,纵目科技自研了摄像头、超声波传感器和4D 毫米波雷达,在硬件结构和算法上均拥有独特的设计,

其中环视摄像头已在长安汽车、一汽集团、理想汽车等多个车型上实现量产;舱内 DMS 摄像头、OMS 摄像头已取得华人运通的定点合同。

超声波传感器已于江汽集团、岚图汽车等多款车型上实现量产。

角雷达已于 AITO 问界 M5 等车型上实现量产。

以上不同的控制单元和传感器搭配,构成了纵目科技差异化的智能驾驶系统。

虽然纵目营收在逐年增加,但利润却不增反减,亏损成扩大趋势。

2019 年、2020 年、2021 年及 2022 年 1-3 月,纵目科技归母净利润分别为-1.6 亿元、-2.1 亿元、-4.2 亿元和-1.5 亿元。

截至 2022 年 3 月份,公司累计亏损已超过11.1 亿元。

背后主要原因在于产品研发投入较大。

资料显示,2019 年、2020 年、2021 年,公司研发投入分别为 1.1 亿元、1.7 亿元和 2.6 亿元,占营业收入比例分别为 240%、205%、118%。

在智能驾驶行业,研发支出中的大部分是付给技术人员的薪酬,截至 2022 年 3 月 31 日,纵目科技共有员工 835 人,其中研发人员517 人,占比 61.92%。

在招股书中,纵目科技解释,部分产品的研发周期较长,同时部分定点车型项目尚未进入量产阶段是公司尚未扭亏为盈的重要原因。

目前,纵目科技已量产或取得定点的客户包括:

赛力斯汽车、长安汽车、岚图汽车、吉利汽车、一汽集团、上汽集团、北汽集团、江铃集团、江汽集团、理想汽车、威马汽车、长城汽车、比亚迪汽车、蔚来汽车、合众新能源汽车、华人运通汽车、牛创汽车等。

同时为广汽集团、福特汽车、奔驰汽车、沃尔沃汽车等提供研究开发服务。

纵目表示,未来将基于已有量产车型的持续订单以及充足的定点项目储备进行交付,与此同时,也将进一步拓展国内其他主流自主品牌客户,并延伸至更多国际品牌。

03、小米、高通是股东,纵目科技乘问界「销量狂风」起飞

在整个下行大环境中,智能驾驶是少有的还在正向增长的行业,而纵目科技又是其中的佼佼者,一路走来,赢得了众多资本方的大笔倾注。

2022 年 3 月,纵目科技宣布完成超过 10 亿元人民币的 E 轮融资,由东阳冠定领投,远海基金、临芯资本、佐誉资本、复朴资本、青岛元盈、泰有资本及老股东湖州环太湖集团和创徒投资跟投。

而在更早之前,2021 年 6 月,纵目科技完成了累计金额 1.9 亿美元D 轮融资,日本电装、同创伟业、高远资本、君联资本、复星创富等参与,其中也包括小米长江产业基金,领投了其 D3 轮融资。

值得一提的是,纵目科技是小米于 2021 年 3 月 30 日正式宣布造车后投资的首批企业之一。

高通创投也是纵目科技的重要投资方。

2019 年,高通曾领投 C+轮融资,并在后续几轮接连加注。高通还在业务上与纵目科技展开合作,其自动驾驶平台 Snapdragon Ride 的泊车功能交由纵目科技、法雷奥等研发。

招股书显示,纵目科技最近一轮融资投前估值为80 亿元。

纵目据此在本次科创板 IPO 中引用上市条例(二):

——预计市值不低于人民币 15 亿元,最近一年营业收入不低于人民币2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15% 进行申报。

尽管纵目科技初步拿到了 IPO 入场券,未来却并非不无隐忧。

首先,纵目科技面临较大的市场竞争压力,行业内巨头林立。

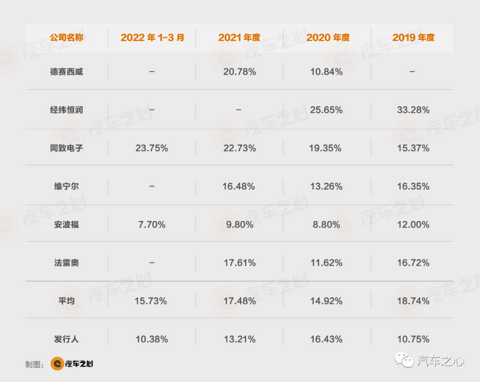

国外有安波福、法雷奥等一线 Tier 1 对手,国内有德赛西威、经纬恒润等传统巨头围攻,随着车企和供应商绑定加深,能不能从中跑出来,并占据较大份额,仍存在未知数。

以 2021 年数据为例,在智能驾驶业务板块,安波福、法雷奥收入分别为261 亿元和 258 亿元,德赛西威收入近 14 亿元,经纬恒润未披露。对比之下,纵目科技仅为2.2 亿元。

其次,纵目科技毛利率也偏低。

2019-2021 年,纵目主营业务毛利率分别仅为 10.75%、16.43%、13.21%,对此,该公司在招股书中解释,原材料采购价格波动是主要影响因素之一。

据了解,仅芯片采购额一项,就在物料采购总额中占到 60% 左右的比例,这意味着若未来「芯片荒」现象持续,还将导致毛利率进一步下降。

纵目科技面临的另一大问题在于对主要客户依存度太高。

如 2021 年,一汽集团、长安汽车、岚图汽车、上海吕港、吉利汽车前五大客户为其贡献了 71.84% 的收入。

而再往前,2019-2020 年,前五大客户占收入比重更高达 89.42%、89.31%。

一旦头部客户销量不佳或与公司合作关系发生不利变化,将引起业务的急剧收缩。

不过,纵目科技没有选择坐以待毙,正在积极求变。

数据显示,2022 年 1-5 月,纵目 APA 融合泊车在国内自主品牌乘用车中的市场份额从 2021 年的 8.1%,大幅提升至 18.1%。

汽车之心分析,这背后与问界 M7/M5 交付有关。

在 2022 年 1-3 月,赛力斯汽车新出现在纵目科技的销售名单中,并一跃成为第一大客户,贡献了 3592 万元的收入,力压排名第二的长安汽车(纵目科技对其销售额为 1675 万元)。

而问界 M7/M5 现阶段销量还在不断上升,在「华为概念」加持下,8 月份销量首度破万,截至目前更是连续三个月月销过万。

不难推测,作为其供应商的纵目科技也将迎来业绩腾飞,市占率有望进一步上升。

纵目科技还在扩充自己的生态版图,从智能驾驶延伸到新能源车无线充电、城市智能数据运营平台等,以在更高级别的自动泊车方案研发和商用上占据先发优势。

对于尚未盈利的初创企业来说,业务发展仍然需要资本市场输血。

本次 IPO,纵目科技拟公开发行股票 3211.00 万股,募资 20 亿元,筹得的资金将用作其上海研发中心建设项目、东阳智能驾驶系统生产基地项目(一期)等。

04、冲击科创板,纵目将有望拿下「智能驾驶供应商新势力第一股」

智能汽车近几年的发展可谓是波澜壮阔,其中涌现出了一大批优秀的企业。

无论是新势力主机厂,还是新势力供应商,都为整个行业增添了巨大活力。

曾几何时,人们谈起汽车总摆脱不了沉闷无聊的印象,而如今智能驾驶技术的出现,让大家对于汽车日新月异的变化激动不已,充满热情。

如今,我们又来到了新的时刻,亲眼目睹那些优秀的技术供应商们纷纷从主机厂的背后,成长壮大走向资本市场前台。

随着越来越多企业迈向这一步,行业也慢慢随之进入成熟。

相较于德赛西威、经纬恒润等老牌供应商,纵目科技无疑是行业年轻生命力的代表,目前科创板还没有相关企业上市,纵目科技此次冲击 IPO,将有望拿下「智能驾驶供应商新势力第一股」。