后补贴时代,长安加码增程式的“面子”和“里子”

近日,长安汽车发布全新能源及电动化解决方案——长安原力技术,包括“原力智能增程”和“原力超集电驱”两项重磅技术。在三分钟左右的视频里,长安试图向用户诠释“181+95%+1200+-30”等一系列数字背后的科技成果。

值得注意的是,长安推出看似相当重磅的新技术,并没有举办线上或线下的发布会活动,而是以长安董事长朱华荣朋友圈广告的形式发布。

和备受业内关注的特斯拉AI Day、蔚来NIO Day相比,这次长安汽车“秀肌肉”的方式过于低调,或许也是在刻意避开竞争对手的锋芒。

不过,对于那些对新能源汽车技术稍有了解的用户来说,大概还是会疑惑地问上一句:眼看就要步入2023年了,曾经被多位车圈大佬批评落后的增程技术还值得大吹特吹吗?

后补贴时代,深蓝成为长安的“新能源主力军”

众所周知,增程式技术由于技术简单,BOM成本较同级别插混车型更低,是一种低成本的新能源过渡技术。

“从长安发布“原力”技术的时间点来看,此次对增程式技术高举高打,可能与“国补”所剩时间不多有关系。”在新能源车企从事产品助力研发的刘明(化名)向谈擎说AI表示。

根据《关于2022年新能源汽车推广应用财政补贴政策的通知》文件显示,2022年新能源汽车购置补贴政策将于2022年12月31日终止,从明年起,上牌车辆不再给予补贴。

对于即将到来的“后补贴时代”,不同的新能源车企有不同的反应,最直截了当的对策是价格调整。

据不完全统计,特斯拉、小鹏、蔚来、问界等多家新能源车企对各自产品进行了不同程度的降价调整或推出优惠政策。而产品主要定位于中低端市场的比亚迪和埃安,近日相继宣布了对多款新能源车型进行涨价。

这里要注意的是,比亚迪和埃安,是除特斯拉之外目前销量最靠前的新能源厂商,而且率先宣布涨价的比亚迪和埃安已经完成了今年的销量目标。

比亚迪1-10月销量为140万辆,距离达成150万辆的调整后销量目标,也几乎没有悬念;而埃安12月1日公布的最新销量数据显示,1-11月累计销量约24万辆,同比增长128%,也已经提前实现了全年销量翻倍的目标。

由此似乎可以得出一个规律,传统车企中销量最高的新能源品牌,由于市场预期比较乐观,有底气通过涨价来维持毛利润。而毛利润较高的高端品牌为了保持销量或进一步刺激销量增长,偏向于降价优惠。

长安在“后补贴时代”如何运筹帷幄,取决于自身的处境。然而根据一些公开信息来看,当前长安新能源车型板块面临很多问题:

其一,新能源板块布局迟缓。

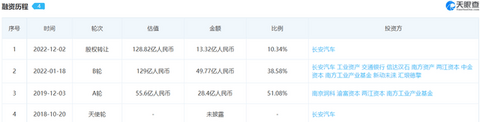

2018年5月,长安汽车全资成立了长安新能源。截至2022年3月,长安新能源分两次融资先后引入12家投资人,长安汽车持股减少至40.66%。虽然解决了资金问题,但长安汽车也因此丧失控制权,长安新能源也由长安全资子公司变为联营企业。

据天眼查APP检索显示,12月2日,长安汽车出资13.32亿人民币购入长安新能源部分股权。交易完成后,长安汽车持有长安新能源股份比例由40.66%上升至51%,长安新能源将变为长安汽车控股子公司,纳入合并报表范围。

正因为长安汽车此前对新能源领域的重要资产(长安新能源)都没有控股权,所以当很多传统车企被嘲完不成KPI时,长安因为无权制定2022年的新能源车型销量目标而“逃过一劫”。

其二,新能源车型销量低。

今年前10个月,长安旗下新能源车型累计销量19万余辆,而比亚迪自9月以来,连续三个月单的月销量均破20万。

长安新能源卖了10个月,还不如比亚迪一个月的销量成绩,这个差距很大。

其三,难以兼顾性价比和利润,产品竞争力弱。去年五菱宏光MINI销量火爆,长安推出一款对标的长安奔奔E-Star国民版,尺寸、动力和续航各方面均“碾压”宏光MINI。不过这款车和曾经的江淮iEV系列一样,在补贴退坡的过程中已经提前“离场”。

总的来看,长安新能源车型的利润太低,虽说也吃到了一些红利,但新能源板块的发展太慢,当前在新能源车型领域的竞争力远不如比亚迪和埃安。当“国补”进入倒计时,长安并没有跟随比亚迪和埃安涨价的底气,寻求价格更低的增程式技术或许也是不得已而为之。

在低端新能源市场,微型车市场因为补贴“退坡”面临盈利难题;在高端市场,与长安和宁德时代联合打造的阿维塔高度依赖头部供应商的背书,在核心技术层面,长安方面的参与度着实有限,更多的产品举措需要看未来的市场反馈。

所以对长安来说,在“国补”即将结束之际,最应该做的事情,就是死死抓住长安深蓝所在的这块中端市场来一波推广。表面上甩出一堆“唬人”的专业数字,本质上可能是应对“后补贴时代”的一种“降本保利”策略。

当然,无论“原力”加持下能不能扭转乾坤,长安先尽可能为深蓝造势,这个大方向没有错。

“原力技术”加持下,深蓝能“曲线救国”吗?

长安新能源能不能靠增程逆袭,一方面取决于技术因素,主要包括增程技术路线的理论上限和长安对增程式技术进行优化改进的研发能力;另一方面取决于非技术因素,比如供应链管理、产品设计和定位、渠道、用户服务等等。

首先,从技术的角度来看,“原力智能增程”面对的挑战一点都不轻松。

据长安新能源CEO邓承浩的介绍,深蓝的增程和纯电车型销量占比结构中,轿车预计是6:4,SUV预计将达到7:3。也就是说,在长安深蓝的产品结构中,增程车型将成为重要销量来源。

那么长安若想通过“原力技术”使深蓝跻身主流混动车市场,“原力智能增程”必须是长安的一项“王牌技术”。这一炮既然打出来,必须要足够响亮。

在插混技术大行其道的当下,横在“长安原力技术”面前的一大障碍,就是进行充分的市场教育,让用户消除“增程式就是落后技术”的成见。

早在2020年,大众中国CEO冯思翰给李想来了一个下马威,称理想ONE的增程式是“最糟糕的方案”。

今年7月4日,华为常务董事余承东发布问界M7时,声称“说增程车不够先进是胡扯”,马上引来长城旗下魏牌CEO李瑞峰的炮轰。时至今日,增程式依然是一种饱受争议的新能源技术方案。

事实上,早期通用雪佛兰和奥迪等厂商率先量产的增程式车型,被后来丰田的油电混动吊打。而现在,国内比亚迪为代表的插电混动(比亚迪DM-i/DM-p、长城柠檬混动、吉利雷神混动)后来居上,在成本和油耗经济性上更有优势。

长安也推出了自己的蓝鲸iDD混动,目前长安旗下有长安UNI-K iDD和欧尚Z6 iDD两款车采用了这套混动系统方案。但是从销量来看,这两款车型还未得到市场的充分认可。

虽然朱华荣所说的“缺芯贵电”会对销量有一定的负面影响,但是插混作为当下最主流的过渡技术路线,可行性已经在比亚迪的车型上得到验证,长安对蓝鲸混动应该有足够的资源倾斜。

然而这两款车卖得都不怎么好,2022年10月,长安UNI-K iDD和欧尚Z6 iDD的销量分别为932辆、554辆,销量可以用“惨淡”二字来形容,和同款燃油车也有较大差距。

因此长安力推增程显然还逃不开自身的原因:在“国补”结束的压力下,自研的混动技术未能扛起新能源过渡时期的大旗,长安需要换个技术路径。

事实上,长安目前已经布局的技术路线真的不算少了,旗下新能源车型的动力形式涵盖了纯电、插混、增程、氢燃料等五种技术方案。

不过,很多时候车企对于技术路线的布局不在于有多么全面,而在于精通。

从销量来看,长安旗下除了低端市场走纯电路线的微型车(Lumin糯玉米)销量尚可圈可点,其他路线均有很大提升空间,将原力智能增程作为主攻技术之后,深蓝能否“曲线救长安”,仍是一个未知数。

其次,从非技术的角度来看,长安在新能源领域长足的进展或许还离不开其他更多的长板。

如果回顾增程技术的发展过程,不难发现,新势力车企中采用增程方案的理想汽车收获持续强劲的销量,对当下增程方案的火热起主要推动作用,理想之后,曾被李瑞峰批驳得体无完肤的问界M5、M7也成了爆款。

但同时也要注意到,并不是所有效仿理想ONE走增程技术路线的车型都被市场认可。

比如东风旗下高端纯电品牌岚图,其在售两款车型FREE和梦想家均提供增程式车型,而且增程式车型也确实占据了主要销量,但岚图首款车已经上市一年多,销量始终不温不火,并没吃到增程技术的红利。

在谈擎说AI看来,理想和问界之所以热销,对增程方案的坚持,或许只占到各自诸多长板中的一个。除此之外,理想的热销离不开精准的产品定位、更胜一筹的智能化体验,问界的热销离不开华为的智能技术赋能和智选渠道的力推,这些才是决定性的因素。

同理,对长安而言,其赋予了“原力智能”的增程方案能否让深蓝品牌大放异彩,或许也要诉诸于技术之外的多个长板。

写在最后:

回顾即将走完的2022年,长安发布了新能源品牌深蓝,智能品牌诸葛智能,重新掌握长安新能源的控股权,以及在千呼万唤之后即将于本月迎来交付的阿维塔11……

2022年,是长安在新能源领域真正大手笔多方位布局的变革之年,至于何时能够收获一份如愿的答卷,我们拭目以待。