秦力洪的藏锋与蔚来的缠斗

藏锋与缠斗!

这是在昨天参加完持续三个半小时的蔚来 2022 媒体面对面后,我突然想到的词。

藏锋,更多的指向出席会议的蔚来联合创始人、总裁秦力洪。既指向他的表述,也指向他的性格,乃至蔚来的调性。

说「藏锋」,是因为「锋」是本质,昨天的秦力洪是锋芒毕露的。加上「藏」,则是因为仔细去看他的表述,却又是滴水不漏的。

至于「缠斗」,则首先来自于「锋」。

譬如,秦力洪昨天就说:「我觉得我们蔚来和BBA正面的“缠斗”已经开始了。」

其次,则来自于思考,尤其是关于时间的思考、体系的思考。

无论是技术研发的投入、店铺的选址、换电站的铺设,还是大到对趋势的判断,小到驾享此类新服务的推出,秦力洪讲述出来的思考是体系的,而最终的指向都落在「时间」上。

因为,「在互联网时代,时间是判断一切的终极标准。用户的时间怎么分配?时间就是真爱,时间就是资源。」

蔚来最终也是在与「时间」缠斗,与「时间」短兵相交,不能有一丝的侥幸。

今天的文章,就围绕着这两个关键词展开,谈谈蔚来与未来。

一、缠斗

先从缠斗开始,分为两个篇章:大趋势、BBA与时间。

1、大趋势

在昨天的面对面上,秦力洪一开始说的就是趋势。这种趋势,用一句话总结就是:「我们认为在可见的将来,全世界汽车产品的终极形态,就叫智能电动汽车。」

这些判断,来自逻辑推断,也来自于现实的数据。

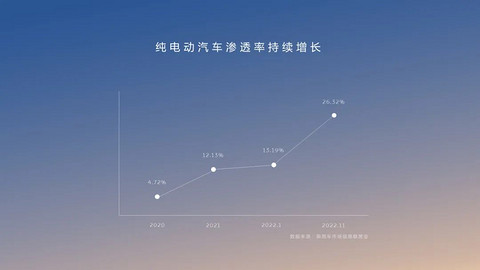

譬如,2022 年 1-11 月中国的乘用车销量是 1836.7万辆,过去几年平均也都在年销 2000 万台左右。而在这 1800多万辆,超过 500 万辆是新能源车,包括差不多 380 万是纯电动车。

换句话说,今年1-11月中国新能源车在乘用车里面的渗透率在25%-30%之间,而去年全年是17%,2020年全年只有5.6%,两年增加了20个百分点。就倍数而言,则是差不多5倍。

单独看纯电占比的话,则是 2020 年全年 4.72%、2021 年全年是 12.13%,2022 年 1 月份是 13%、11 月 去到 26.3%。

秦力洪说,讨论很多事情,必须有原点。就汽车产业的发展而言,就必须说到这个趋势。「没有这个趋势,我们一家公司螺丝壳里做道场,成不了什么大气候。」。

他认为,电动车的公司已经集中地开始脱颖而出。开始站到了全球汽车行业的第一阵营。这是趋势。

而站在这个趋势上,蔚来做了很长线的思考,包括技术的投入、触点的建设、多品牌运营的策略等等。

有些问题,我们后面在「藏锋」环节再来说,这里主要说说蔚来品牌在大趋势下的思考——也就是蔚来品牌的占有率与蔚来作为集团的突破口的问题。

秦力洪透露,在纯电动高端品牌这个门类下,蔚来的市场占有率已经是 77%。

当然,在说出这句话之前,「滴水不漏」地、他首先定义了什么是高端品牌。

(今年10月中国市场高端汽车品牌的成交价)

(今年10月中国市场高端汽车品牌的成交价)

在他看来,大家经常谈高端车,但到底线在哪儿?有人觉得30万以上,有人说35万以上,有人用美金来算,还有人觉得20万以上。「但是我们从市场的表现来看,消费者用脚投票投出来的区间差不多接近40万。」

换句话说,更准确地说法是,蔚来在 40 万以上智能豪华电动车市场的占有率已经高达 77%。

这当然是一个了不起的成绩,但伴随而来的也有一个问题:「再把这个77%的占有率搞到80%多,且不说可不可能,它的价值已经没有那么大。」

秦力洪认为,就蔚来今天的产品组合线而言,蔚来所能做的就是和趋势共同增长。

但这个品牌再怎么往上走呢?除了与趋势共进退之外,蔚来还有没有新的增长引擎?

秦力洪没有说透,但这就是蔚来为什么要上一个新的大众子品牌的底层思考。通过在中档主流市场插入一个品牌,蔚来作为集团而言,就有了全新的增长引擎。

而回来蔚来品牌,则有一个关于「丰富性」的思考。

很多人对蔚来的一个批评是,产品线已经很多。而当下很多智能电动汽车公司,他们的产品线会很集中。譬如,特斯拉的 3 与 Y,理想的 ONE 与 L9,乃至于问界的 M5 与 M7,走的都是单品爆款的策略。

而多车型的一个挑战是供应链、软件以及成本等等。

对此,秦力洪的回应很有意思,认为每个车型担负的历史使命不一样。有的车型要增加品牌的丰富度,有的车型可能是要走量,更实用。而如果要立足做高端品牌,适当的丰富度是需要的,「这是我们的一个心得。」

在他看来,「各种消费品越高端,你可能需要越丰富。越是针对实用性的市场,能力可能需要越聚焦。」

譬如穿衣出门,出门穿优衣库不怕撞衫,但如果穿大牌的衣服,就会有人介意。

又譬如保时捷,在同样的量的情况下,它的车型和大众比起来就显多。「如果不这样,可能保时捷就不会是今天的保时捷。」

秦力洪说,有人说智能电动汽车时代就应该做爆款,不应该做很多花边车型。但在高度市场,唯一的解法就是在体系的思考上,把平台化做到极致。但是在和用户的界面上,适当地把丰富度做大。

2、BBA与时间

正如前文所言,「缠斗」有两层意思。

一层是在现实层面,与 BBA 的正面交锋;另一层是哲学层面上的「时间」。

在现实层面很容易理解。因为在 40 万以上的高端智能电动车市场,蔚来的占比已经高达 77% 。而当下纯电车的占比已经是整个市场的四分之一。

当全国年销 2000 万台左右总量不变时,纯电与蔚来的增长来自哪里?当然是燃油车市场与高端燃油车市场。

秦力洪拿上海第 48、49 周市场的情况做了说明(如上图),表示在蔚来 ES7 上海这两周的上险数都是250多台,比宝马的 X5L 都交得多。ET7这两周合计比宝马五系略少。而 ET5,11月 的后两周基本上是比宝马三系要稍微多一些。

「当然上海不是全中国。48、49 周也不是全年。但是我想,至少有一个感觉,大家应该能够出现在脑海里,就叫它“缠斗”。」

秦力洪说,蔚来和 BBA 开始真正短兵交接了,正面的「缠斗」已经开始了。

虽然从全国来说宝马3、宝马5和X5L 依然比蔚来的三个车型高一个量级,但上海作为汽车消费的先导城市之一来观察,很容易就能发现这一点。

更何况,蔚来的车型在华东和东南一带的发达城市超越 BBA 的也不在少数。至于其他地方,「我觉得还是分销和市场的积累需要一点时间。」

至于哲学层面的缠斗,则包括了对于「时间」的理解,以及更为重要的基于时间、基于趋势的「体系化」的思考。

譬如,能源服务。秦力洪就说,油车可以不管能源服务,新能源车必须要管能源服务。而到今天还没有开始去自己投入、去做充换电设施的,他心里是觉得想得不够远。

又譬如,蔚来的激光雷达布局。

蔚来二代平台车型的主要传感器都「顶到头顶上长三个犄角,瞭望塔式的布局。」包括现在 775,也包括即将全面升级到二代平台的 866。

秦力洪说,这是蔚来首创的,有一些显而易见的优点。但别人很难学,因为要学就要全系列的车都这样,它才有价值。

两款不同的车,这款激光雷达在头顶,下一款激光雷达在腰部,「怎么做适配。过去跑的闭环数据还有用吗?过去几十亿公里的路测数据闭环还能这么做吗?」

而这也同样是基于「时间」以及「趋势」对于智能平台的平台化和运营的体系理解。

秦力洪说,任何一个公司有两件事非常重要。除了大家看得见的钱、人这些要素以外,还有就是要前瞻性地和趋势站在一起,这是非常重要的。第二个就是要有自己的远见,并且相信它,用很长的时间来实践和迭代它。「而不是今天往东,明天往西,南辕北辙。最后拉抽屉,是一个企业最大的浪费。」

与「时间」的缠斗,最需要小心的是侥幸心理。

「会让我们变得很被动.....侥幸心理是无处不在的。我们在这么一个大的长周期的行业里面,怎么做宏观的展望,在微观的过程中更加地谨慎,杜绝我们内心的侥幸。这个可能是我们需要提醒我们自己的一点。」

二、藏锋

难写的第一段结束后,我们进入「藏锋」环节——一些锋芒毕露的细节,以及背后为什么?

1、垂直整合和30亿

在面对面上,秦力洪说蔚来 2022 年的变化可以用七个点来概括。

1、积极拓展资本市场;

2、坚定地全面自研;

3、开始产业链的垂直整合;

4、全体系复制和落地到欧洲;

5、开启订阅模式,商业模式的迭代;

6、谋划和筹备新的汽车品牌;

7、开始考虑围绕车的新的产品和品类。

这七件事,展开来说都可以单独成文。这里就聚焦到我最为关心的第二点和第三点。因为,它关切到蔚来的投入效率、毛利以及它的成长边界。

在回答「什么时候中国新势力品牌能够跟特斯拉一样大幅度盈利?」时,秦力洪说,讨论这个问题不能离开时间纬度,特斯拉是 2003 年成立,「不要让一个20岁的人和10岁的孩子打架。」

当然,竞争是同台竞争的,因而很多指标是参考性的。譬如,去看财报,会发现,特斯拉和比亚迪赚的钱主要在电池上。

「如果他们都没有自研和自制的电池,这两家公司的财报今天都不是这样。」秦力洪表示,这也是他们最近在思考的问题。

他的结论,则是一些核心的零部件要进行一定程度的垂直整合,要坚持自己做和外部供应两条腿共同走路的方式。这就好似,大型的汽车集团没有不自己做发动机和变速箱的。

当然,电动车行业的制高点在哪里,大家还在寻找。芯片?电池?电机?还是软件?这个答案,在秦力洪看来还并没有固定。

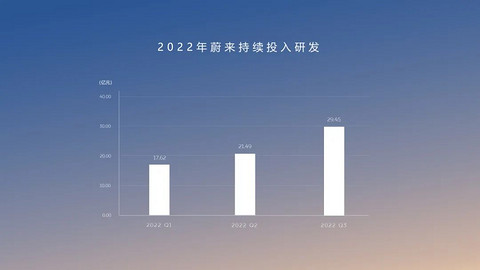

但是,「非常坦白地说,今天的判断会决定十年以后大家的好与坏,生与死。既是战略支点,也是一个很大的压铸(百亿级别)。)

在我看来,这也是蔚来宣布今后每个季度的研发投入要去到 30 亿左右的本质原因。

每个季度 30 亿,一年就是 120 亿。那它到底多不多?

「大家可以把各公司的年报看一看。一个季度30亿人民币的研发投入是体量和交付量比我们大好多倍的公司干的事。在蔚来这个体量里面,基本上我觉得就算尽力了。」

如果这样,又为什么要投那么多?

因为市场格局没到拐点,技术发展也没到拐点,几个大赛道可量产的技术迭代并没有完成。

秦力洪说,汽车本身的拐点很容易判断,从钢用到钢,铝混合到肽镁合金。但现在是智能电动汽车,是智能化、新能源和汽车三个万亿级的赛道的重合。

新出来一个电池的配方,跟不跟?激光雷达突然出现代际的变化,跟不跟?算力,跟不跟?

就蔚来而言,到 2021 年,他们亏损金额几乎等同于研发投入,但现在是一个刚刚开始的每年数万亿美金产值的大赛道。

「它的趋势才刚开始出现。这个赛道达到它的巅峰期限,客观来说至少还有十几年。在这个时候就急于划清边界,开始追求利润最大化,我们觉得不一定是一个最好的价值判断。」

秦力洪认为,现在有两个流派,一个是我先多花点力气把我的园区开大一点。还有一个就是一亩三分地开完了先精耕细作,专心地种地。

但「全球来看还有更大的市场等着我们去做,还有纵向的零部件和关键技术的纵向垂直整合……我们觉得智能电动汽车行业带给我们的空间和想象力不能让我们停下脚步。」

你看,无论是垂直整合还是每个季度 30 亿的研发投入,最后依然回到关于时间与「趋势」的判断与思考上。

2、李斌的 EXCEL 表

这里再次放上蔚来的罗盘图。

这张图已经被无数的行业人士研究过。今年,蔚来做了补充和修订。譬如中间修订为「战略、商业模式、核心能力」,罗盘外也新增了第三代平台研发、福利合伙人、CleanParks 、围绕车进行的手机研发等等。

这张图是新的,也是旧的,因为从 2014 年他们就有了这样一张类似的图,然后不停迭代。

而除了这张图之外,秦力洪昨天还透露一个特别令人吃惊的细节。

他说,2014 年 8 月,他和李斌碰到一块儿聊蔚来这个创业项目时,李斌打开一个自己做的 Excel 表给他看。

「方方面面的东西。今天我讲的 80% 的东西都在里面。换电站的成本、电费、平均每个站几个人看守、十年以后用工成本是什么样、包括牛屋多少平米、多少人员,人均工资,他已经算完了。」

秦力洪说,今天回过头来看,那个 Excel 表上的东西,方向上 80% 都在做。从数字上至少 50% 来看,正负没有偏差超过 20%。

「如果没有深入的思考,是很难打动别人的。大家都在传说15秒钟决定投资。但是这15秒钟背后还是把这些东西都看穿了。」

当然,和八年前比,也有和当时假设有严重偏差的。

第一,就是当年他们曾假设电池会以一个线性的速度成本下降。但是现在并没有,现在是以突跳的姿态在攀升。

其次,则是没有预见到全球化道路会迎接到那么大的挑战。

再次,则是没有遇见到换电是分布式的。

秦力洪说,沈斐博士曾透露过,蔚来最早想的是大站,几千块电池半夜拉过去 48 小时周转然后充满,像电厂一样;然后通过移动换电方式,用类似玩具总动员里面的车那样换电。

但最后,蔚来呈现出的是分布式的。「今天呈现出来的换电站的产品和布局形态主要贡献者是沈斐博士和他的团队。这也给我们很多的滋养。」

话说到这,秦力洪的又一次锋芒毕露出来了。他说,蔚来是个汽车公司,但蔚来会从电力和电力装备行业去寻找最顶尖的人才。

现在,有些人学蔚来换电,甚至连口号都一模一样。但是,如果把「蔚来跳槽出去的人刨掉以后,还有什么人才?可能相对就少一点。这样的储备怎么能超过我们?投资还不像我们那么坚决。我觉得这个棋局就在这儿,没有奇迹。」

另一个类似的「锋芒毕露」则是「中国的竞争太激烈了,而且中国的友商们太敏捷了。有些是他们原创上的敏捷,有些是你做了,他们马上就有,干得可能还比你好。坚持我是谁,这个事更加重要。」

而对于这样的敏捷,秦力洪还说了一句俏皮话:「这个世界上最悲惨的事,是李逵被李鬼打死,不要做那样的人。」

因此,蔚来要做的就是自己坚定快跑,方向不要摇摆,动作要快。

3、新品牌:蔚来的另一张牌

对于即将召开的 2022 年 NIODay,大家最关心的除了会发什么新车——秦力洪透露会有 NT2.0 的 ES8,还包括会不会发布蔚来的手机和披露子品牌的信息。

从昨天的面对面来看,手机肯定是不会发的,至于子品牌会否披露,也还没定数。

首先,30万以下的市场,秦力洪说,会交给蔚来即将诞生的新品牌去做。至于蔚来品牌,在可见的将来,最便宜的车就是ET5。

秦力洪说,不同端次的用户有不同的需求,很难用同一套东西来上下通吃。譬如大众集团,有大众有奥迪;丰田集团有雷克萨斯有丰田等等。

在他看来,车跟很多产品不太一样。除了是一个复杂精密的物理产品以外,品牌还附属了大量的情感价值,包括个人对自己的认同感,对圈层的认同感、个人偏好的设定等等。

另外,从电动车的比例渗透来看,这两年新能源车的渗透率提高主要提高在 20-30万 这个区间。在这个区间里面,特斯拉、比亚迪、小鹏这几个品牌,既是推动者,也是受益者。

这也让蔚来面临一个战略选择,是把蔚来品牌沉下去,还是做一个全新的品牌?

而蔚来最终的选择,是用多品牌的组合来面对更加立体的市场,这是他们在战略上的认知和决定。

其次,秦力洪透露了对新品牌,也就是内部称为阿尔卑斯品牌的预期。

他说,李斌不久前在一次和投资人的交流会上谈到阿尔卑斯的,也谈到主力车型月销五万台。

最后,则是换电。

从当天秦力洪的表述来看,新品牌的车型会在技术上与蔚来品牌车型做到换电上可互通。

「我们要做到的就是尽可能地让跨品牌的换电也可以通用。这是我们要干的事。」秦力洪说。

他表示,怎么用更高的效率和更低的成本兼容今天蔚来的底盘体系和尺寸,这是一个挑战,至于在用户服务上,可以灵活地决定不同品牌的用户换电站可开放可不开放。

譬如,在上海中环以外各换各的,「上海中环以内布个站不容易,是不是可以通用」;

又譬如,白天忙的时候不通用,晚上闲时可不可以通用;

再譬如,高速服务区就那一个堂口能不能通用;春节回家通用,日常不通用……

当然,基于用户的行为,会有不同的服务标准,但秦力洪认为,最终要结合蔚来能源云的实时算法,来赋予更灵活的可运营的手段,才是一个正解。

4、欧洲攻略

「藏锋」这一篇章,最后来谈谈欧洲。

当时,最让我们共鸣的提问是这句:「中国成为全世界第一大汽车制造国和消费国,也成为全世界第一大零部件汽车制造国很多年以来,为什么没有一个中国品牌真正在欧洲站稳脚跟?」

这个问题很哲学!

秦力洪随后追问:我们是不是用欧洲人的方式到当地去参与竞争?我们不要成为在欧洲的外来者和另类,我们要融入当地的主流的消费市场、主流的观念,争取越来越多的人认同我们,选择我们。

「像涟漪一样一圈一圈荡开,而不是希望抱块大石头砸个浪花就跑。」

他承认,蔚来进入欧洲是充满坎坷的,但这样的坎坷给了他们真实感。如果蔚来一到欧洲去,这个价位的车就供不应求,「可能会误导我们。现阶段的坎坷和磨砺对我们团队的成长是有好处的。」

而当他追问时,我突然想到他聊过的另一个话题:CleanParks。

起初,我不理解为什么在罗盘上要有 Clean Parks。我相信,绝大多数中国人也不理解。

先解释下 Clean Parks。

这是蔚来在去年 NIODAY 宣布的,是蔚来倡导发起的全球性生态共建计划。目前,联合国发展计划署,世界自然野生发展基金已经参与进来。目的是希望通过发挥清洁能源使用方面的优势,携手各方支持全球自然保护地使用智能电动汽车,建设清洁能源基础设施,构建清洁低碳的能源自循环体系,守护生态系统的原真性和完整性。

目前,蔚来已经在三江源国家公园、海南热带雨林国家公园以及东北虎豹国家公园等 9 处国内生态共建项目地,并和丹麦自然保护协会达成合作,支持丹麦4个自然保护区进行清洁巡护。

蔚来为什么要投入这么大精力做这个?

在上周去完一趟欧洲后,我理解了,因为一家电动车企业必须是一家环保企业,这是欧洲的主流价值认同,否则你会招不到人,卖不出车。

而从秦力洪的追问来看,当下蔚来在欧洲要做的,就是认同感,是融入当地的主流观念。

当然,不止于此。

蔚来在海外还在做研发。目前蔚来的研发团队除了在中国分布在五个城市(北京、上海、合肥、深圳、杭州)外,在新加坡有一个已经落地正在成长中的研发中心,在欧洲则有四个点——英国的牛津,德国慕尼黑,柏林(欧洲自动驾驶和智能座舱的测试和研发团队,目前已有上百人)、以及匈牙利(欧洲版的充换电设施以及电网互动的研发布局)、还有美国的圣何塞。

必须说的还有换电,今年 10 月份,蔚来曾宣布在欧洲到年底建成超过20座换电站,明年则是建成超过120座换电站。

秦力洪昨天表示,今年 20 座做不到了,因为各个地方规则和成本方面的原因,估计会到十七八座,但明年的120座目标不变。就在两天前,蔚来与德国最大的新能源公司达成了战略合作,签下了 17 个德国换电站的场地。

秦力洪说,电动车逐步在欧洲各国成为主流这个大趋势是浩浩荡荡的,而今天因为一些点状的挫折而产生自己战略误判的公司会付出代价的。

「我们要非常坚定,智能电动汽车就是在汽车产业可以预见的将来产品演化的终极形式。」

三、出弯

在 NIODAY 即将召开时,最后来说说新的 ES8。

秦力洪透露,新 ES8 会在 NIODay 2022 上发布,他们的第一款车型 ES8 真正地要做完整的迭代,迭代到2.0平台。

「我自己觉得还挺重视这件事。因为我觉得在智能电动汽车的量产车型里面,自己完成智能化的全平台的车应该还非常非常罕见,非常屈指可数。」

而在今年八月的成都车展上,秦力洪曾说过,产品的迭代像开赛车过弯。

「随着866的二代升级,我觉得我们就快驶出弯道了…..ES8向二代迭代,是在产品全面出弯上的做法。」

是的,出弯点!

这样的判断,不仅指全新的 ES8 ,还包括整个蔚来!就 2022 年的罗盘而言,蔚来悄无声息地下了盘大棋,跑过了第一个弯道!

接下来的 2023 年,就看它的直线加速了!