回顾2022年国内汽车品牌电气化速度

本文主要是为了总结,对国内2022年突飞猛进的车企新能源化的速度做一些梳理,每年是预测的时间点。当然预测2023年要牵涉到更多现实的因素,比如外部因素(补贴退坡、车辆价格、B端车辆替换比例、油价和地方消费券)和内部因素(车企的成本结构、发展规划和新能源汽车的销售网络建设)等等因素。根据周度上险数据,我比较容易把2022年1-51周的数据全部拉出来了,先从回顾开始做起。

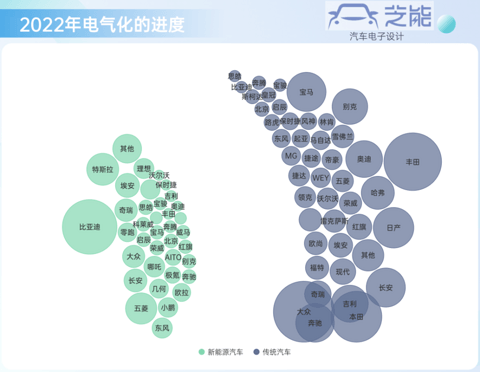

2022年中国品牌的电气化速度:下面这张图X轴是电气化的比例,也就是新能源汽车/汽车总销量;Y轴是品牌总销量,气泡的面积是新能源汽车的销量,这张图反映的是各个车企的实际转型新能源的进程。

▲图1.中国主要汽车品牌的新能源汽车的比例情况

在国内终端销售的百万级别来看,除了比亚迪,就只有长安的新能源化的速度接近20%。目前50万台以上的合资品牌里面,做得最好的也就是大众,212万的总盘子17万新能源汽车,8%的新能源汽车的比例。

合资品牌怎么做新能源汽车,这个课题是2023年需要去观察和实践,大众经历了一轮ID系列的尝试,现在有点强弩之末的感觉,2023年大规模去推的是通用。日系几家2023年并没有明显的大动作来改变这个局面。

▲表1.15万乘用车终端销量以上,中国汽车品牌新能源汽车的比例

Part 1

2021年到2022年的增长

从整体增速来看,2022年的51个周从280.7万增长到了506.7万,大盘子的增速是同比增长80%。而马太效应还是很明显的,比亚迪2022年51个周的终端新能源汽车的速度是从50.8万一下子飙涨到了152.8万(最终估算可能在160万台),这里存在的挑战我们拿出来讲一下:

◎特斯拉:从2021年的30.5万增长到了43.6万,增速是低于整个行业的,从近期的表现来看,这代表30万左右的车陷入一个停顿。

◎五菱:从2021年的38.4万到2022年41.1万,近期也逐个跟踪5万以下的车,随着油车总盘子的下降,这个量比较难。但是也观察到五菱除了电动汽车以外,算乘用车的量只有15.7万,电气化率已经超过70%,也没有回头路。因此尝试做混动,是五菱必然的选择。

◎奇瑞:奇瑞的增长主要包括小蚂蚁的9万台和QQ冰淇淋的7.8万台。

◎埃安、东风和几何:其实周报里面也提及了,今年围绕个人需求+B端需求,整体的量是有不错的需求的。埃安的Aion S(S和S Plus一共8.6万台)、东风的风神E70(6.59万台)和几何的几何A(4万台)。

我们在观测这些企业快速增长的同时,从车型的角度来看,目前重叠部分很多。如果说2022年是从油车抢市场的话,2023年在增长的过程中不光继续要从油车抢市场,也更容易短兵相接,从对方手里抢份额。

▲表2.主要品牌的新能源汽车增长情况

因为2022年的基数,加上一周大约15万以上的上险,2022年会实现总盘子520万的新能源汽车,2022年的增量无论你给低基数的品牌多少的增速,整个新能源汽车品牌的增速不太可能像之前那么快了。

还有一个很重要的事情,就是油车的情况,在芯片供给不充分的时候,油车的价格也是有限制的。2023年要把右边黑色部分的油车销量转移到左边新能源汽车去,是需要合资品牌深度参与的,很多企业的冲动还是把先有的油车车型剩余价值压榨完,甚至拿最后一代油车来宣传了。目前看来,这些建立在原有的油车体系下的执行机构,要转过去还挺难的,因为整个油车体系属于能赚多少是多少的状态。

我觉得核心问题还在于模式是否可以持续,除了特斯拉和比亚迪之外,对于目前的车企来说,10-20万销量级别的新能源汽车规模,一方面保持这个数字就需要特别卷,这个市场卷么卷死,对于企业的盈利的贡献实在是一言难尽。没有正向激励的转移,永远是需要依靠其他东西来支撑的,目前的示范效应,是期望于二级资本市场能输血的,这么多新能源汽车企业上市,随着特斯拉带领的一波市值回归,这也是僧多粥少。

▲图2.2023-2025年的新能源汽车的增长,得看主体的转移

Part 2

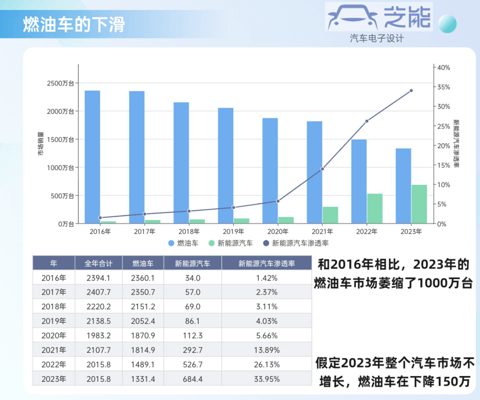

油车下滑带来的变化

假定按照大家期望的,明年汽车消费在不增长的情况下,继续转移150万的燃油车往新能源汽车。和2016-2017年相比,中国的燃油车市场在5-6年左右萎缩了1000万台,也就是每年少掉150万。特别是2022年在年中出台购置税5%优惠的条件下,我们经历了350万级别的减少。

2022年是中国汽车出口大年,今年1-11月汽车企业共出口278.5万台,同比增长55%,其中,新能源车型的出口量是59.3万台,增长为100%。对于零部件企业来说,今年最大的支撑,主要是车企把出口规模做到了250万左右,也就是把一些抵消往外转移,如果去除出口,上汽和奇瑞的国内量带来的变化就更大。

这也是一个历史性地变化,在2022年总量减少100万的表象之下,国内汽车消费在未来2年里面趋于疲弱是我们不得不考虑的因素,这个和我们的国内总体消费强相关。

▲图3.油车的剧烈下滑

减少最多的还是10-15万这样面向普通家庭的用车,因此分析和思考2023-2025年的汽车市场,在终端的考虑,不能使用线性外推的假设。在结构化转移的过程中,如果只看到增量,对消费市场本身的变化也要有足够的敏感度。

小结:最近在想2023年的主要聚焦的方向,我觉得有一些值得长期关注的内容,是值得给大家说道说道的。这方面也和观察终端需求特别敏锐的42车库一起合作,期望可以给大家一些启发。