2022年新能源乘用车动力电池装机量:多供应商策略明显

NE时代根据国内整车终端保险数据为统计口径对新能源关键部件的装机量进行了统计整理,2022年,新能源乘用车市场动力电池装机量230.73GWh,同比增长86.24%。

动力电池:市场集中度最高的核心零部件 二梯队企业增长最明显

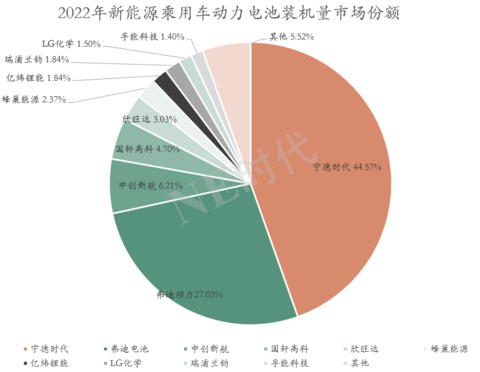

从供应格局来看,动力电池应该是新能源乘用车核心零部件中头部企业市场份额占比最高的部件,2022年宁德时代市场占比高达44.57%,第二名的弗迪电池占比27.03%,其余供应商市场份额均在10%以下。同样,也是市场集中度最高的部件,Top 10企业合计占比高达94.48%。

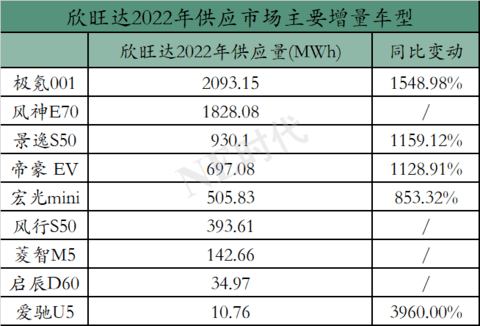

大部分电池供应商相较于去年,基本都有较大幅度的提升,第二梯队的供应商尤为明显,国轩高科、欣旺达、蜂巢能源、亿纬锂能均实现了100%以上的增长,欣旺达增幅高达493.7%,增长部分主要由风神E70、极氪001、宏光MINI、风行S50、景逸S50、帝豪 EV、爱驰U5等车型贡献。

虽然第二梯队的增长十分明显,但由于宁德时代和弗迪电池已经占据逾70%的市场份额,留给第二、三梯队电池企业的发挥空间目前也不太大,单家市场份额很难接近10%,未来大概率也只能依靠整体市场的增量或者其他细分市场的装机量来扩大业务规模。

2022年10月份开始给电池企业带来增量的车型主要由理想L8、闪电猫、丰田bZ4X等车型,不出意外的话应该也是今年的增量车型。

供应关系:欣旺达、蜂巢能源、中创新航、国轩高科等成为更多车企的选择

从供应关系来看,2022年由于部分车型销量变化或者部分车型新增供应商,供应格局发生了些微变化:

一汽旗下,丰田bZ4X新增宁德时代这一供应商,2022年11月开始上量,同样,由于奔腾B30车型量较少,星恒电源在一汽轿车的供应量也相应减少,2022年趋近于0;

上汽体系中,上汽乘用车板块,由于荣威RX5新增供应商捷威动力,2022年供应量90.77MWh,上汽通用五菱供应商中,由于宏光MINI车型欣旺达、中创新航份额占比提升较为明显;

广汽供应体系中,Aion S新增一家电池供应商——亿纬锂能,供应方形磷酸铁锂电池,广汽三菱新增中创新航、孚能科技两家供应商;

北汽体系里,北汽制造新增赣峰锂电、领湃新能源、鹏辉能源、宇量电池四家供应商,北京奔驰新增孚能科技、亿纬锂能两家;

东风供应体系中,PPESI成为东风本田第二大供应商,力神电池占比被削弱,新增供应商中创新航;东风乘用车板块新增蜂巢能源、赣锋锂电两家供应商;力神电池因为东风雷诺旗下车型销量极少,在其市场份额同比下滑明显;比克电池在东风柳汽供应量趋近于0;东风启辰新增瑞浦兰钧、欣旺达两家供应商;东风小康信泽蜂巢能源、宁德时代、远景动力供应;

长安汽车供应体系中,主要是供应商占比发生变化,原有三大供应商为宁德时代、中创新航和国轩高科,供应比例由2021年的39.12%、37.91%、13.57%变为2022年的62.92%、9.58%、19.15%,市场份额往宁德时代集中;

吉利和长安情况类似,基本上就是原有供应商市场份额的变化,不过变动不大,宁德时代还是第一大供应商,供应比例高达67%,其次是欣旺达,比例有所提升,至20.88%,中创新航占比反而从2021年14.82%下滑至3.98%;

蔚小理三家企业中,蔚来目前只有宁德时代一家电池供应商,但是最新申报的ES8新增中创新航为其新的供应商,理想汽车目前也只有宁德时代一家电池供应商,不过新车公告也新增了蜂巢能源和欣旺达两家,小鹏汽车的供应关系中,很明显看出今年宁德时代的份额在下滑,中创新航和亿纬锂能的份额提升明显;

正极材料的变化:LFP反超NCM 5系占比超70%

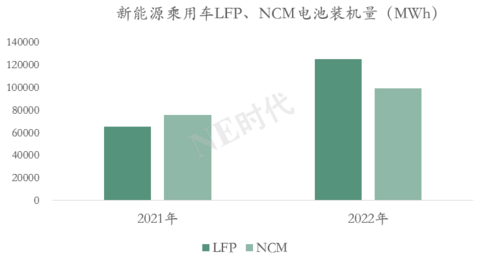

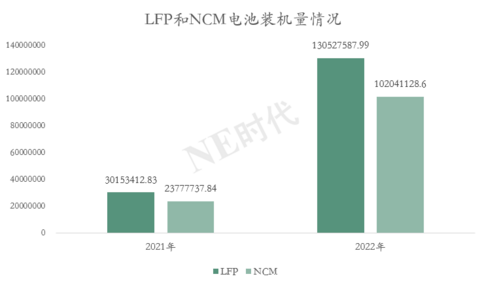

汽车保险数据显示,2022年新能源乘用车动力电池装机量同比增长近64%,其中磷酸铁锂增幅达91%,三元锂电池增幅近32%,前者增幅更加明显。

2021年搭载磷酸铁锂电池的车型共计468款,三元锂电池1261款,2022年分别对应为431款和903款,很明显磷酸铁锂车型数量占比在提升。

从装机量来看,很明显2022年LFP反超NCM,LFP装机量占比从2021年46%提升至2022年54%。

从2021年至2022年,磷酸铁锂电池占装机量总比维持在56%左右,三元锂电池维持在44%左右。

值得注意的是,目前已经上车的磷酸铁锂电池中,国轩高科给奇瑞小蚂蚁供应的电芯系统能量密度近172Wh/kg,比亚迪部分车型维持在150Wh/kg,“汉”搭载磷酸铁锂电池续航可达到605km。

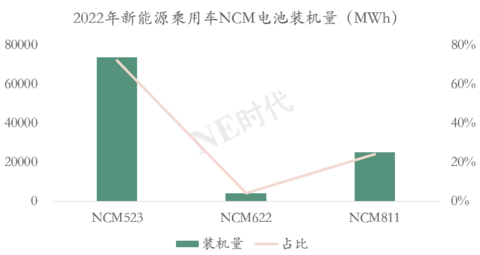

还有一个现象是,相较于以往年份,三元锂电池逐渐走向5系,2022年5系搭载量占整个NCM电池装机量的72%,6系不到4%,8系占比24%。