破釜沉舟的零跑,踌躇前行的小鹏和狂奔的比亚迪

自 1 月 6 号,特斯拉中国宣布大幅度降价开始,2023 年高度内卷的基调就已经定了下来。

率先出击的是问界,紧接着小鹏、零跑、哪吒等分别以不同形式展开了变相优惠活动。

相比这些「文字游戏」式的降价,比亚迪借助车型年度改款的机会进行售价调整的做法,更为直接,而当秦 PLUS—DM-i 冠军版 9.98 万的起售价一经公布,比亚迪也被冠上了「价格屠夫」的帽子。

3 月 1 日,零跑对旗下的全系车型进行了更新,除了对车型配置进行了细微的调整之外,降价成为了此次新品发布会的主旋律,入门级车型普降 2~3 万的做法,让一众竞品感到窒息,越发激烈的价格战已经打响。

虽说生存环境正在变得越来越苛刻,但生活还是要继续,一众新能源企业也赶在月初交上了上个月的成绩单,其中,比亚迪依然是那个遥遥领先的王者。

01、「一家独大」的比亚迪

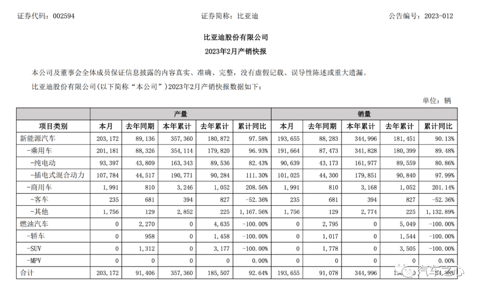

或许是急于分享「成功的喜悦」,3 月 1 号,比亚迪便在证券交易所的官方网站上更新了 2 月份的产销快报。

数据显示,在刚刚过去的 2 月份,比亚迪的产量为203172 辆,同比增长 122.27%;

今年前两个月比亚迪的累计产量为357360 辆,同比增长 92.64%。

作为一年当中最短的月份,2 月仅有 28 天,倘若除去 8 天周末的休息时间,比亚迪平均每个工作日的产量已经超出了1 万辆,这是一众造车新势力无法企及的。

从销售端来看,比亚迪在 2 月一共卖出了 193655 辆新车,同比增长了 112.63%;

1~2 月,比亚迪的累计销量为 344996 辆,同比增长了 84.98%。

另据比亚迪官方微信发布的信息显示,2 月,比亚迪王朝、海洋网的整体销量为 184339 辆,环比增长 28.3%;

仅有一款 D9 在售的腾势品牌月销 7325 辆,环比增长 13.8%;海外出口 15002 辆,环比增长 44.1%。

自DM-i 技术问世以来,比亚迪就进入了飞速发展的新赛道,但受限于产能和电池成本居高不下的限制,DM-i 车型的定价仍然处于比纯燃油车高的状态当中。

不过随着产能的提升以及电池成本下降,比亚迪 DM-i 系列车型的售价也有了进一步下降的空间,售价不足 10 万的秦 PLUS DM-i 冠军版就是最好的证明。

而这仅仅是个开始,有消息显示,比亚迪将借助车型年度改款的机会,进行售价调整,以达成 DM-i 车型与纯燃油车同价的目标,届时,比亚迪必将更进一步侵占传统燃油车的市场份额。

除了挤压燃油车的市场空间之外,比亚迪还在借助腾势、仰望向高端市场发起冲击,而从腾势 D9 同 GL8 掰手腕的状态也不难看出,腾势品牌重塑之路已经取得了不错的成绩,这将为接下来 SUV 车型的推出打下基础。

再加上认可度不断提升的海外市场,比亚迪已经形成了中低端侵占燃油车市场、高端突破以及加速布局海外市场的格局,而这三大板块都有着不小的市场潜力,这将为比亚迪继续领跑新能源市场打下基础。

02、深蓝能否成为下一个埃安

除了比亚迪之外,在当下的新能源市场当中脱胎于传统汽车企业的新品牌还有很多,这其中最成功的非广汽埃安莫属。

据埃安公布的销量数据显示,2 月广汽埃安的销量为30086 辆,同比增长 253%,环比增长 195%;今年前 2 个月,埃安的累计销量为40292 辆,同比增长 64%。

虽说很多业内人士将埃安看成是一个「网约车品牌」,但不能否认的是,埃安已经成功打进了 15 万级的消费市场,并且取得了不错的成绩,这是十分难得的。

要知道 15 万的消费市场是传统燃油车最难替代的市场,预算 15 万上下的消费者要求最为苛刻,既要用车成本实惠,又要车辆不存在充电顾虑,在这样的背景下,埃安逐步完成了从网约车向私家车渗透的使命,为新能源品牌杀进 15 万消费市场提供了范本。

前人栽树,后人乘凉,从市场发展的角度来看,深蓝将成为紧随埃安的最大受益者。

据深蓝公布的官方数据显示,2 月,深蓝 SL03 的交付量为4103 辆,截至 2 月底深蓝 SL03 已经累计交付了37328 辆。

月销 3 万的埃安旗下拥有 5 款车型在售,平均到单一车型约为 6 千辆的水平;

而月销 4 千的深蓝仅有一款车型在售,并且多数为私家车。

通过这样的对比不难发现,在私人市场上深蓝拥有同埃安掰手腕的实力。

随着第二款车型 S7 的到来,深蓝的市场表现有望进一步提升,在埃安、深蓝、银河以及比亚迪等品牌大肆进攻的状态下,传统燃油车的市场优势将不复存在,曾经垄断燃油车市场的合资品牌的处境将越来越难。

与埃安、深蓝等进攻平价市场不同,极氪、岚图、智己、阿维塔等是传统车企向高端新能源市场进攻的利器,这其中极氪的表现最为出众。

官方数据显示,2 月极氪的销量为 5455 辆,同比增长 87.1%、环比 75.1%;

岚图的 2 月销量为 1107 辆,同比增长 50%;

刚起步不久的智己和阿维塔未公布月销量,但智己 LS7 的性价比战略已经取得了初步的成效,新车的订单量已突破1.5 万辆。

顶着华为光环的阿维塔也正在为市场突破做准备,除了阿维塔 11 进驻华为展厅之外,城市 NCA 也将于今年推出,届时阿维塔有望成为以智能驾驶突破发展的代表。

03、P7i 小鹏不掉队的唯一机会

在造车新势力领域,市场分化也正在进行,单从市场表现上来看,小鹏有掉出第一梯队的风险。

数据显示,2 月小鹏汽车的交付量为6010 辆,比去年同期 6215 辆的成绩出现了轻微的下滑;

今年前 2 个月小鹏汽车的累计交付量为 11228 辆,这与其他月销量破万的新势力存在明显的差距。

拿理想而言,2 月理想交出了 16620 辆,同比增长 97.5% 的答卷,无论从销售数量,还是成交均价上来看,理想已经实现了对小鹏的超越。

同样碾压小鹏的还有蔚来,官方数据显示,2 月蔚来交付新车 12,157 辆,环比增长 42.9%,同比增长 98.3%;

其中 SUV 交付 5,037 辆,轿车交付 7,120 辆;

1~2 月,蔚来累计交付新车20,663 辆,同比增长 30.9%。

自去年 G9 上市因 SKU 设置不合理引发群嘲开始,小鹏的发展步伐就逐步慢了下来,再加上其频繁的人事调整,业内对小鹏的质疑也越来越多。

暂时表现不佳的舆论形象也成为诸多竞品击垮小鹏的最好武器,在近日有媒体走访销售端的对比结果来看,小鹏已经成了不少竞品销售人员口中最容易对付的品牌。

但这并不意味着小鹏没有发展机会了,即将上市的小鹏 P7i 就是最好的反击武器。

一直以来 P7 都是小鹏品牌的功臣,一经问世便获得了众多消费者的认可,现如今改款车型 P7i 在诸多层面进行了升级,新车有望改变小鹏当下表现不佳的处境,助力小鹏重回第一梯队。

与「蔚小理」的玩法不同,零跑、哪吒等第二梯队品牌更多地讲究「性价比」,哪吒紧贴「科技平权」的标签,零跑则将自己打造成了「价值标杆」,这样的做法也获得了不错的市场认可。

官方数据显示,2 月哪吒品牌的交付量为 10073 辆,同比增长 41.5%;

其中,哪吒 S 的交付量为 2048 辆,环比增长 35%,哪吒汽车方面表示,哪吒 S 的产能正在持续扩张当中,辅助驾驶系统也将通过OTA进行升级。

与哪吒平稳发展的状态不同,进入产品切换期的零跑脚步慢了下来,官方数据显示,2 月零跑交付仅为 3198 辆。

在 3 月 1 日的新品发布会上,零跑发布了 4 款新车,其中:

零跑 T03 官方指导价为 5.99-8.99 万元(入门款降价约 2.2 万);

零跑 C01 官方指导价为 14.98-22.88 万元(入门款降价约 4.3 万);

零跑 C11 官方指导价为 15.58-21.98 万元(入门款降价约 3 万);

C11 增程版官方指导价为 14.98-18.58 万元!

一边降价,一边喊出了「买车看零跑,价值有参考」的口号,这样大幅度降价进攻的举措将在很大程度上弥补 2 月交付量不高的状态,为零跑接下来的发展蓄力。