供大于求,锂电池跌出地板价,2024电动车价格会暴跌吗?

我们先来讨论一个问题,你觉得中国缺不缺“锂”?

如果按照“世界上只有中国和外国两个国家”的理论,那肯定是缺的,中国的锂资源储量排在阿根廷、玻利维亚、智利、澳大利亚之后。

然而实际上,现在新能源汽车行业的锂供应量是过剩的,作为动力电池主要原材料的碳酸锂价格,跌了一整年。

近日有消息称,宁德时代、比亚迪两大巨头都在强推电池“降本”,比如宁德时代正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,走大单品路线,电芯价格不超过0.4元/Wh。

要知道,电芯的单瓦时价格每下降0.1元就意味着一辆搭载100度电池包的电动车电池成本价可以便宜1万元。

同步的,有知情人士称:中国动力电池正在逐步进入0.3元/Wh的时代。

实际上,电池成本占了整车成本的30%-40%,电池便宜了,那么许多人的问题就来了:电动汽车价格会不会暴跌呢?

1、碳酸锂跌了一整年?

2023年中国新能源乘用车销量达到了770万辆的水平,可以说是狂飙突进。

但与销量节节攀升同时发生的,是碳酸锂原材料价格的不断下滑。

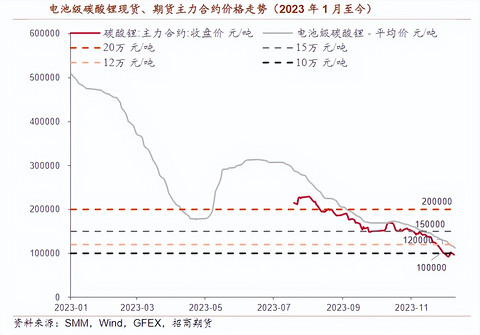

2023年电池级碳酸锂的价格从年初的50万元/吨,下跌到了年末的10万元/吨,一泻千里。

按统计数据,2022年12月30日,国内方形磷酸铁锂动力电池的价格为0.83元/ Wh,方形三元动力电池的价格为0.92元/Wh,方形磷酸铁锂储能电池的价格为0.96元/Wh;

2023年11月30日,以上三种电池产品的价格分别为0.43元/Wh,0.52元/Wh,0.47元/Wh。

下降幅度分别为47.9%,44.0%,51%。

碳酸锂价格下跌,与两个因素有关。

首先,2021年、2022年新能源汽车市场大爆发,碳酸锂供应成为有可能被卡脖子的“战略问题”,宁德时代、比亚迪、紫金矿业、赣锋锂业等厂商纷纷出海抢购锂矿,这些前期的投入在2023年逐步释放,供应开始过剩。

其次,2023年中国新能源市场热火朝天,但36.6%的增长率明显低于2022年。

简单来说就是,各大厂商在上游锂资源方面的配置明显超前,需要一段时间来消化。

这还没完,不少专业机构预测,2024年全球锂总供给约为140万吨碳酸锂当量,但需求仅为120万吨左右,继续过剩。

2、2024年还会不会继续跌?

前期的供给释放,需求不及预期,这两个导致碳酸锂价格下跌的因素,2024年可能并不会消失。

国内外锂矿、盐湖、废旧电池回收利用,都会增加供应。

国内需求方面,乘联会预测2024年国内新能源乘用车销量同比增长22%。

海外需求方面,美国、欧盟的电动车销量早在2023年年底就已经开始下滑,特斯拉2023年交付180万辆电动汽车,2024年目标仅为210万辆左右。

因此,电池级碳酸锂价格可能还没到底,有可能跌到7-9万元/吨的区间。

但是,暴跌已经不太可能了,这个价格,很多上游厂商已经是“倒挂”,也就是赔着钱做,随着时间推移,无利可图的厂商会减产甚至退出,总供应量会逐步减少。

碳酸锂这种比较复杂的产品,它的价格是有下限的。

不出意外的话,2024年电池级碳酸锂的价格会继续“温和下跌”,然后稳定在一个相对较低但又比较合理的区间。

3、电动车价格会更便宜吗?

消费者更关心的是:2024年电动汽车价格会不会继续下跌。

答案几乎是肯定的!

2024年新能源汽车厂商技术更成熟、供应链把控能力更强、销量规模更大,因此终端产品价格没有理由不继续下跌。

其实过去一年下跌的并不是只有电池级碳酸锂,与电动汽车相关的各种关键产品价格都在下跌。

但会不会暴跌呢?

可能性也不大,原因很简单,电动汽车跟碳酸锂一样,都必须有一定的生产成本,这个生产成本下跌是有一定限制的。一款奔驰E级有可能降价,但它不可能降到轩逸、朗逸的水平。

更何况,厂商们还在卷智能驾驶、高压平台、智能座舱,卷的背后,都是白花花的银子,电池价格便宜,但它不能覆盖所有的生产成本。

还是那句话,温和下跌,然后进入稳定的区间,这是2024年电动汽车价格的必然趋势。

结束语:换季衣服可以一折卖,汽车却不可能,这是常识。2024年购买新能源汽车,大可以采取平常心,根据自己实际需求去购车。否则的话你想想看,一个动不动就暴跌的汽车市场,真的对消费者有好处吗?